Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Global Market Outlook / Cina

GLOBAL MARKET OUTLOOK 2024

GLOBAL MARKET OUTLOOK 2024

Outlook di mercato per la Cina

È tempo di rivalutare un’asset class poco amata

Punti chiave

- Siamo convinti che la debole ripresa della Cina successiva alla riapertura post Covid sia in gran parte di natura ciclica.

- Esistono opportunità strutturali in diverse aree: potenziamento industriale, incremento dei consumi e acquisizione di quote di mercato da parte delle aziende attraverso il consolidamento.

- Riteniamo che questo periodo di rallentamento offra l'opportunità di detenere ottime società cinesi a prezzi interessanti.

Dall'inizio del 2021 le azioni cinesi hanno deluso, con l'indice MSCI China che si è più che dimezzato. La sottoperformance è proseguita anche quando il Paese è uscito dalla pandemia alla fine dello scorso anno. Se la maggior parte delle altre economie ha goduto di un boom dei consumi in seguito alla riapertura post-Covid, in Cina questo fenomeno non si è concretizzato.

Durante la pandemia, in molti Paesi i bilanci pubblici si sono ampliati in modo sostanziale, con la messa in atto di ampi pacchetti di sostegno. Il governo cinese, invece, non solo non ha fornito alcuno stimolo significativo ai consumi, ma si è anche impegnato in un'importante fase di riduzione della leva finanziaria.

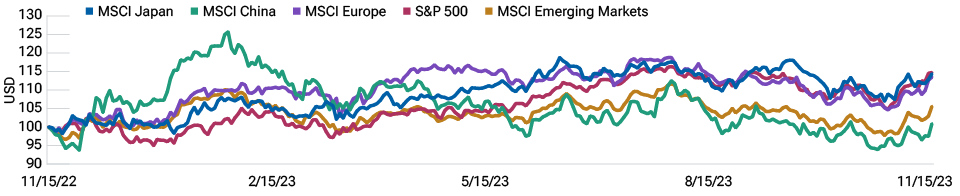

Performance

(Fig. 1) Performance a 12 mesi per regione

Al 15 novembre 2023. La performance passata non è un indicatore attendibile della performance futura. La performance è indicizzata a 100.

Fonti: FactSet, MSCI. Rendimento totale in USD.

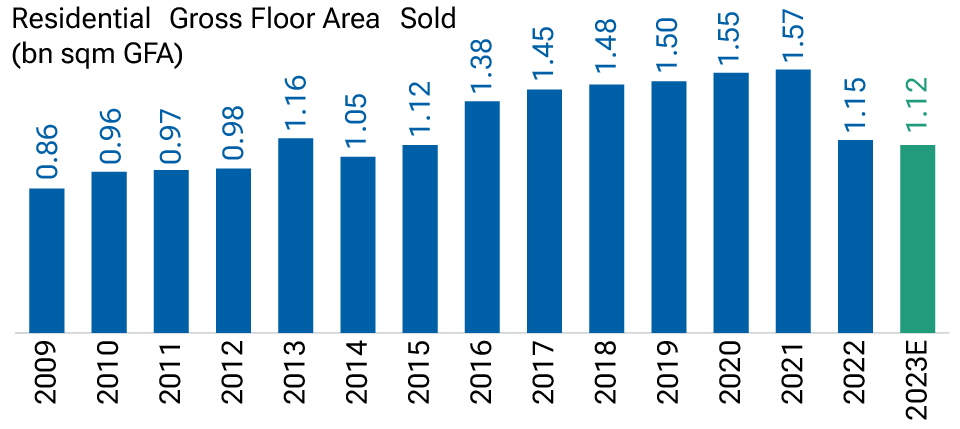

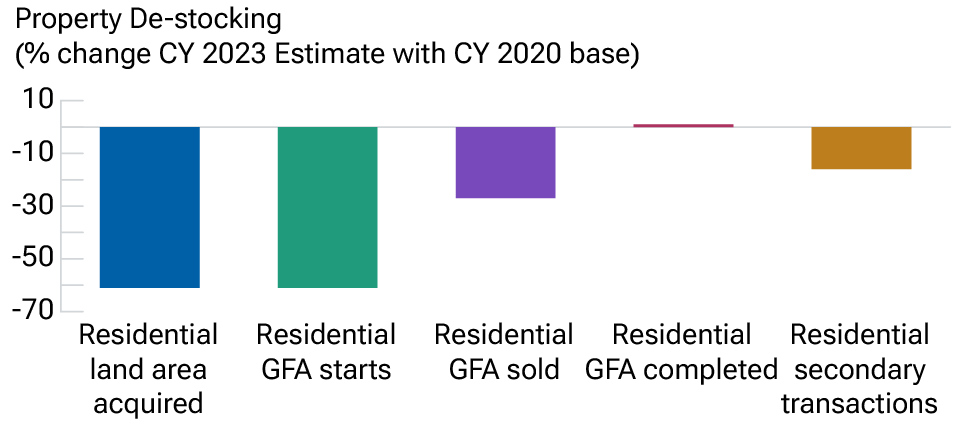

Una conseguenza è riscontrabile, in particolare, nelle difficoltà che il settore immobiliare cinese sta attraversando. La filiera immobiliare contribuisce per oltre il 20% al prodotto interno lordo (PIL)1 cinese.

Tuttavia, dall'inizio del processo di inasprimento all'inizio del 2021, i volumi delle transazioni immobiliari sono diminuiti del 30%-40% rispetto al picco e sono tornati a livelli non più osservati da un decennio. Gli avvii di nuovi cantieri si sono ridotti del 60% rispetto al picco, costituendo un forte freno per l’economia.

Riduzione della leva finanziaria

(Fig. 2) Il settore immobiliare è ancora in crisi

Al 20 novembre 2023. E=Valore stimato I risultati effettivi possono discostarsi in modo sostanziale dalle stime.

Fonti: Grafico di sinistra: Haver Analytics/China National Bureau of Statistics/Markit. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati Markit. Grafico di destra: Haver Analytics, Istituto nazionale di statistica della Cina.

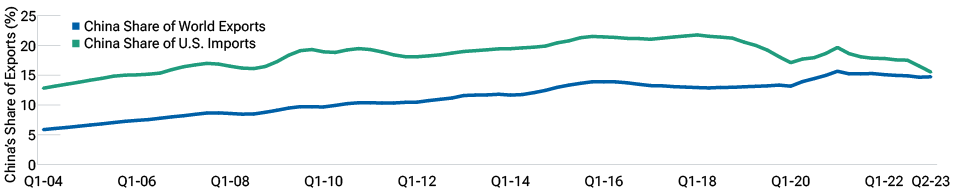

Le esportazioni, altro motore di crescita per la Cina nel 2020-2022, sono diminuite quest'anno per effetto dell'indebolimento del contesto economico globale. Esistono anche preoccupazioni a più lungo termine derivanti dalla volontà delle multinazionali di diversificare le catene di approvvigionamento al di fuori della Cina. Dall’inizio delle tensioni commerciali tra Stati Uniti e Cina nel 2018, la quota della Cina nelle importazioni degli Stati Uniti è scesa da oltre il 20% a meno del 15%. Tuttavia, a livello globale, le esportazioni cinesi hanno continuato a crescere grazie alla maggiore penetrazione degli esportatori cinesi nei mercati emergenti.

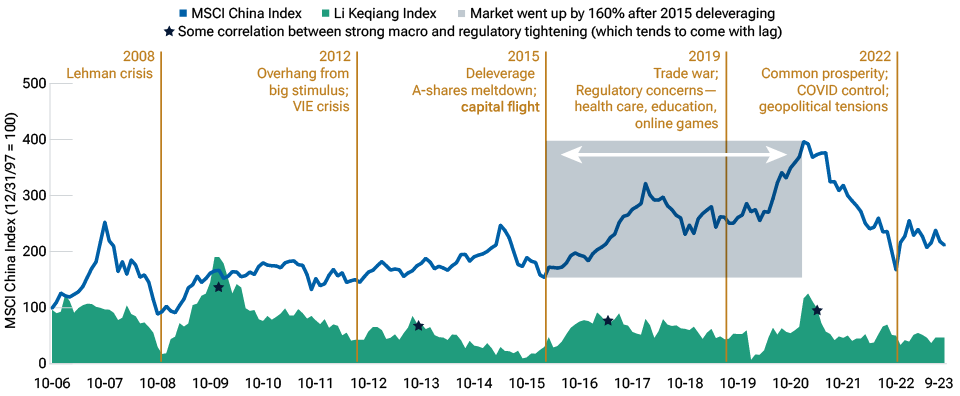

È indubbio che la Cina debba affrontare sfide strutturali, come gli elevati livelli di indebitamento sia nel settore immobiliare che nelle amministrazioni locali, le continue incertezze geopolitiche e le difficoltà demografiche. Ma il rallentamento a cui stiamo assistendo è in larga misura ciclico. Non si tratta, infatti, di un caso isolato da un punto di vista storico: ogni tre o quattro anni, la Cina attraversa minicicli economici. L'ultima volta che il Paese ha attraversato un importante ciclo di deleveraging è stato nel 2012-2015, con conseguenti forti cali dei titoli azionari cinesi. Questo ciclo di ribasso è stato seguito da cinque anni di forti performance di mercato, con l'indice MSCI China che ha guadagnato il 160%, superando i principali mercati, tra cui l'S&P 5002.

La transizione economica cinese cela opportunità strutturali uniche

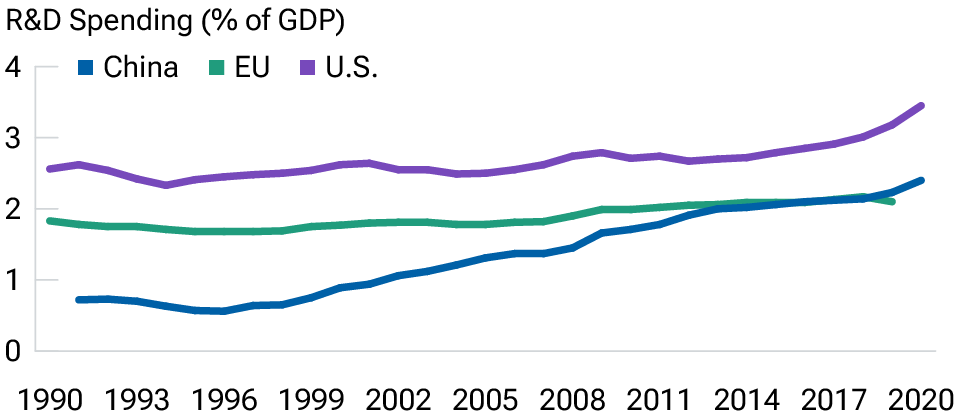

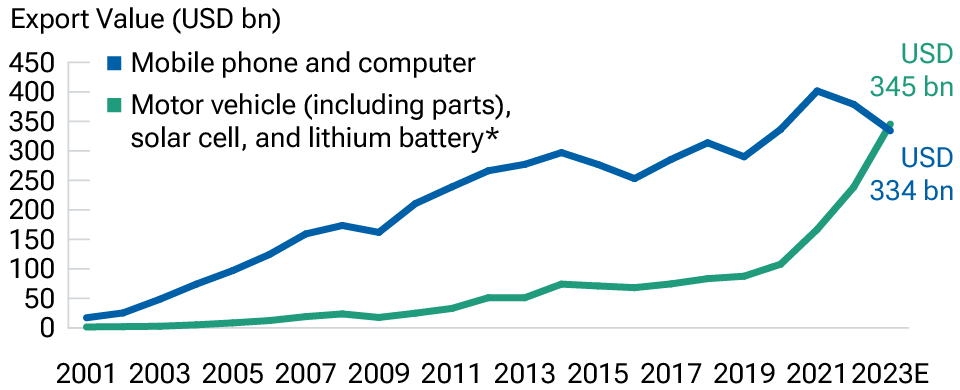

La Cina progredisce rapidamente nel settore manifatturiero e sta risalendo la catena del valore. La spesa cinese in R&S (ricerca e sviluppo) in percentuale del PIL è oggi superiore a quella dei Paesi dell'Unione europea e ciò ha permesso al Paese di conquistare una forte posizione di leadership in numerosi settori emergenti. Se la Cina è nota per l'assemblaggio di telefoni cellulari e PC, quest'anno si prevede che le esportazioni cinesi di auto e di energia rinnovabile supereranno quelle di PC e telefoni cellulari.

Diversificazione

(Fig. 3) Crescono le quote di esportazioni cinesi al di là degli Stati Uniti

Dati al 30/06/2023.

Fonti: China Customs, NBS, Wind, Citi Research.

Il Paese dovrebbe diventare il primo esportatore di auto a livello mondiale nel 2023. Una svolta epocale se si considera che solo tre o quattro anni fa i produttori cinesi di ricambi originali faticavano a imporsi nel proprio mercato nazionale. Il passaggio verso i veicoli elettrici ha cambiato la dinamica, trasformando la debolezza delle case automobilistiche cinesi nei motori a combustione interna in una forza nei propulsori a batteria. E questa evoluzione non si limita alle automobili. Assistiamo a dinamiche simili anche nel settore delle macchine per l'edilizia e delle attrezzature per l'outdoor, dove le aziende cinesi stanno guadagnando quote di mercato grazie all'elettrificazione.

La tendenza verso la diversificazione e il riallineamento delle catene di approvvigionamento costituisce una sfida per molti settori cinesi, in particolare per quelli che dipendono fortemente dalla domanda o dalla tecnologia statunitensi. Tuttavia, in diversi settori emergenti, come le tecnologie verdi, le biotecnologie e l'Internet mobile, le aziende cinesi hanno acquisito una leadership in termini sia di dimensioni che di tecnologia. E se è vero che ci possono essere incertezze in alcuni mercati sviluppati, riteniamo che la loro competitività e la loro impronta globale continueranno a crescere.

Una conseguenza del riallineamento delle catene di approvvigionamento è la sostituzione locale e in quest’ambito si sta assistendo a un'accelerazione significativa. La Cina rappresenta il mercato più ampio per molti prodotti. Ad esempio, copre il 60% della domanda globale di robot industriali e il 30%-40% della domanda di semiconduttori analogici3. In passato questi mercati erano fortemente dipendenti dai fornitori stranieri. Ora, però, sono emersi leader locali che stanno rapidamente riducendo il divario rispetto ai loro omologhi fuori confine.

Una situazione non inedita

(Fig. 4) Indice MSCI China e indice Li Keqiang (mix di attività economiche reali in Cina)

Al 29/09/2023. La performance passata non è un indicatore attendibile della performance futura.

VIE = entità a interesse variabile.

Fonti: Bloomberg Finance L.P., MSCI. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati MSCI.

In molti settori tradizionali, abbiamo osservato una migliore disciplina in termini di spese per investimenti e un consolidamento. La Cina ha la reputazione di esportare sovraccapacità. Questo può essere ancora vero per alcune industrie emergenti, ma nei settori più maturi le cose sono cambiate. Dopo le riforme sul fronte dell'offerta del 2016, gli investimenti capex in settori come il carbone, l'acciaio, i pannelli LCD, la birra, ecc. sono diminuiti in modo sostanziale, determinando un miglioramento dei rendimenti e della redditività di questi settori. Queste aziende stanno entrando in quella che definiamo la "fase del raccolto", successiva alla fase di investimento e nella quale i margini e i flussi di cassa registrano una forte ripresa.

Aree di opportunità: il potenziamento industriale

(Fig. 5) La maggiore spesa in R&S ha accresciuto la competitività della Cina

Dati al 30/06/2023.

* Dati relativi alle celle solari disponibili solo a partire dal 2012 e dati relativi alle batterie al litio disponibili solo a partire dal 2020.

Fonti: General Administration of Customs, Morgan Stanley Research Estimates (E).

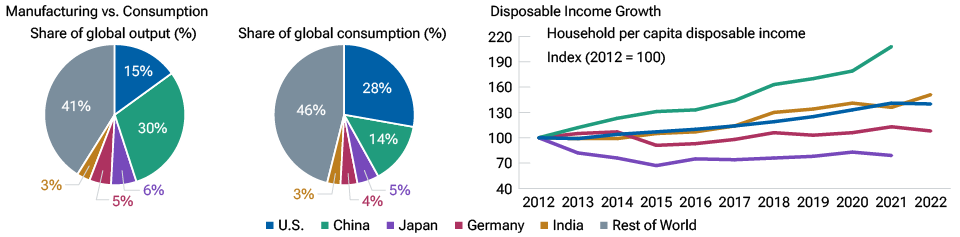

Aree di opportunità

(Fig. 6) Dalle esportazioni ai consumi

Al 30/09/2023

Fonti: Banca Mondiale, NBS, BEA, CAO, Deutsche Bundesbank, Ministero delle statistiche e dell'attuazione del programma (India), Haver Analytics, CEIC.

Sebbene il recupero dei consumi in Cina post-COVID sia più moderato del previsto, la tendenza strutturale non si è interrotta e rimane intatta. Il potere d'acquisto dei consumatori cinesi è in crescita. Negli ultimi 10 anni il reddito familiare pro-capite è più che raddoppiato. Anche in un contesto macro relativamente fiacco, il reddito delle famiglie è cresciuto del 6,5% su base annua (a settembre 2023) e nel terzo trimestre del 2023 i consumi hanno contribuito al 95% della crescita del PIL.

La Cina ha generato il 30% della produzione industriale globale, ma solo il 14% della domanda di consumi globale. Il rapporto consumi/PIL della Cina è di appena il 38%, contro il 50%-70% delle altre principali economie. Le odierne tensioni geopolitiche potrebbero accelerare la transizione del Paese verso un'economia più orientata ai consumi, il che a nostro avviso contribuirà a generare relazioni commerciali più equilibrate in futuro.

Il rallentamento e le inefficienze del mercato offrono opportunità interessanti4

Malgrado il quadro economico in sordina, gli investitori dovrebbero concentrarsi sulla ricerca di società in grado di incrementare in modo costante la propria capacità reddituale. Tali opportunità possono essere trovate, ad esempio, nei settori della tecnologia e dell'industria che fanno leva sul potenziamento industriale e sulla transizione ecologica. Nei settori tradizionali, tra cui la cantieristica navale, i servizi petroliferi offshore, il rame, ecc. ci aspettiamo un miglioramento del rendimento del capitale investito grazie alle dinamiche favorevoli della domanda e dell'offerta.

Consigliamo inoltre agli investitori di distinguere tra la performance a livello di indice e il reale potenziale di rendimento delle azioni cinesi.

Se l'indice MSCI China non ha conseguito grandi risultati negli ultimi 10 anni, i primi 20 titoli azionari A con maggiore partecipazione straniera hanno sovraperformato l'indice in modo significativo. La Cina rimane un mercato altamente inefficiente, nel quale gli investitori al dettaglio rappresentano circa il 70% del volume di scambi. Il periodo medio di detenzione è di circa 16 giorni. Ciò può portare a elevate velocità e ampie opportunità di mispricing.

Un'altra mancata corrispondenza nell'azionario cinese è quella tra il set di opportunità e l'asset allocation degli investitori. La Cina ha oltre 6.000 titoli, ma solo l'1% circa è costituito da mega-cap con una capitalizzazione di mercato di oltre 30 miliardi di dollari. Tuttavia, quell'1% di titoli ha una ponderazione superiore al 50% nell'indice MSCI China. I fondi cinesi tradizionali, in media, investono oltre la metà degli asset in gestione in appena l'1% dei titoli. Il restante 98%-99% dell'universo azionario cinese è probabilmente poco esplorato. Crediamo che vi siano enormi opportunità di alfa al di là dei titoli large-cap già ben conosciuti e diffusi.

Con le azioni cinesi in calo per il terzo anno consecutivo, la convinzione e la pazienza degli investitori sono messe a dura prova. Tuttavia, questa contrazione prolungata offre l'opportunità di detenere alcune ottime società cinesi a prezzi interessanti. Spesso si dice che le migliori opportunità di investimento si presentano nei periodi più difficili. A nostro avviso, nell'azionario cinese, ci troviamo proprio in questa fase.

1 Fonte: K. Rogoff, Project Syndicate, 17 agosto 2023.

2 Dal 29 febbraio 2016 al 29 gennaio 2021. La performance passata non è un indicatore attendibile della performance futura.

3 Stime T. Rowe Price al 20/09/2023. I risultati effettivi possono discostarsi in modo sostanziale dalle stime.

4 Tutte le statistiche di questa sezione sono stime di T. Rowe Price al 30/09/2023. I risultati effettivi possono discostarsi in modo sostanziale dalle stime.

Informazioni aggiuntive

Salvo diversa indicazione, i numeri potrebbero non corrispondere al totale per effetto degli arrotondamenti.

T. Rowe Price avverte che le stime economiche e le dichiarazioni previsionali sono esposte a numerosi presupposti, rischi e incertezze che possono variare nel tempo. Gli esiti effettivi possono essere molto diversi da quelli indicati nelle stime e nelle dichiarazioni previsionali e i risultati futuri possono differire in misura significativa dalla performance storica. Le informazioni qui presentate sono mostrate a scopo puramente illustrativo e informativo. Le previsioni si basano su stime soggettive relative ad ambienti di mercato che potrebbero non concretizzarsi mai. Eventuali dati storici utilizzati come riferimento per la presente analisi si basano su informazioni raccolte da T. Rowe Price e da fonti terze e non sono stati verificati in modo indipendente. Eventuali dichiarazioni previsionali si riferiscono soltanto al momento in cui vengono formulate e T. Rowe Price non assume alcun obbligo o impegno ad aggiornarle.

MSCI e le sue affiliate e fonti e fornitori terzi (collettivamente, “MSCI”) non forniscono garanzie o dichiarazioni, espresse o implicite, e non assumono alcuna responsabilità riguardo ai dati MSCI qui riportati. Non è consentito ridistribuire o riutilizzare i dati MSCI come base per altri indici, titoli o prodotti finanziari. La presente pubblicazione non è stata approvata, rivista o prodotta da MSCI. Le analisi e i dati storici di MSCI non devono essere intesi come un'indicazione o una garanzia di analisi o previsione della performance futura. In nessun caso i dati MSCI sono da intendersi come una consulenza di investimento o una raccomandazione ad adottare (o non adottare) decisioni di investimento di qualsiasi tipo e non sono una base su cui fare affidamento a tale scopo.

Prospettive

Ti potrebbe interessare anche...

Europa

L'Europa deve mantenere l'equilibrio per evitare la stagnazione

Giappone

Lo slancio economico e le politiche di sostegno alla crescita sono alla base della rinascita del Giappone

Asia

Dove vediamo opportunità in Asia, escluso il Giappone

Vuoi saperne di più? Mettiamoci in contatto.

Per domande o maggiori informazioni su T. Rowe Price, contattateci.