Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Global Market Outlook / Europa

GLOBAL MARKET OUTLOOK 2024

GLOBAL MARKET OUTLOOK 2024

Outlook di mercato per l'Europa

L’Europa deve mantenere l'equilibrio per evitare la stagnazione

Punti chiave

- L'Europa sembra avviata verso una lieve recessione nel 2024, prima di tornare a crescere, ma le rigide condizioni di finanziamento e l'incertezza geopolitica potrebbero ostacolare la ripresa.

- Il rischio principale è il ritorno alla stagnazione dell'era pre-pandemica e la Banca centrale europea dovrà essere molto attenta nel calibrare le politiche per evitare che ciò accada.

- Un ciclo di riduzione dei tassi prematuro favorirebbe i bund e potrebbe indebolire l'euro rispetto alle altre valute.

Nel 2024 l'Europa dovrà probabilmente attraversare qualche trimestre di crescita negativa, o perlomeno stagnante. La durata di questo periodo dipenderà da diversi fattori, ma lo scenario più probabile è che l'Eurozona subisca una recessione di lieve o media entità prima di tornare a crescere verso la fine del prossimo anno. Non si può tuttavia escludere il rischio di un periodo di stagnazione più prolungato, specialmente se la politica monetaria della Banca centrale europea (BCE) dovesse rimanere troppo rigida troppo a lungo.

Una riduzione dell'inflazione in tempi più rapidi del previsto indurrebbe probabilmente la BCE a tagliare i tassi anzitempo. Ciò favorirebbe i bund tedeschi ma indebolirebbe l'euro. I titoli europei rimarranno probabilmente in sordina fino all'inizio della ripresa, e a quel punto le valutazioni convenienti potrebbero rappresentare un'opportunità di acquisto.

La situazione demografica costituisce una sfida per le maggiori economie dell'Eurozona

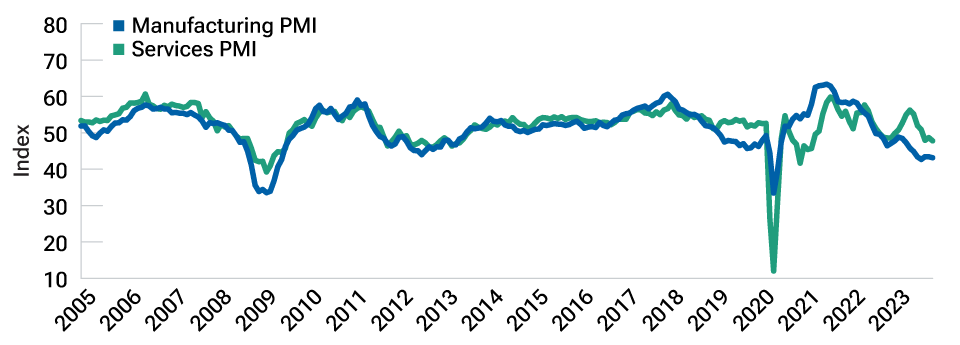

I recenti dati dell'indice dei responsabili degli acquisti (PMI) indicano che l'economia europea è già in recessione. I dati manifatturieri tedeschi sono particolarmente deboli ed anche i PMI manifatturieri francesi hanno registrato un calo analogo. I PMI manifatturieri di Italia e Spagna sono leggermente migliorati, ma da livelli molto bassi. I PMI dei servizi rallentano in tutta l'Eurozona. Nel complesso, queste dinamiche suggeriscono che il blocco valutario sta raggiungendo i minimi del ciclo manifatturiero, ma il deterioramento del settore dei servizi potrebbe essere ancora in corso (Figura 1).

Il peggioramento nel settore dei servizi non è probabilmente ancora terminato

(Fig. 1) Il ciclo del settore manifatturiero potrebbe essere già vicino ai minimi

Al 31 ottobre, 2023.

Fonte: S&P Global. Si vedano le Informazioni Aggiuntive.

La Germania, motore manifatturiero dell'Europa, si trova davanti a molteplici sfide. Negli anni 2000, grazie alle riforme delle prestazioni sociali, i tassi di partecipazione alla forza lavoro dei cittadini tedeschi di mezza età sono aumentati in modo significativo, mantenendo i livelli salariali competitivi. I Paesi in via di adesione all'Unione europea hanno offerto un'ulteriore fonte di manodopera qualificata e a prezzi competitivi, mentre la Russia ha fornito energia a basso costo e gli approvvigionamenti cinesi just-in-time hanno permesso alla Germania di concentrarsi su una produzione a più alto valore aggiunto.

Da allora, molti di questi fattori favorevoli si sono trasformati in ostacoli. Il sistema previdenziale non può essere riformato ulteriormente e gli immigrati economici sono meno numerosi. La Germania ha bisogno di circa 400.000 immigrati all'anno per colmare il vuoto di forza lavoro causato dall'invecchiamento della popolazione, ma fatica ad attirarli. L'economia si sta lentamente affrancando dal gas russo e alcune catene di approvvigionamento strategiche vengono riconfigurate. Questi cambiamenti strutturali manterranno la crescita della Germania sottotono per diversi anni, finché non si passerà a un nuovo modello economico. Se in passato si è potuto ricorrere alla politica fiscale per attenuare le difficoltà di questo processo, questa volta non è possibile per via del meccanismo del freno al debito che vige nel Paese.

Anche l'Italia si troverà di fronte a sfide simili a quelle della Germania sul versante manifatturiero e, considerati i livelli di debito molto elevati, il governo è altrettanto vincolato nell'uso della politica fiscale. La Francia ha politiche industriali e fiscali attive che contribuiranno ad ammortizzare la transizione. Inoltre, si tratta dell'unico grande Paese dell'eurozona caratterizzato da una demografia sostenibile, per cui dovrebbe risentire molto meno dell'invecchiamento della popolazione.

In Spagna l'economia è caratterizzata da una quota di attività manifatturiere nettamente inferiore a quella degli altri Paesi. Il Paese potrebbe comunque risentire di una flessione dei servizi a livello di Eurozona, ma i sondaggi indicano che l'economia spagnola continua a essere di gran lunga la più resistente.

Le tensioni geopolitiche e il rialzo dei rendimenti pesano sulla crescita

L'incertezza geopolitica graverà sui consumi e sugli investimenti, in particolare se i prezzi dell'energia dovessero subire una nuova impennata. La gravità di questo impatto dipenderà dalla risposta dei singoli governi. Se gran parte o tutti i rincari verranno trasferiti ai consumatori, la conseguente distruzione della domanda ridurrà drasticamente le pressioni inflazionistiche e consentirà alla BCE di ignorare l'impennata dei prezzi dell'energia. Se invece i governi reagiranno all'aumento dei prezzi tagliando le accise sui carburanti, l'inflazione che ne deriverebbe potrebbe spingere la BCE a stringere nuovamente la morsa.

Il rischio geopolitico futuro più grande è probabilmente una guerra commerciale con la Cina. Sebbene alcuni Paesi europei siano pronti a imporre dazi sulle importazioni cinesi, altri sono più preoccupati per la riduzione dell'accesso al mercato cinese. Una guerra commerciale con la Cina danneggerebbe la domanda esterna e, di conseguenza, la crescita dell'Eurozona.

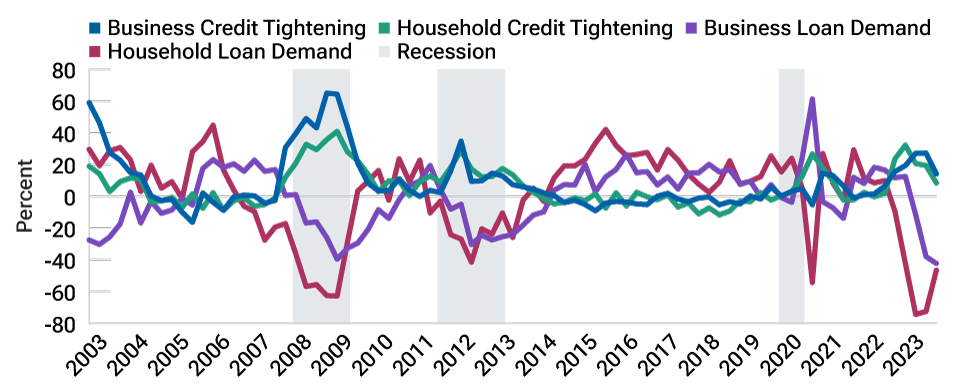

A minacciare la crescita è anche l'inasprimento delle condizioni finanziarie (Figura 2). La politica monetaria della BCE ha irrigidito notevolmente le condizioni finanziarie nell'Eurozona: come emerge dall'indagine sui prestiti bancari condotta dalla stessa banca centrale, la domanda di prestiti da parte delle famiglie e delle imprese è diminuita drasticamente e le condizioni di accesso al credito sono diventate più stringenti. Anche gli aggregati monetari ristretti e ampi sono diminuiti drasticamente nel 2023, segno ulteriore di un orientamento monetario molto restrittivo. Questi effetti sono stati esacerbati dagli effetti di propagazione provenienti dagli Stati Uniti, dove i timori di un rialzo dei tassi di politica monetaria e di un'ingente emissione di debito sovrano hanno portato a un persistente sell-off sui mercati dei titoli di Stato.

L'inasprimento delle condizioni finanziarie ha spesso preceduto una recessione

(Fig. 2) Le condizioni di credito si stanno restringendo, seppur a un ritmo più lento

Al 30 settembre, 2023.

Fonte: ECB Bank Lending Survey

Le pressioni esterne, sotto forma di aumento dei rendimenti, minacciano di irrigidire ulteriormente le condizioni finanziarie, indipendentemente dalle misure politiche adottate dalla BCE stessa. Nel peggiore dei casi, un rapido inasprimento delle condizioni finanziarie indotto dall'esterno potrebbe spingere i rendimenti sovrani dell'area dell'euro a livelli che porterebbero sicuramente a una significativa discesa dell’inflazione al di sotto dell’obiettivo di inflazione. In tal caso, la BCE potrebbe decidere di tagliare il tasso di riferimento.

Condizioni di finanziamento difficili non colpiscono solo i consumatori e le imprese, ma anche i governi: il recente e forte aumento dei rendimenti obbligazionari ha reso più costoso l'indebitamento, il che limiterà la spesa fiscale e peserà sui consumi interni e sugli investimenti delle imprese. Tuttavia, ciò sarà in qualche misura compensato dalla domanda esterna, che dovrebbe continuare a essere di supporto, soprattutto se l'economia statunitense rimarrà solida. Anche gli effetti di ricaduta sulla crescita derivanti da eventuali nuovi stimoli fiscali o monetari in Cina andrebbero probabilmente a vantaggio dell'Europa.

Per la BCE la strada da percorrere è stretta

Alla luce della situazione attuale, l'inflazione dovrebbe iniziare a scendere nei prossimi mesi e nel prossimo anno. Dopo la pandemia di coronavirus, le interruzioni nelle catene di approvvigionamento hanno provocato un'impennata dell'inflazione dei beni manifatturieri. Oggi le catene di approvvigionamento si sono in gran parte normalizzate e i prezzi dei beni stanno scendendo. Inoltre, è molto probabile che l'impatto completo dell'inasprimento della BCE sull'inflazione si farà sentire solo nella seconda metà del 2024. In assenza di ulteriori shock sulle materie prime, l'inflazione potrebbe scendere più rapidamente verso l'obiettivo del 2% della BCE di quanto attualmente previsto. A nostro avviso, i rischi che l'inflazione sia inferiore all'obiettivo del 2% della BCE sono maggiori di quanto attualmente previsto.

Il rischio maggiore per l'Eurozona è il ritorno alla stagnazione dell'era pre-pandemica. Questo rischio è maggiore rispetto a quello di un'inflazione persistente dovuta a effetti di secondo impatto. Dopo la crisi finanziaria globale, il blocco valutario è rimasto impantanato in una situazione di bassa inflazione e bassa crescita. La BCE ha fissato un obiettivo di inflazione del 2%, ma è un livello che ha faticato a raggiungere nel decennio precedente la pandemia, nonostante un quantitative easing di oltre 1.000 miliardi di euro. Una stretta troppo rapida da parte della BCE potrebbe far crollare l'inflazione al di sotto del 2%, spingendo l'Eurozona ancora una volta verso la stagnazione.

Non si tratta di un rischio da poco: il settore manifatturiero dell'Eurozona ha bisogno di abbandonare il gas e la manodopera importati a basso costo, e questa è un'importante sfida strutturale In condizioni normali, si dovrebbe ricorrere alla politica fiscale per stimolare la domanda in misura sufficiente a garantire che l'aggiustamento dell'offerta avvenga in modo ordinato, ma l'Eurozona è soggetta a vincoli fiscali. La BCE si trova quindi ad affrontare il delicato compito di calibrare attentamente la propria politica monetaria in modo che sia sufficientemente restrittiva da mantenere l'inflazione su un percorso coerente con l'obiettivo del 2% nel medio termine, ma non così restrittiva da causare una stagnazione persistente. È una strada stretta da percorrere.

In definitiva, ci sono due scenari in cui è probabile che la BCE avvii un ciclo di tagli dei tassi: il primo, se la crescita risulterà più debole del previsto; il secondo, se l'inflazione tornerà all'obiettivo del 2% più rapidamente del previsto. Dal nostro punto di vista, sarà sufficiente che uno solo di questi scenari si concretizzi perché la BCE tagli i tassi. Privilegiamo quindi una posizione long sui bund tedeschi, che secondo noi sarebbero i principali beneficiari di un taglio dei tassi in Europa. Crediamo che la BCE finirà per tagliare tra i 150 e i 250 punti base, più di quanto i mercati si aspettino. Di conseguenza, se le nostre aspettative sono corrette, è probabile che l'euro scenda rispetto a un ampio paniere di valute nel prossimo anno.

Nell'azionario, i margini di profitto delle imprese si manterranno sotto pressione, mentre le condizioni economiche rimarranno deboli. Se l'Europa eviterà la stagnazione e tornerà a crescere, potrebbero presentarsi opportunità di investimento in società solide, le cui valutazioni saranno probabilmente ancora relativamente convenienti.

I dati deboli del Regno Unito lasciano presagire un taglio anticipato dei tassi

Al di fuori dell'Unione europea, la Bank of England (BoE) ha previsto una stabilizzazione dell'economia britannica fino all'inizio del 2025, ma ha avvertito che è "troppo presto" per pensare a un taglio dei tassi. L'inflazione nel Regno Unito si è infatti rivelata più persistente rispetto ad altre economie. La misura ufficiale della crescita dei salari continua a crescere a circa l'8% su base annua, un livello significativamente superiore a quello necessario per riportare l'inflazione all'obiettivo nel medio termine.

Ma bisogna anche prendere atto che le indagini sul mercato immobiliare, la fiducia dei consumatori, l'attività manifatturiera e dei servizi sono tutte a livelli storicamente coerenti con una recessione. Il Comitato di politica monetaria della BoE ha il mandato di garantire un'inflazione al 2%. Tuttavia, una politica monetaria che spinga l'economia verso una profonda recessione può portare a un’inflazione a lungo al di sotto dell'obiettivo, il che è altrettanto indesiderabile di un'inflazione al di sopra del limite. Come la BCE, anche la Bank of England si trova quindi di fronte a un difficile gioco di equilibrii.

Il modo in cui questo equilibrio si realizzerà dipenderà dal mercato del lavoro. Storicamente, quando il tasso di disoccupazione inizia a salire come è successo nell'ultimo anno continua a crescere fino a livelli molto più elevati. La Bank of England ha previsto che il tasso di disoccupazione del Regno Unito aumenterà solo gradualmente, dello 0,1% a trimestre, fino a raggiungere un picco del 5,1% nel quarto trimestre del 2026. Ritengo che questa previsione sia troppo ottimistica e che il tasso di disoccupazione crescerà più rapidamente di quanto la BoE si aspetti. In questo caso, è probabile che la riduzione dei tassi da parte della BoE avvenga più rapidamente di quanto previsto dal mercato.

Sfide principali per le economie europee nel 2024

Il continente deve fronteggiare tre sfide

Fonte: T. Rowe Price.

Informazioni aggiuntive

Copyright © 2023, S&P Global Market Intelligence (e le sue affiliate, a seconda dei casi). La riproduzione di qualsiasi informazione, dato o materiale, comprese le valutazioni ('Contenuto') in qualsiasi forma è vietata se non previa autorizzazione scritta della parte interessata. Tale parte, i suoi affiliati e fornitori ('Fornitori di contenuti') non garantiscono l'accuratezza, l'adeguatezza, la completezza, la tempestività o la disponibilità di qualsiasi Contenuto e non sono responsabili per eventuali errori o omissioni (negligenti o meno), indipendentemente dalla causa, o per i risultati ottenuti dall'utilizzo di tale Contenuto. In nessun caso i Fornitori di Contenuto saranno responsabili per eventuali danni, costi, spese, spese legali o perdite (inclusi mancati guadagni o mancati profitti e costi di opportunità) in relazione a qualsiasi utilizzo del Contenuto. Un riferimento a un particolare investimento o titolo, una valutazione o qualsiasi osservazione riguardante un investimento che fa parte del Contenuto non costituisce una raccomandazione ad acquistare, vendere o detenere tale investimento o titolo, non indica l'idoneità di un investimento o titolo e dovrebbe non essere considerato un consiglio di investimento. I rating del credito sono dichiarazioni di opinioni e non dichiarazioni di fatti.

Tomasz Wieladek

Chief European Economist

Prospettive

Ti potrebbe interessare anche...

Cina

È tempo di riconsiderare la Cina

Giappone

Il momentun economico e la crescita attuale supportano la rinascita del Giappone

Asia

Dove intravediamo opportunità nel mercato azionario asiatico

Vuoi saperne di più? Mettiamoci in contatto.

Per domande o maggiori informazioni su T. Rowe Price, contattateci.