Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Global Market Outlook / Asia

GLOBAL MARKET OUTLOOK 2024

GLOBAL MARKET OUTLOOK 2024

Outlook di mercato per l'Asia

Dove vediamo opportunità in Asia

Punti chiave

- Assistiamo a valutazioni e fondamentali convincenti in varie parti dell'Asia, Giappone escluso, il che supporta la nostra visione costruttiva bottom up, in vista del 2024.

- In Cina, la nostra attenzione è rivolta a sacche di valutazioni convenienti, opportunità di crescita secolare nelle catene di fornitura di veicoli elettrici e di energia pulita e a una tendenza alla sostituzione delle importazioni.

- Una nota positiva è rappresentata dalla solidità dell’economia indiana. Più significativo per Taiwan e la Corea del Sud è il ciclo dell'hardware tecnologico, che riteniamo sia in via di ripresa.

I titoli azionari dell'Asia, Giappone escluso, sembrano destinati a concludere un anno difficile, in ritardo rispetto ai loro omologhi dei mercati sviluppati. Tuttavia, la debolezza della performance nasconde rendimenti divergenti tra i mercati della regione, che riflettono l'ampia gamma di fattori di mercato in gioco. Assistiamo a valutazioni e fondamentali convincenti in varie parti dell'universo d'investimento, il che supporta la nostra visione costruttiva bottom up, in vista del 2024.

Minori correlazioni tra i mercati

Da tempo consideriamo le azioni asiatiche, Giappone escluso, come un'asset class diversificata e riteniamo che negli ultimi anni i mercati della regione siano diventati ancora meno correlati. Attualmente consideriamo quest’area geografica come un insieme di tre componenti sostanzialmente distinte.

La prima componente comprende la Cina e Hong Kong. Il ciclo economico della Cina si distingue sempre di più dal resto del mondo, con implicazioni fondamentali per Hong Kong. Ultimamente, il ciclo normativo cinese ha ulteriormente differenziato i due mercati. Di conseguenza, abbiamo assistito a un disaccoppiamento delle valutazioni rispetto ai loro omologhi regionali.

L'India e gran parte del Sudest asiatico costituiscono la seconda categoria. Questi mercati hanno ampiamente beneficiato negli ultimi anni dello spostamento degli investimenti diretti esteri e dei flussi di portafoglio dalla Cina. Alcune economie, in particolare l'India e l'Indonesia, hanno ottenuto buoni risultati grazie a solide politiche governative e a vigorosi motori di crescita interna.

Il terzo gruppo è costituito da Taiwan, Corea del Sud e Singapore, tre dei mercati più avanzati della regione. Li consideriamo ciclici con un'esposizione relativamente maggiore all'economia mondiale. In particolare, Taiwan e la Corea del Sud tendono a essere più strettamente legati al ciclo dell'hardware tecnologico.

Considerando i diversi fattori che influenzano ciascuno di questi tre segmenti, le loro performance di mercato variano comprensibilmente. Assistiamo a un mix ampiamente equilibrato di valutazioni dei titoli e di fondamentali in tutta la regione. A nostro avviso, le valutazioni della componente Cina-Hong Kong sono interessanti, anche se i fondamentali lo sono meno. Ciò contrasta con i fondamentali solidi ma le valutazioni meno interessanti che caratterizzano la categoria India-Sudest asiatico. Per quanto riguarda il gruppo che comprende Taiwan, Corea del Sud e Singapore, rileviamo l’assenza di chiari segnali direzionali in termini di contesto economico globale.

Sebbene la diversità dei mercati dell'Asia, Giappone escluso, dovrebbe favorire la selezione dei titoli, negli ultimi tempi è stato più difficile trovare titoli vincenti, poiché gli eventi macroeconomici hanno oscurato i fondamentali delle società. Lo vediamo soprattutto in Cina, dove i cambiamenti politici sono stati uno dei principali motori del mercato. In futuro, ci aspettiamo che i fattori fondamentali si riaffermino e che il contesto sia più favorevole alla selezione titoli bottom-up.

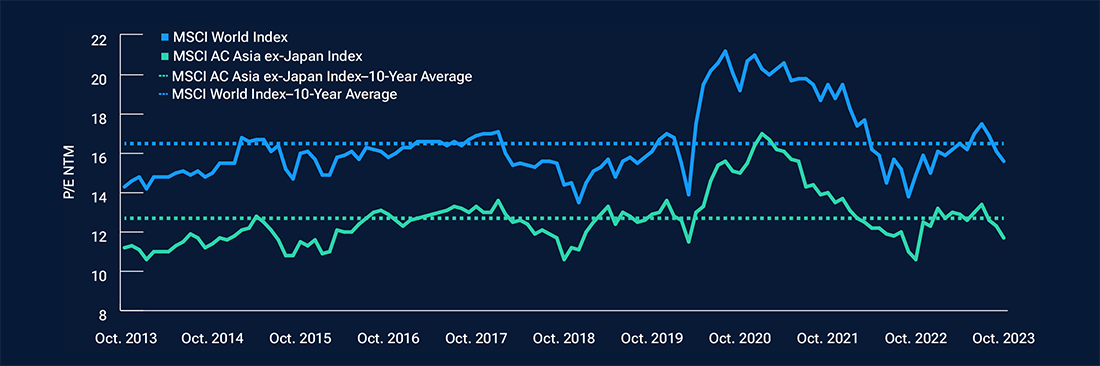

Rimaniamo costruttivi sull'investimento nella regione. La sua valutazione complessiva, rispetto ai livelli storici e dei mercati sviluppati, ci sembra interessante (Figura 1).

Prevediamo inoltre un miglioramento degli utili in mercati come l'India e il Sudest asiatico. In Cina le condizioni stanno diventando più favorevoli per la selezione titoli. A giudicare dalla nostra ricerca bottom-up, molte società si sono preparate a un ambiente operativo più difficile e stanno cercando di auto-aiutarsi in vari modi, ad esempio cercando nuovi mercati, contendendo quote di mercato o aumentando il riacquisto di azioni proprie.

I titoli azionari dell'Asia, Giappone escluso, offrono una valutazione scontata

(Fig. 1) Rapporti prezzo/utili (P/E) nei prossimi 12 mesi in Asia, Giappone escluso, e nel mondo

Queste statistiche non costituiscono una proiezione dei risultati futuri. I risultati effettivi potrebbero variare significativamente.

Dati al 31 ottobre 2023.

Fonte: Fornitore di analisi e dati finanziari FactSet. Copyright 2023 FactSet. Tutti i

diritti riservati.

Cina: valutazioni convenienti e altro ancora

In generale si evidenziano tre aree chiave di opportunità di investimento in Cina. La prima è rappresentata dalle sacche del mercato in cui le valutazioni appaiono fortemente depresse e le condizioni fondamentali si stanno stabilizzando. Le società Internet, ad esempio, hanno sopportato anni di intenso controllo da parte del governo, che a nostro avviso si sta attenuando. Con un regime politico meno punitivo, le aziende possono ora concentrarsi nuovamente sulla crescita. Nel settore immobiliare, le politiche di contenimento della leva finanziaria e dei prezzi delle case si sono leggermente allentate, mentre i funzionari sostengono l'economia, inviando segnali incoraggianti per alcuni titoli immobiliari.

In secondo luogo, intravediamo opportunità di crescita secolare per le aziende nei settori in cui la Cina è competitiva a livello mondiale. Riteniamo che le aziende della filiera dei veicoli elettrici e dell'energia verde siano ben posizionate per un'espansione pluriennale, non solo a livello nazionale, ma anche all'estero con l'aumento delle esportazioni.

Collegata al secondo vento di coda è la nostra terza area di opportunità: la sostituzione delle importazioni in Cina. Le tensioni geopolitiche hanno costretto la Cina a fare meno affidamento sulle importazioni e a diventare più autosufficiente accelerando l'innovazione, soprattutto per quanto riguarda la produzione di semiconduttori, software, automobili e una serie di prodotti industriali.

I produttori cinesi stanno costruendo le capacità per sottrarre quote di mercato alla concorrenza straniera all'interno della Cina. Inoltre, riteniamo che questo successo consentirà loro di guadagnare quote di mercato al di fuori della Cina.

Le riforme strutturali sostengono l'India

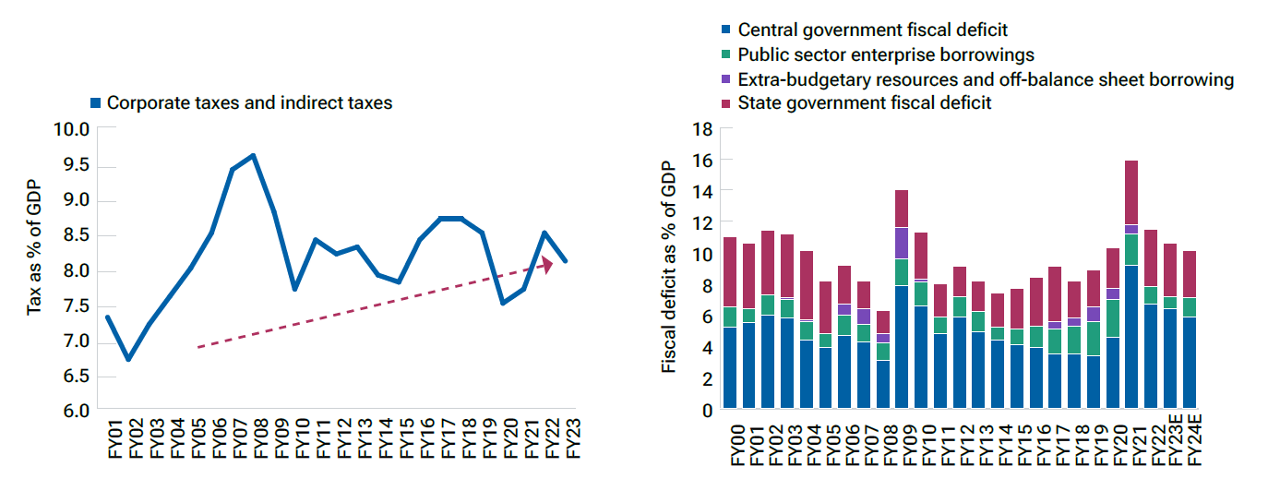

La solida economia indiana è un punto di forza della regione asiatica, Giappone escluso, e ci aspettiamo che continui a rafforzarsi. Riteniamo che stia raccogliendo i frutti delle riforme strutturali degli ultimi anni. Queste includono misure volte ad aumentare il gettito fiscale in percentuale del prodotto interno lordo (PIL) e quindi a migliorare la posizione fiscale del paese (Figura 2).

Le finanze pubbliche indiane mostrano segnali di miglioramento strutturale

(Fig. 2) Deficit fiscale e tributario, ciascuno in percentuale del PIL

Dati al 31 marzo 2023. Dati più recenti disponibili.

Fonti: CMIE, CEIC, Morgan Stanley Research, IIFL Research, documenti di bilancio del governo indiano.

Nota: L'esercizio finanziario dell'India inizia ad aprile, quindi esercizio = da aprile 2022 a marzo 2023. S = stima. I risultati effettivi potrebbero differire sostanzialmente dalle stime.

L'economia indiana è stata sostenuta anche l'iniziativa "Make in India", volta a trasformare il paese in un hub manifatturiero globale, unita agli attriti geopolitici che hanno spinto a spostare le catene di approvvigionamento.

La resilienza dell'economia indiana è emersa anche nell'ultimo periodo di aumento dei tassi d'interesse negli Stati Uniti. In passato, l'aumento dei tassi statunitensi ha solitamente innescato flussi di capitale in uscita dall'India, pesando sulle finanze e sulla valuta del paese. Una rupia indiana più debole sarebbe di cattivo auspicio per l'inflazione, data la forte dipendenza del paese dalle importazioni, soprattutto di petrolio. Questa volta il circolo vizioso non si è materializzato, dato che la posizione economica dell'India è molto migliorata. Anche le aziende indiane hanno superato bene questo periodo, registrando una buona crescita degli utili.

Tuttavia, siamo prudenti sulle valutazioni dei titoli indiani, alcune delle quali appaiono difficili da giustificare. Vediamo che i multipli in alcune aree si stanno rivalutando significativamente rispetto alla crescita degli utili prevista, il che sottolinea la necessità di un'attenta selezione dei titoli. In particolare, i multipli azionari sono saliti in parte a causa di un'impennata degli afflussi di capitali degli investitori nazionali, soprattutto nel comparto delle mid-cap. Riteniamo che un'inversione di questi flussi danneggerà il mercato azionario.

Le promesse del Sudest asiatico

L'emergere dell'India come base manifatturiera evidenzia una tendenza simile a quella di cui ha beneficiato il Vietnam negli ultimi decenni. Riteniamo che le tensioni tra Stati Uniti e Cina abbiano rafforzato le ragioni che hanno spinto le aziende di tutto il mondo, comprese quelle cinesi, a diversificare le sedi delle loro catene di approvvigionamento a favore del Vietnam. Prevediamo notevoli ricadute positive per l'economia, che continua a svilupparsi partendo da una base bassa. Anche le valutazioni azionarie del Vietnam si sono moderate a causa della campagna anticorruzione del governo e del rallentamento del mercato immobiliare. Osserviamo con attenzione il contesto politico, in cerca di segnali di stabilizzazione.

Nel resto del Sudest asiatico, assistiamo all’emergere di catalizzatori positivi in Indonesia e nelle Filippine. Il tentativo dell'Indonesia di diversificare l'economia dalle esportazioni di materie prime ha portato a un aumento della spesa per le infrastrutture, a una maggiore attenzione per gli investimenti nelle industrie a valle a più alto valore e a una spinta alla digitalizzazione. Sebbene l'Indonesia continui a beneficiare dell'aumento dei prezzi delle materie prime negli ultimi anni, ci aspettiamo che la sua economia diventi meno esposta al ciclo delle materie prime e più resiliente nel tempo.

Le Filippine sono uniche per le ingenti rimesse che ricevono da un gran numero di filippini che lavorano all'estero. Gli afflussi di capitali hanno tradizionalmente sostenuto i consumi interni, agendo come fonte fondamentale di stabilità per l'economia in caso di rallentamento dell’attività. Sebbene il mercato immobiliare abbia evidenziato debolezza, intravediamo segnali di miglioramento per il 2024, il che sosterrebbe gli utili di alcune importanti società filippine con esposizione al settore immobiliare.

Hardware tecnologico: calo in vista

Consideriamo che Taiwan e la Corea del Sud si distinguano come sedi di diverse aziende tecnologiche leader a livello mondiale, soprattutto nel settore dei semiconduttori. Più significativo

per questi due mercati è il ciclo dell'hardware tecnologico, che a nostro avviso è ancora sulla strada della ripresa, anche se i progressi sono stati più lunghi del previsto. Riteniamo che il miglioramento dei prezzi dei semiconduttori sia un segnale incoraggiante. Inoltre, vediamo che l'uscita di smartphone con nuove forme in Cina ha innescato una ripresa della domanda di questo bene.

Nel corso del tempo, prevediamo che l'avvento di nuove tecnologie in vari settori darà impulso alla domanda di semiconduttori (Figura 3). In particolare, siamo ottimisti riguardo all'intelligenza artificiale (IA) che potrebbe espandere il mercato totale dei prodotti tecnologici. Ad esempio, l'adozione dell'IA negli smartphone potrebbe scatenare un'ondata di aggiornamenti dei dispositivi mobili, portando buone notizie per le aziende legate agli smartphone in Asia, Giappone escluso.

Le nuove tecnologie sono pronte a stimolare la domanda di semiconduttori

(Fig. 3) Prospettive del mercato globale dei semiconduttori

I risultati effettivi possono differire sostanzialmente dalle stime.

Dati al 31 maggio 2023.

Dati più recenti disponibili.Fonte: Morgan Stanley.

Cosa ci aspetta

In sintesi, nonostante un 2023 poco brillante per le azioni asiatiche, Giappone escluso, intravediamo molte opportunità di investimento. I fattori di rendimento sono diversi, il che è diventato più evidente alla luce della nostra visione di una riduzione delle correlazioni tra i mercati della regione. La gestione dei rischi è ancora importante: le priorità normative in Cina e Vietnam, le elezioni generali in India del prossimo anno e le relazioni tra Stati Uniti e Cina sono alcune aree da tenere sotto osservazione. Tuttavia, riteniamo che gli investitori bottom-up con un approccio prudente ai rischi siano ben posizionati per l'anno a venire.

Prospettive

Ti potrebbe interessare anche...

Cina

È tempo di riconsiderare la Cina

Giappone

Il momentun economico e la crescita attuale supportano la rinascita del Giappone

Europa

L'Europa deve mantenere l'equilibrio per evitare la stagnazione

Vuoi saperne di più? Mettiamoci in contatto.

Per domande o maggiori informazioni su T. Rowe Price, contattateci.