9 Enero 2024 / MARKETS & ECONOMY

Las compañías pequeñas estadounidenses pueden ofrecer grandes oportunidades este año

Hay seis factores que apuntan a unas perspectivas muy positivas para los valores de pequeña capitalización en EE.UU.

Puntos clave

- La resistencia de la economía estadounidense ha aumentado la posibilidad de un aterrizaje suave en 2024.

- Las pequeñas empresas se han llevado lo peor del repunte de aversión al riesgo en los últimos años y ahora cotizan con un descuento de valoración relativa históricamente amplio.

- Las tendencias del gasto de los consumidores, la deslocalización de la industria estadounidense y el poder potencial de fijación de precios son solo algunos de los factores que respaldan una perspectiva favorable para las pequeñas empresas de EE.UU.

En un contexto de alta inflación no vista en décadas, 18 meses de subidas de tipos de interés y temores de recesión permanentes, la resiliencia general de la economía estadounidense durante todo este tiempo ha sido generalmente subestimada por muchos inversores, o incluso ha pasado desapercibida. Sin embargo, esta resiliencia se ha puesto de relieve recientemente al registrar la economía un sólido crecimiento en el tercer trimestre que supera con creces las expectativas.

Al mismo tiempo se ha producido un descenso de la inflación, que ha aliviado la presión de las autoridades monetarias para volver a subir los tipos. Estos datos alentadores aumentan la posibilidad de ver un aterrizaje suave de la economía en 2024, lo que desafía las predicciones más pesimistas que han prevalecido durante buena parte de los últimos dos años.

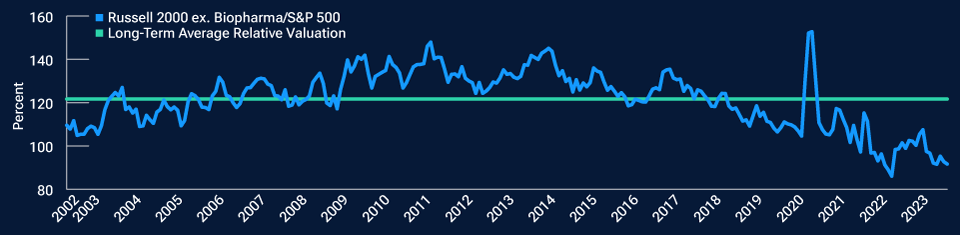

Descuentos de valoración históricamente amplios

Para las pequeñas empresas estadounidenses, que se han llevado lo peor del repunte de la aversión al riesgo en los últimos años, esto marca un punto de inflexión importante. A medida que regresa el apetito por el riesgo, y los fundamentales vuelven a prevalecer sobre el sentimiento, el descuento extremo de las valoraciones relativas de las pequeñas empresas parece cada vez más atractivo.

Según los datos históricos, los valores de pequeña capitalización han cotizado con prima respecto a sus homólogos de gran capitalización, lo que refleja su perfil más alto de riesgo/rentabilidad relativo. No obstante, en los últimos años, esta tendencia de las valoraciones se ha invertido: los valores de pequeña capitalización no solo cotizan con descuento respecto a sus homólogos más grandes, sino que el diferencial se ha vuelto extremo al ampliarse a niveles no vistos en décadas (Fig. 1).

Sólido consumo privado

La economía estadounidense se expandió a una tasa anualizada del 4,9% en el tercer trimestre, lo que supone el ritmo más rápido en casi dos años. Entre tanto, la inflación cayó al 3,2% en octubre, lo que supone un descenso espectacular respecto al máximo en 40 años del 9,1% registrado en junio de 2022.

Perspectivas favorables para las pequeñas empresas estadounidenses

Fuente: T. Rowe Price.

Una de las principales fuerzas que sustentan la resiliencia de la economía ha sido la continua fortaleza del consumo privado. El sólido mercado laboral, con un alto nivel de empleo, permite que los salarios suban en EE. UU, mientras que los ahorros excedentes también se encuentran a niveles históricamente altos. Es importante señalar que los consumidores estadounidenses también están menos expuestos de forma inmediata a la brusca subida de los tipos de interés, en comparación con muchos otros países. La mayoría de hipotecas de los hogares estadounidenses —en torno al 90%— se pactan a tipo fijo y un gran porcentaje se obtiene a tipos de interés a largo plazo muy inferiores a los altos tipos que se ofrecen ahora. En resumen, los balances de las familias se encuentran en mejor forma que antes de la pandemia, lo que infunde a los consumidores confianza para seguir gastando.

Sin embargo, también estamos viendo un cambio en las tendencias de gasto subyacentes, más orientado a los servicios y menos a los alimentos. Esto se remonta a la pandemia de COVID, durante la cual la economía de bienes se mantuvo sólida mientras que la de servicios de hecho quedó paralizada. Ahora estamos viendo este desequilibrio en sentido inverso, al constatarse una recuperación concertada del gasto en servicios. Cabe señalar que, al estar los beneficios de las pequeñas empresas mucho más orientados a la economía de servicios, este giro debería ayudar a impulsar un crecimiento favorable de las ganancias relativas.

De igual modo, las empresas estadounidenses, tanto grandes como pequeñas, también se han apresurado a recortar la plantilla o refinanciar su deuda desde la pandemia, lo que ha producido balances generalmente más saneados, una mayor tesorería y menos exposición a fluctuaciones de los tipos de interés.

Amplia diversidad en un mercado sumamente concentrado

Se ha escrito mucho sobre la elevada concentración del extremo superior del mercado de renta variable estadounidense. El S&P 500 Index está cada vez más concentrado en un diminuto grupo de empresas de mega capitalización. Los llamados Siete Magníficos (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla y Meta) se han vuelto tan caros que ahora eclipsan el valor de muchas Bolsas internacionales.

Las valoraciones relativas de la pequeña capitalización estadounidense se sitúan en mínimos no vistos en muchas décadas

(Fig. 1) Ratio precio/beneficios adelantados (próximos 12 meses) en términos relativos

A 30 de septiembre de 2023.

Fuentes: Furey Research Partners, Índices S&P y LSE Group; análisis de T. Rowe Price (véanse las notas informativas adicionales).

Las pequeñas empresas ofrecen una exposición mucho más diversificada a la vitalidad de la economía estadounidense y un perfil de riesgo distinto a la inversión en gran capitalización. La orientación nacional de las pequeñas empresas, unido a una exposición más equilibrada a nivel sectorial, hace que con frecuencia estén mejor posicionadas para beneficiarse del cambio de tendencias en la economía estadounidense.

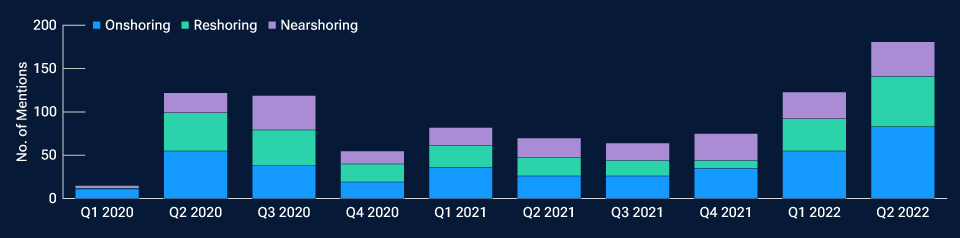

Deslocalización de la industria

La tendencia hacia la relocalización de la cadena de suministro, o “onshoring”/“reshoring” de la industria estadounidense, está cobrando impulso. Ya hemos visto un brusco aumento de la actividad manufacturera y de construcción directamente atribuible al onshoring”/reshoring (deslocalización / reubicación) de las empresas, un giro sísmico que todavía es relativamente reciente (Fig. 2). Aún no se aprecian todos los efectos de la nueva legislación, incluida la Ley de CHIPS y Ciencia de 2022 y la Ley de Reducción de la Inflación de 2022, que ofrecen grandes incentivos a las empresas para traer sus operaciones y personal nuevamente a Estados Unidos. Cada una contiene estipulaciones que atañen a la producción y obtención de productos fabricados en EE. UU y componentes diseñados para beneficiar a las empresas que fabrican en el país. Las pequeñas empresas, que suelen estar más orientadas a la economía nacional, tienen visos de beneficiarse de este alejamiento concertado de la globalización a favor de cadenas de suministro con más proyección local.

La industria estadounidense regresa a casa

(Fig. 2) Los cambios en la cadena de suministro están captando más atención de los directivos de las empresas

A 30 de junio de 2022 (últimos datos disponibles).

Fuente: Datos Bloomberg; análisis de T. Rowe Price. Menciones de los términos “Onshoring,” “Reshoring” o “Nearshoring” por parte de ejecutivos estadounidenses durante las sesiones de resultados trimestrales y/o presentaciones por videoconferencia.

El poder de fijación de precios de las pequeñas empresas

Uno de los principales riesgos para estas perspectivas positivas en 2024 es que la inflación retome su trayectoria alcista, lo que obligaría a adoptar nuevas subidas de tipos. Reconocemos que existe una presión alcista secular sobre los costes, por ejemplo en el sector energético. Un repunte de la inflación y de los tipos de interés sin duda enturbiaría las perspectivas para las pequeñas empresas. No obstante, aun cuando esto se materialice, hay muchas que muestran ese atributo tan importante: el poder de fijación de precios.

Suele aceptarse que las pequeñas empresas son tomadoras de precios, dada su capacidad limitada para fijarlos. De hecho, muchas operan en sectores nicho o escasamente atendidos, como el fintech, juegos por ordenador, comercio electrónico y energía verde, por lo que ostentan más poder de fijación de precios del que podría sugerir su tamaño. Cuando estas empresas empiezan a experimentar presiones inflacionistas, ya sea por cuellos de botella en la cadena de suministro, por incrementos salariales o por un encarecimiento de los insumos, pueden repercutir estos mayores costes en los clientes, ayudando así a proteger sus márgenes de beneficio.

Aún cuando una pequeña empresa no pueda controlar el precio de un producto final, eso no significa que no pueda influir en sus propios ingresos/beneficios. Por ejemplo, muchas pequeñas empresas pueden ser elementos clave en procesos o cadenas de suministro más complejos. Como ha quedado dolorosamente claro en los últimos años, la elevada demanda y la oferta limitada de cualquier componente empleado en la cadena de suministro otorgan poder de fijación de precios al productor del mismo. Las compañías con pocos activos que ofrecen servicios/productos críticos para la empresa parecen especialmente bien posicionadas para generar flujos de caja recurrentes y posiblemente aumentar sus ingresos.

Prima por una productividad mejorada

Aunque para el conjunto de pequeñas empresas es importante tener unas perspectivas económicas más positivas en 2024, lograr una productividad mejorada es probablemente un motor clave de su facturación bruta. Con esto en mente, hay muchas buenas oportunidades por descubrir, a menudo en sectores menos estudiados, que están teniendo un gran impacto al permitir una mayor productividad. Algunos de los aspectos más importantes de nuestras vidas, en áreas clave como los servicios financieros, la sanidad y la agricultura, no han sufrido realmente el mismo grado de transformación que han sufrido otros sectores como la tecnología o las comunicaciones. En estas áreas vemos una inversión considerable y las pequeñas empresas innovadoras con frecuencia se sitúan al frente de este avance.

Perspectivas de cara a 2024

La confianza de la economía estadounidense, impulsada por la resiliencia de los consumidores del país, ha reforzado la esperanza de un escenario de aterrizaje suave en 2024. Si esto se materializa, y se elude la recesión, hay muchos elementos implantados que sugieren que las pequeñas empresas pueden obtener buenos resultados. Sus valoraciones relativas, respecto a empresas de mayor tamaño, han caído a niveles históricamente bajos a pesar de mantener unos beneficios relativamente resistentes, y la historia nos dice que los valores de baja capitalización se comportan mucho mejor en un entorno económico en vías de mejora. Con las potentes tendencias a la deslocalización y la solidez del dólar actuando como bazas favorables, los inversores podrían querer plantearse aumentar su exposición a la baja capitalización, apostando por las empresas que generan ganancias de productividad (o que ostentan poder de fijación de precios).

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Enero 2024 / INVESTMENT INSIGHTS

Curt Organt es el gestor de cartera asociado de la estrategia Small-Cap Core Equity, de la división de Renta variable estadounidense de T. Rowe Price. También es analista de investigación del universo de pequeña y mediana capitalización, especializado en valores industriales.

Matt Mahon ist Co-Portfoliomanager der US Smaller Companies Equity Strategy bei T. Rowe Price Investment Management. Er ist Vizepräsident und Mitglied der Small-Cap Stock und Mid-Cap Growth Investment Advisory Committees sowie Mitglied der Institutional Small-Cap Stock und Institutional Mid-Cap Equity Growth Investment Advisory Committees.