Februar 2024 / MARKETS & ECONOMY

US-Small-Cap-Aktien scheinen potenziell eine große Chance zu bieten

Sechs wesentliche Faktoren deuten auf erfreuliche Aussichten für kleine US-Unternehmen hin

Auf den Punkt gebracht

- Durch die anhaltend robuste Verfassung der US-Wirtschaft wächst die Chance einer weichen Landung der Wirtschaft im Jahr 2024.

- Unter der erhöhten Risikoabneigung in den letzten Jahren hatten vor allem US-Small-Caps zu leiden. Ihre relativen Bewertungen weisen nun im historischen Vergleich hohe Abschläge auf.

- Die Trends bei den Verbraucherausgaben, die Rückverlagerung der US-Industrie und die potenzielle Preissetzungsmacht sind nur einige der Faktoren, die zu positiven Aussichten für US-Small-Caps beitragen.

Angesichts der höchsten Inflation seit Jahrzehnten, der 18 Monate lang gestiegenen Zinsen und der stets schwelenden Rezessionsängste bleibt die allgemein robuste Verfassung der US-Wirtschaft in dieser Zeit zwar nicht unbemerkt, wird von vielen Anlegern aber im Allgemeinen nicht angemessen honoriert. Das kürzlich gemeldete sehr starke Wirtschaftswachstum im 3. Quartal, das die Erwartungen weit übertraf, verdeutlicht diese Robustheit.

Gleichzeitig ist die Inflation gesunken, was Druck von den geldpolitischen Entscheidern nimmt, die Zinsen weiter zu erhöhen. Diese erfreulichen Daten erhöhen die Wahrscheinlichkeit einer weichen Landung der Wirtschaft im Jahr 2024 – entgegen den düsteren Prognosen, die in den letzten beiden Jahren lange Zeit vorherrschten.

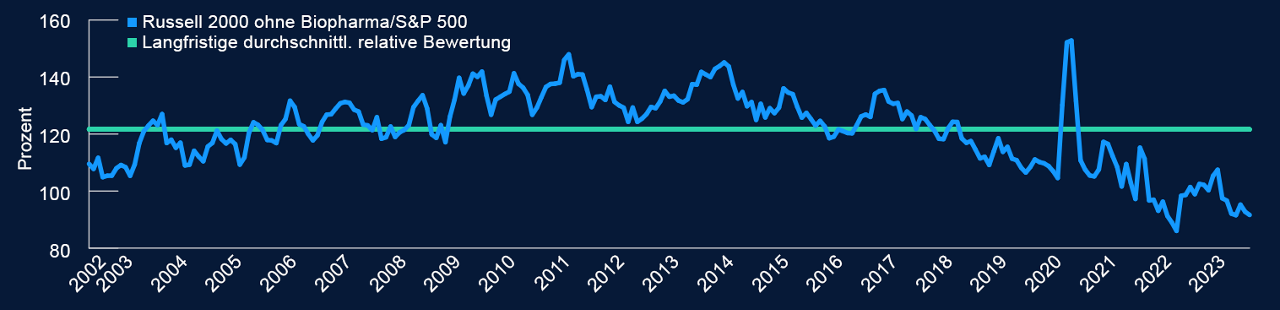

Historisch hoher Bewertungsabschlag

Für US-Small-Caps – die in den letzten Jahren am stärksten unter der erhöhten Risikoabneigung litten – markiert dies einen bedeutenden Wendepunkt. Da die Risikobereitschaft wieder wächst und die Fundamentaldaten wieder mehr zählen als die Stimmung, erscheint der extrem hohe Abschlag bei der relativen Bewertung von Small Caps zunehmend attraktiv.

US-Small-Cap-Aktien notierten in der Vergangenheit aufgrund ihres vergleichsweise besseren Risiko-Rendite-Profils meist mit einem Aufschlag gegenüber Large Caps. In den letzten Jahren hat sich dieser Trend bei den Bewertungen jedoch umgekehrt – Small-Cap-Aktien sind im Vergleich zu Large Caps nicht nur mit einem Abschlag bewertet, der Unterschied ist sogar extrem und so hoch wie seit Jahrzehnten nicht (Abb. 1).

Robuste Verbraucherausgaben

Die US-Wirtschaft wuchs im 3. Quartal um annualisiert 4,9% – das stärkste Wachstum seit beinahe zwei Jahren. Unterdessen sank die Inflation im Oktober auf 3,2% und verzeichnete damit einen spektakulären Rückgang vom 40-Jahreshoch von 9,1%, das sie im Juni 2022 erreicht hatte.

Optimistischer Ausblick für US-Small-Caps

Quelle: T. Rowe Price.

Einer der Hauptgründe für die robuste Verfassung der Wirtschaft sind die anhaltend hohen Verbraucherausgaben. Der starke Arbeitsmarkt und die hohe Beschäftigung führen dazu, dass die US-Löhne steigen. Gleichzeitig sind aber auch die Sparüberschüsse auf historisch hohen Niveaus. Vor allem sind die Verbraucher in den USA vom steilen Anstieg der Zinsen auch weniger unmittelbar betroffen als in vielen anderen Ländern. Die Hypotheken der meisten US-Haushalte – rund 90% – sind festverzinslich, ein großer Teil davon zu langfristigen Zinssätzen, die deutlich unter den hohen aktuellen Zinsen liegen. Kurzum, der Zustand der Bilanzen der privaten Haushalte ist besser als vor der Pandemie. Dies gibt den Verbrauchern genügend Vertrauen, weiterhin Geld auszugeben.

Wir erkennen aber auch eine Verschiebung der zugrunde liegenden Ausgabentrends, weg von Gütern und hin zu Dienstleistungen. Dies geht auf die Zeit der Covid-19-Pandemie zurück, als die Güterwirtschaft robust blieb, während die Dienstleistungswirtschaft praktisch vorübergehend stillgelegt wurde. Wir beobachten nun, dass sich das Ungleichgewicht in die andere Richtung verlagert, und erkennen Hinweise für eine breite Aufholbewegung der Ausgaben für Dienstleistungen. Vor allem dürfte diese Verschiebung dem relativen Gewinnwachstum zugutekommen, da kleinere Unternehmen ihre Gewinne zu einem viel größeren Teil in der Dienstleistungswirtschaft erzielen.

US-Unternehmen, große wie kleine, haben zudem schnell gehandelt und ihre Schulden seit der Pandemie reduziert oder refinanziert. Dadurch verfügen sie allgemein über solidere Bilanzen und mehr Liquidität und sind weniger stark von Zinsschwankungen betroffen.

Breite Vielfalt in einem überaus stark konzentrierten Markt

Über die starke Konzentration am oberen Ende des US-Aktienmarkts wurde viel geschrieben. Der Fokus des S&P 500 Index liegt mittlerweile immer mehr auf einer sehr kleinen Gruppe von extrem hoch kapitalisierten Unternehmen („Mega Caps“). Die sogenannten „Glorreichen Sieben“ – Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla und Meta – sind heute so hoch bewertet, dass sie den Wert vieler internationaler Aktienmärkte bei Weitem übertreffen.

Die relativen Bewertungen von US-Small-Caps sind auf dem tiefsten Stand seit mehreren Jahrzehnten

(Abb. 1): Relatives Kurs-Gewinn-Verhältnis auf Basis der erwarteten Gewinne (nächste 12 Monate)

Stand: 30. September 2023

Quellen: Furey Research Partners, S&P-Indizes und LSE Group; Analysen von T. Rowe Price (siehe „Zusätzliche Angaben“).

Anlagen in Small Caps bieten eine viel diversifiziertere Partizipation an der Vitalität der US-Wirtschaft und ein ganz anderes Risikoprofil als Anlagen in Large Caps. Aufgrund ihrer Ausrichtung auf die Binnenwirtschaft und des ausgewogeneren Engagements auf Sektorebene können kleinere Unternehmen häufig besser von sich ändernden Trends in der US-Wirtschaft profitieren.

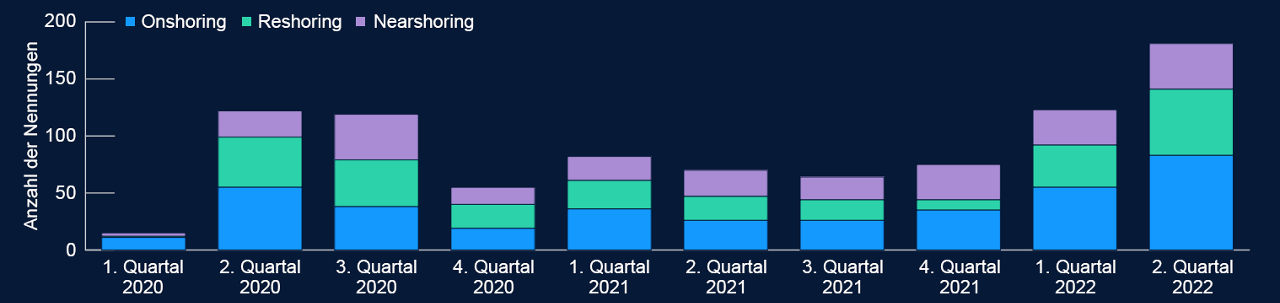

Rückverlagerung der Industrie

Der Trend, Lieferketten wieder lokaler auszurichten, bzw. der Trend zum „Onshoring“ / „Reshoring“ der US-Industrie nimmt weiter Fahrt auf. Wir haben bereits einen deutlichen Anstieg der Fertigungs- und Bautätigkeit festgestellt, der unmittelbar Initiativen der Unternehmen zum Onshoring und Reshoring zuzurechnen ist. Und diese massiven Verschiebungen befinden sich aktuell noch in einer relativ frühen Phase (Abb. 2). Die Auswirkungen neuer Gesetze wie des CHIPS and Science Act und des Inflation Reduction Act, jeweils von 2022, die Unternehmen massive Anreize bieten, operative Unternehmensbereiche und Personal wieder in die USA zurückzuverlagern, sind aktuell noch nicht in vollem Umfang spürbar. Beide Gesetze enthalten Bestimmungen in Bezug auf die Produktion und Beschaffung von in den USA hergestellten Produkten und Komponenten, die Unternehmen zugutekommen sollen, die im Inland produzieren. Kleinere Unternehmen, die eher binnenwirtschaftlich ausgerichtet sind, dürften von diesem breiten Trend weg von der Globalisierung hin zu eher lokal ausgerichteten Lieferketten profitieren.

US-Industrie kehrt heim

(Abb. 2) Veränderungen der Lieferketten erhalten von Unternehmensführungen mehr Aufmerksamkeit

Stand: 30. Juni 2022 (aktuellste verfügbare Daten).

Quelle: Daten von Bloomberg, Analysen von T. Rowe Price. Nennungen der Begriffe „Onshoring“, „Reshoring“ oder „Nearshoring“ durch US-Führungskräfte bei der Vorlage der Quartalsgewinne oder Konferenzvorträgen.

Preissetzungsmacht von Small Caps

Eines der größten Risiken für den positiven Ausblick auf 2024 besteht darin, dass die Inflation wieder steigt, was weitere Zinserhöhungen nötig machen würde. Wir räumen ein, das zum Beispiel im Energiesektor ein sehr starker Aufwärtsdruck auf die Kosten besteht. Eine steigende Inflation und höhere Zinsen würden die Aussichten für Small Caps mit Sicherheit trüben. Doch selbst dann gibt es immer noch viele Small Caps, die eine ganz wichtige Eigenschaft besitzen – Preissetzungsmacht.

Häufig wird davon ausgegangen, dass kleinere Unternehmen Preisnehmer sind, die nur wenig Preissetzungsmacht ausüben können. Doch viele kleinere Unternehmen agieren in unterversorgten Marktbereichen oder Nischenbranchen – wie Fintech, Computerspiele, E-Commerce und grüne Energie – und haben daher mehr Preissetzungsmacht, als es ihre Größe vermuten ließe. Wenn sie infolge von Lieferkettenengpässen, steigenden Löhnen oder höheren Beschaffungskosten Inflationsdruck spüren, können sie diese höheren Kosten auf ihre Kunden abwälzen und dadurch ihre Gewinnmargen besser schützen.

Selbst wenn ein kleineres Unternehmen den Preis eines Endprodukts nicht steuern kann, bedeutet dies nicht zwangsläufig, dass es keinen Einfluss auf seine Umsätze/Gewinne hat. Beispielsweise können viele kleinere Unternehmen eine wichtige Rolle in komplizierteren Prozessen oder Lieferketten spielen. Wie die letzten Jahre auf schmerzhafte Weise deutlich machten, wächst bei einer hohen Nachfrage oder einem begrenzten Angebot einer Komponente die Preissetzungsmacht des Herstellers dieser Komponente. Unternehmen mit einem „Asset‑Light“-Geschäftsmodell, die geschäftskritische Dienstleistungen/Produkte anbieten, scheinen in einer besonders guten Position zu sein, wiederkehrende Cashflows zu generieren und ihre Umsätze potenziell zu steigern.

Eine Prämie für die Verbesserung der Produktivität

Ein positiverer Konjunkturausblick für das Jahr 2024 ist zwar allgemein wichtig für Small Caps. Auf Unternehmensebene dürfte jedoch die Verbesserung der Produktivität ein Hauptfaktor für die Umsatzentwicklung sein. Wenn man dies berücksichtigt, lassen sich viele gute Chancen aufspüren, häufig in weniger intensiv untersuchten Sektoren, die maßgeblich dazu beitragen können, Produktivitätssteigerungen zu ermöglichen. Für einige der bedeutendsten Aspekte unseres Lebens, etwa in wichtigen Bereichen wie Finanzdienstleistungen, Gesundheitsversorgung und Landwirtschaft, wurden noch nicht wirklich neue Konzepte entwickelt, wie es in Sektoren wie Technologie und Kommunikation bereits geschehen ist. Wir erwarten erhebliche Investitionen in diese Bereiche, und Small Caps treiben die Entwicklung häufig an vorderster Front mit an.

Ausblick auf 2024

Die Verlässlichkeit der US-Wirtschaft, die von der Widerstandsfähigkeit des US-Konsums getragen wird, nährt die Hoffnung auf eine weiche Landung im Jahr 2024. Falls dieses Szenario eintritt und eine Rezession verhindert wird, sind viele Bedingungen gegeben, die für eine gute Entwicklung von Small Caps sprechen. Die relativen Bewertungen im Vergleich zu Large Caps sind auf historisch tiefe Niveaus gesunken, obgleich die Gewinne weiterhin vergleichsweise robust sind. In der Vergangenheit entwickelten sich Small Caps in einem sich bessernden Konjunkturumfeld stark überdurchschnittlich. Angesichts der starken Onshoring-Trends und des festen US-Dollar, der ebenfalls positive Impulse gibt, sollten die Anleger darüber nachdenken, ihr Engagement in Small Caps zu erhöhen, mit Schwerpunkt auf Unternehmen, die Produktivitätssteigerungen vorantreiben können – und/oder über Preissetzungsmacht verfügen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Curt Organt ist der Portfoliomanager der U.S. Smaller Companies Equity Strategy bei T. Rowe Price Investment Management. Er ist Vizepräsident und Mitglied der Small-Cap Stock und Small-Cap Value Investment Advisory Committees, Mitglied des Institutional Small-Cap Stock Investment Advisory Committee und Mitglied des T. Rowe Price Investment Management Investment Steering Committee.

Matt Mahon ist Co-Portfoliomanager der US Smaller Companies Equity Strategy bei T. Rowe Price Investment Management.