May 2023 / INVESTMENT INSIGHTS

La volatilidad brinda oportunidades en renta fija

Los tipos brindan oportunidades de alfa, el USD corre el riesgo de depreciarse

Puntos clave

- La combinación de mayor volatilidad y aumento de la dispersión podría generar excelentes oportunidades de alfa en los mercados de tipos.

- El dólar estadounidense (USD) corre el riesgo de debilitarse al acercarse la economía estadounidense a la fase final del ciclo y parecer la Reserva Federal de Estados Unidos (Fed) dispuesta a dejar de subir los tipos de interés antes que la mayoría de los bancos centrales similares.

- Dada la incertidumbre que rodea a la inflación y la desaceleración del crecimiento, es probable que la volatilidad se mantenga elevada, por lo que será crucial adoptar un enfoque flexible a la hora de invertir en renta fija.

Es probable que persista la volatilidad en los mercados de renta fija, al continuar la preocupación por la inflación, la ralentización del crecimiento, el sector bancario y el impasse en el techo de la deuda estadounidense. Gracias a esta volatilidad, estamos encontrando oportunidades de alfa potencialmente atractivas en el segmento de tipos, en un contexto de mayor dispersión de las políticas monetarias de los bancos centrales. En los mercados de riesgo, la oportunidad de añadir riesgo de crédito podría haber pasado ya. A pesar de que los fundamentales siguen prestando apoyo, nos parece que los mercados de riesgo podrían tener que lidiar con nuevos retos en el futuro debido a la desaceleración del crecimiento o tensiones adicionales en los mercados, lo cual es una posibilidad dado el gran número y el ritmo de las subidas de los tipos de interés desde 2022.

En general, en nuestra opinión, este entorno será propicio para la Estrategia Dinámica de Renta Fija Global, que pone un gran énfasis en la gestión activa de la duración y es flexible, pudiendo responder tácticamente a diferentes entornos de mercado.

Condiciones propicias para posibles oportunidades de alfa en los mercados de tipos

En lo que a los mercados de tipos respecta, el panorama actual nos parece más proclive a la generación de alfa, ya que el aumento de la volatilidad genera distorsiones de las que podemos sacar partido. Sirva de ejemplo Estados Unidos, donde las turbulencias bancarias han llevado a los mercados a prever varios recortes de los tipos de interés a finales de este año. Si bien la Fed pronto podría decretar pausa en las subidas de tipos, vemos improbable que esté dispuesta a recortarlos con rapidez, dadas las actuales dinámicas tanto en la inflación como en el mercado de trabajo de Estados Unidos.

Nuestra hipótesis de base es que los tipos estadounidenses se mantengan altos más tiempo de lo que prevén actualmente los mercados. ¿Por qué? Las presiones sobre los precios se están enfriando, pero solo de forma moderada y probablemente no lo bastante rápido como para forzar a la Fed a iniciar un ciclo de recortes anticipado, dado que la tasa de inflación se mantiene sustancialmente por encima de su objetivo del 2%. La situación es similar en el mercado de trabajo, que podría estar flexibilizándose, pero solo de forma gradual y desde una posición de extrema rigidez. A la vista de este panorama, es probable que no veamos recortes de tipos en Estados Unidos en 2023, por lo que anticipamos un reajuste al alza del rendimiento de las letras del Tesoro estadounidense a dos años. Con el tiempo, es probable que la pendiente de la curva de tipos del Tesoro estadounidense aumente o se normalice a medida que el ciclo de subidas actual llega a su fin. Se trata de una visión a largo plazo cuya evolución, a nuestro juicio, se prolongará varios trimestres.

Temas tácticos en los mercados de renta fija

(Gráfico 1) Cuatro temas clave que conviene seguir de cerca

A 30 de abril de 2023.

Fuente: T. Rowe Price.

Dispersión en el ciclo de la política monetaria

Otra tendencia clave que consideramos propicia para la potencial generación de alfa en los tipos es la dispersión del ciclo de política monetaria. No todos los países se encuentran en el mismo punto: los bancos centrales de los mercados emergentes, por ejemplo, empezaron a subir los tipos de interés antes y, por ello, ahora están cerca del máximo o han terminado sus ciclos de subidas. En los mercados emergentes la atención se centra actualmente en la secuencia, es decir, en saber cuánto tiempo mantendrán los bancos centrales los tipos de interés intactos antes de pasar a los ciclos de bajadas. En general, a nuestro juicio, solo un selecto número de países podrá empezar a relajar su política monetaria a finales de este año.

En los mercados desarrollados, algunos bancos centrales, como el australiano, están matizando sus previsiones sobre futuros endurecimientos, mientras que otros, como el Banco Central Europeo, mantienen una línea dura en su lucha contra la inflación. De otro lado está el Banco de Japón, cuya política monetaria acomodaticia sigue siendo una excepción. Ahora bien, pensamos que en algún momento de este año el Banco de Japón podría tener que ajustar su política de control de la curva de rendimientos y creemos que lo más probable es que esto ocurra cuando el entorno de mercado sea más tranquilo y exista una cierta presión bajista sobre los rendimientos mundiales.

En resumen, vemos estas divergencias en las políticas monetarias como una ventajas para nosotros, ya que podemos adoptar posicionamientos de duración tanto largos como cortos en la cartera. A finales de abril, nuestras posiciones largas preferidas estaban en Nueva Zelanda, Australia, Canadá, así como en los bonos en moneda local de un grupo reducido de mercados emergentes. En cambio, nuestro posicionamiento en corto favorito a finales de abril se centraba principalmente en la zona euro y en el extremo corto de la curva estadounidense, al considerar harto improbable que se registraran allí recortes de los tipos de interés en 2023.

El dólar estadounidense (USD) corre el riesgo de debilitarse

Tras varios años de fortalecimiento constante, nos parece que el USD corre el riesgo de debilitarse. Este año ha habido algunos indicios de que la divisa se ha topado con una resistencia natural al no lograr apreciarse en momentos de gran volatilidad en los mercados, como las recientes turbulencias bancarias. De cara al futuro, varios indicadores, entre ellos el hecho de que la economía estadounidense está entrando en la fase final del ciclo antes que otros países y la probabilidad de que la Fed decrete pausa en sus subidas de tipos antes que la mayoría de las autoridades monetarias homólogas, apuntan a un periodo de debilidad del USD. En consecuencia, a finales de abril, materializamos nuestra preferencia general por un posicionamiento en corto en el USD frente a una cesta de divisas de mercados desarrollados y emergentes que incluye el euro y el real brasileño.

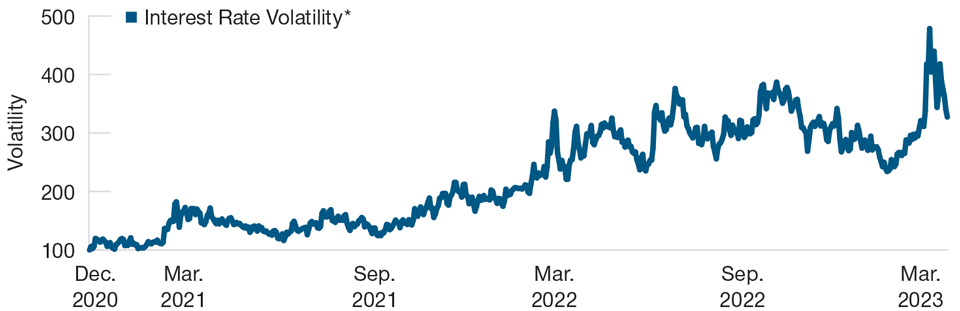

Mayor volatilidad en los mercados de renta fija

(Gráfico 2) Niveles del índice MOVE desde comienzos de 2020

A 31 de marzo de 2023.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

*Los datos se han reajustado a 100 a 1 de diciembre de 2020. Volatilidad de los tipos de interés = el índice ICE BofA MOVE representa la volatilidad implícita de las opciones del Tesoro a 1 mes.

Fuente: Bloomberg Finance L.P.

La importancia de ser flexibles

De cara al futuro inmediato, esperamos que la volatilidad se mantenga elevada en el mercado de renta fija habida cuenta de la persistencia de la inflación, la ralentización del crecimiento, los riesgos geopolíticos presentes y las dudas sobre el sector financiero. También está el impasse político en torno al techo de deuda estadounidense, el cual, cuanto más tiempo dure, mayores riesgos deparará. Si bien es probable que este entorno entrañe dificultades, la volatilidad se traduce a menudo en distorsiones de las que podemos sacar partido gracias a la flexibilidad de nuestra cartera y a nuestro enfoque de gestión activa. Por ejemplo, las creadas por la volatilidad en marzo abrieron una ventana de oportunidad para ampliar determinadas posiciones de riesgo detectadas por nuestro proceso de análisis bottom-up.

Dado que es probable que la volatilidad siga siendo intensa, prevemos que surjan más oportunidades para incorporar más títulos de crédito en el futuro, cosa que actualmente ha pasado de largo. A pesar de que la solidez de los fundamentales del crédito sigue prestando apoyo, los mercados de riesgo podrían tener que hacer frente a ciertas dificultades más avanzado el año. El impacto del endurecimiento de la política monetaria suele llegar con retraso, por lo que es posible que surjan en algún momento otras tensiones, sobre todo teniendo en cuenta el agresivo ritmo de subidas de tipos desde 2022. Por lo demás, también somos conscientes de que las recientes turbulencias del sector bancario podrían llevar a un mayor endurecimiento de las condiciones crediticias en el futuro, añadiendo otro obstáculo a la economía mundial.

En general, creemos que el entorno actual de volatilidad elevada, e incertidumbre económica y puntos de inflexión a la vista en todo el mundo en los ciclos de tipos de interés dibujan un panorama propicio para nuestra estrategia de renta fija global gestionada activamente, que es flexible y hace especial hincapié en una gestión dinámica de la duración.

Los valores específicos indicados y descritos no constituyen todos los valores adquiridos, vendidos o recomendados para la cartera y no debe presuponerse que los valores indicados y comentados fueron o serán rentables.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

May 2023 / INVESTMENT INSIGHTS

Arif Husain es Head of Global Fixed Income y Chief Investment Officer de la División de Renta Fija. Es presidente del Fixed Income Steering Committee y miembro del Management Committee de T. Rowe Price. Arif es lead portfolio manager de la Estrategia Global Government Bond High Quality.

Scott Solomon es gestor de cartera asociado en la División de Renta Fija Internacional. Presta apoyo a las estrategias Dynamic Global Bond. Scott es vicepresidente de Global Funds, Inc. e International Funds, Inc. y miembro del Comité Asesor de Inversión de Dynamic Global Bond y Dynamic Credit Funds.

Arif Husain es Head of Global Fixed Income y Chief Investment Officer de la División de Renta Fija. Es presidente del Fixed Income Steering Committee y miembro del Management Committee de T. Rowe Price. Arif es lead portfolio manager de la Estrategia Global Government Bond High Quality.

Scott Solomon es gestor de cartera asociado en la División de Renta Fija Internacional. Presta apoyo a las estrategias Dynamic Global Bond. Scott es vicepresidente de Global Funds, Inc. e International Funds, Inc. y miembro del Comité Asesor de Inversión de Dynamic Global Bond y Dynamic Credit Funds.