May 2023 / INVESTMENT INSIGHTS

El arte de gestionar activamente el riesgo de tipos de interés

Es probable que persista la volatilidad, por lo que sigue siendo crucial adoptar un enfoque activo.

Puntos clave

- Dada la gran incertidumbre del entorno de inversión, creemos que el riesgo de tipos de interés seguirá siendo una fuente de volatilidad de la inversión que debe gestionarse activamente.

- En nuestra opinión, la duración empírica puede ser un mejor parámetro práctico del riesgo de tipos de interés, ya que la duración analítica tiende a simplificar en exceso la sensibilidad de los precios e ignora las variables de la vida real.

- Una gestión activa de los tipos de interés debe ir más allá de gestionar la duración, ya que también puede haber oportunidades de riesgo y alfa en la selección de países, la convexidad, el posicionamiento en la curva y la selección de títulos.

La gestión del riesgo de tipos de interés sigue siendo de vital importancia, ya que todo apunta a que la volatilidad persistirá en un contexto altamente incierto de inflación rígida, ralentización del crecimiento, endurecimiento de la política de los bancos centrales y dudas sobre el sector bancario.

Durante varios años, muchos gestores de renta fija han asumido que podían lograrse mejores ratios de información con decisiones de crédito activas en lugar de gestionar el riesgo de tipos de interés. Por lo general, este enfoque funcionó hasta el año pasado, al estar dominada la era posterior a la crisis financiera mundial estuvo por bancos centrales muy acomodaticios que han mantenido la volatilidad de los tipos en niveles mínimos. Pero ahora que los bancos centrales están retirado esas políticas, el entorno ha cambiado, lo que significa que esos días de volatilidad de los tipos de interés artificialmente baja podrían haber quedado atrás.

La volatilidad de los tipos de interés se disparó en 2022, impulsada por las sorpresas inflacionistas y la puesta en marcha por los bancos centrales de los ciclos de subidas de tipos más agresivos de los últimos veinte años. Si bien se albergaban ciertas esperanzas de que la volatilidad de los tipos de interés remitiera ligeramente este año, los problemas en el sector bancario han añadido incertidumbre a la ya de por sí difícil situación de los mercados. En este contexto de gran incertidumbre, estimamos que el riesgo de tipos de interés seguirá siendo una fuente de volatilidad de las inversiones que habrá que gestionar activamente en el futuro, sobre todo en ausencia de apoyo de los bancos centrales, al no existir un comprador de última instancia que ayude a mantener contenida la volatilidad de los tipos de interés.

T. Rowe Price, se precia de ser un gestor de tipos de interés activo. En este artículo, presentamos en detalle las variables importantes que, a nuestro juicio, deberían tenerse en cuenta a la hora de gestionar el riesgo de tipos de interés.

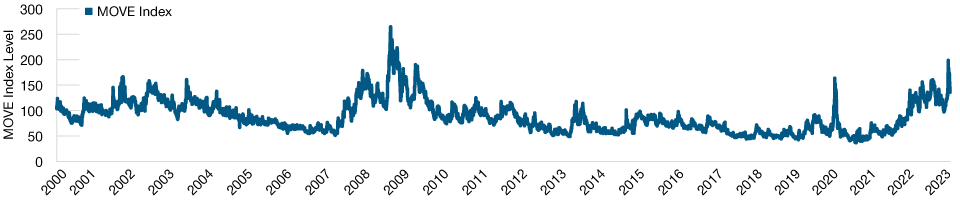

La volatilidad de los tipos de interés sigue siendo elevada

(Gráfico 1) Niveles del índice MOVE desde comienzos de 2000

A 31 de marzo de 2023.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

El periodo de referencia vas desde el 7 de abril de 2000 hasta el 31 de marzo de 2023.

El índice MOVE—ICE BofA MOVE describe la volatilidad implícita de las opciones sobre los bonos del Tesoro de Estados Unidos (UST) a 1 mes.

Fuente: Bloomberg Finance L.P.

La duración analítica ignora variables de la vida real

Existen múltiples formas de medir el riesgo de tipos de interés, siendo las más comunes las medidas analíticas de duración, tales como la duración modificada o efectiva. Ahora bien, en una cartera de renta fija global, la duración analítica tiene un poder explicativo limitado del riesgo real de tipos de interés. Ello se debe a que simplifica en exceso la sensibilidad a los precios de una cartera de renta fija, sobre todo si está diversificada mundialmente e incorpora títulos de múltiples sectores. La duración analítica tampoco capta la convexidad de los bonos —un parámetro importante de la relación no lineal del precio de los bonos con las variaciones de los tipos de interés— que luego abordaremos en mayor detalle en este artículo.

A nuestro juicio, analizar la duración empírica junto con la duración analítica ayuda a entender mejor cómo se verán afectadas las carteras por los cambios en los rendimientos. La duración empírica calcula la duración de un bono basándose en datos históricos y no en una fórmula preestablecida, como hace la duración efectiva. Recurre al análisis de regresión de los precios históricos de los bonos basados en el mercado y a los rendimientos de los UST para estimar la duración empírica de los bonos.

En pocas palabras, observando la relación histórica, la duración empírica indica el grado de sensibilidad del precio de los bonos a cambios en los rendimientos de los bonos de referencia, que suelen ser los UST. Esta sensibilidad fluctuará en función de variables tales como amplitud de los diferenciales, factores idiosincrásicos y factores técnicos.

La duración empírica, si bien es un indicador eficaz de la sensibilidad de los precios, parte del supuesto de que la historia es una guía fiable de la evolución futura. En ocasiones, el análisis de regresión puede ser sensible al periodo utilizado, por lo que distintos periodos de tiempo generan resultados diferentes. Por consiguiente, calculamos la duración empírica usando periodos retrospectivos múltiples. Esto nos ayuda a observar la estabilidad de la regresión a lo largo de diferentes periodos de tiempo, así como a determinar si se ha producido algún cambio recurriendo a una trayectoria más corta y reciente.

Es crucial mirar más allá de la duración

La duración empírica es un buen punto de partida, pero también tiene inconvenientes. A nuestro juicio, a la hora de gestionar el riesgo de tipos de interés, es importante ir más allá de la duración, ya que también puede haber oportunidades de riesgo y alfa en la selección de países, la convexidad, el posicionamiento en la curva y la selección de títulos.

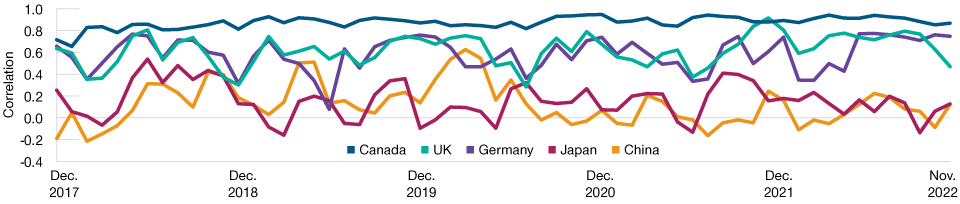

Las correlaciones varían y son inestables a lo largo del tiempo

Las carteras de renta fija mundial suelen consistir en asignaciones a múltiples curvas soberanas. La correlación entre ellas puede variar mucho. Por ejemplo, la curva soberana canadiense suele tener la correlación más alta y estable con la curva del Tesoro estadounidense. Las correlaciones de otros países varían mucho y suelen ser inestables a lo largo del tiempo, como se muestra en el Gráfico 2.

Las correlaciones de los bonos son inestables a lo largo del tiempo

(Gráfico 2) Correlaciones mensuales del rendimiento de títulos de deuda pública (TDP) de diferentes países con los UST (bonos del Tesoro de Estados Unidos)

A 30 de noviembre de 2022.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

El gráfico muestra correlaciones mensuales del rendimiento de TDP a 10 años de diferentes países con los UST a 10 años a lo largo periodos móviles de 12 meses.

Fuente: Bloomberg Finance L.P.

Los fundamentales propios de cada país (p.ej.: inflación y cuentas públicas) y los factores de mercado (p.ej.: penetración de compradores internacionales y apoyo interno) son algunas de las razones por las que varían las correlaciones entre países. Si bien es importante comprender las relaciones históricas, un gestor eficaz de los tipos de interés también debe tener en cuenta cómo pueden influir factores actuales en estas relaciones en el presente. De ahí que, en nuestra opinión, el análisis individual de cada país sea esencial.

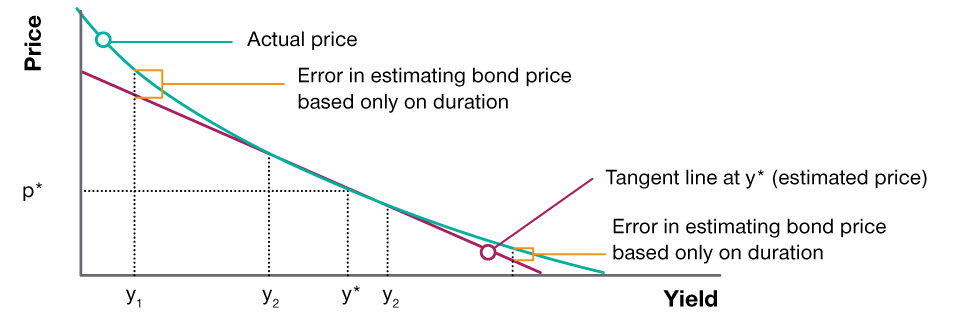

La importancia de la convexidad

La relación entre precio y rendimiento es convexa, por lo que es importante evaluar también la convexidad a la hora de gestionar el riesgo de tipos de interés. Como se ha señalado anteriormente, la duración analítica ignora la convexidad y asume una relación lineal. En caso de cambios menores en el rendimiento, podría ser algo aceptable, pero ignorar la convexidad cuando hay grandes cambios en el rendimiento, generalmente hará que se subestime el precio de un bono no amortizable y sin opciones. Esto se debe a que la duración es una línea tangente a la curva precio-rendimiento en el punto calculado, y la diferencia entre la línea tangente de la duración y la curva de precio-rendimiento aumenta conforme el rendimiento se aleja en cualquier dirección del punto de tangencia.

La convexidad es la tasa a la cambia la duración a lo largo de la curva de precio-rendimiento. Así pues, es la primera derivada en la ecuación de duración y la segunda derivada en la ecuación de la función de precio-rendimiento. La convexidad es siempre positiva para los bonos simples. Además, la curva de precio-rendimiento se aplana con tipos de interés más elevados, por lo que la convexidad suele ser mayor al alza que a la baja. Esto significa que el cambio absoluto en el precio para un cambio dado en el rendimiento será ligeramente mayor cuando los rendimientos disminuyen que cuando aumentan. En consecuencia, los bonos con mayor convexidad tendrán normalmente mayores ganancias de capital para una caída dada de los rendimientos que las correspondientes pérdidas de capital que se producirían cuando los rendimientos suben. Por tanto, la convexidad es una característica atractiva, de ahí que los títulos con altos niveles de convexidad suelan exigir una prima.

Cómo entender la convexidad de los bonos

(Gráfico 3) Ejemplo de un posible error al estimar el precio de un bono basándose solo en la duración

A 31 de marzo de 2023.

Exclusivamente con fines ilustrativos.

Fuente: T. Rowe Price.

Por el contrario, los valores con características rescatables suelen tener una convexidad negativa, y el tenedor de estos bonos suele exigir una prima por estas características menos favorables. En los bonos amortizables, cuando los tipos de interés caen, aumenta el incentivo del emisor para rescatar el bono a la par, por lo que su precio no subirá tan rápidamente como en el caso de los bonos no rescatables. De hecho, el precio de un bono amortizable puede caer a medida que aumenta la probabilidad de que el bono sea amortizado. Esta es la razón por la que la forma de la curva de precios de un bono amortizable con respecto al rendimiento suele ser cóncava o negativamente convexa.

Si bien generalmente preferimos bonos con convexidad positiva, podría ser atractivo invertir en bonos con convexidad negativa si la prima potencial recibida compensa con creces el impacto negativo de la respuesta en precio del bono a cambios en los rendimientos.

El posicionamiento en la curva importa

A menudo, la posición en las curvas de tipos de interés es un factor muy importante para determinar el riesgo de tipos de interés. 2022 fue un año en el que las curvas de los TDP de la mayoría de los países experimentaron un aplanamiento significativo o, en algunos casos, una inversión de la curva. El cambio en el rendimiento de los bonos con vencimientos más cortos fue mucho más marcado que el de bonos con vencimientos más largos. La duración del tipo clave calcula el cambio en el precio de un bono en relación con una variación de 100 puntos básicos en el rendimiento para un vencimiento determinado. Cuando las curvas de rendimientos se desplazan de forma no paralela, los parámetros de duración clave de los tipos evalúa con mayor precisión el riesgo de tipos de interés.

Los distintos tramos de la curva se ven influidos por factores diferentes, con el extremo corto de la curva acusando en mayor medida los tipos de referencia de los bancos centrales. Técnicamente, los rendimientos a más largo plazo son una extrapolación de los tipos a corto más una prima por plazo. No obstante, cuanto más se avanza en la curva, más marcada será influencia de las expectativas de crecimiento y de inflación a largo plazo en la dirección de los rendimientos. Los factores técnicos también pueden influir. Por ejemplo, el mercado británico de pensiones ha apoyado tradicionalmente a los gilts de vencimientos muy largos, lo que ha provocado una inversión de la curva en el extremo largo. Un gestor eficaz de tipos de interés debe tener en cuenta estos factores y posicionar las exposiciones de tipos de interés de la cartera a los tipos clave más atractivos y alejarlas de aquellos potencialmente más susceptibles de sufrir pérdidas de capital.

También cabe señalar que las curvas de rendimiento invertidas presentan características de carry y roll-down poco atractivas frente a las curvas con formas más normales. Esto también debe tenerse en cuenta a la hora de tomar posiciones a más largo plazo en curvas invertidas.

La selección de instrumentos es una consideración clave

La selección de instrumentos es otro factor importante a tener en cuenta a la hora de gestionar el riesgo de tipos de interés, ya que los distintos instrumentos presentan diferentes ventajas e inconvenientes. A menudo, la forma más eficiente de ejecutar una visión sobre los tipos de interés es mediante derivados, porque los gestores pueden alterar la sensibilidad de una cartera a tipos clave sin un compromiso significativo de efectivo, ni negociación de los bonos subyacentes.

Los futuros y swaps de deuda pública suelen denominarse derivados delta uno porque sus pérdidas y ganancias están, por lo general, linealmente relacionadas con el precio del bono subyacente. Los más utilizados son los futuros sobre tipos de interés y los swaps de tipos de interés. Mientras que los swaps de tipos de interés son derivados extrabursátiles, los futuros sobre deuda pública cotizan en bolsa Tras la crisis financiera mundial, la normativa estadounidense exigió que los swaps de tipos de interés se compensaran en un esfuerzo por reducir el riesgo de contraparte. Esto se tradujo en un aumento de los costes de negociación, lo que suele encarecerlos frente a los futuros sobre deuda pública.

Sin embargo, los swaps de tipos de interés son normalmente un reflejo más puro del riesgo de tipos de interés que los futuros sobre deuda pública. Esto se debe a que los futuros sobre deuda pública pueden tener distinta duración, valoración en dólares y convexidad en función de qué contrato subyacente resulte más barato. También existe una gama de vencimientos limitada con futuros sobre deuda pública (a 2, 3, 5 y 10 años y ultralargos). Todos tienen una gama de plazos de vencimiento definida para la cesta entregable, por lo que el vencimiento futuro del bono puede situarse en cualquier punto de este intervalo al formalizar el contrato. También es necesario renovar los futuros sobre deuda pública cada tres meses, ya que la liquidez tiende a estar en el contrato del primer mes. Este proceso de refinanciación conlleva costes adicionales con respecto al swap de tipos de interés.

Si se desea un reembolso convexo, lo cual suele ser el caso para cubrir riesgos de cola, pero que también puede utilizarse con fines especulativos, a menudo se recurre a las opciones. Se trata de opciones sobre futuros de bonos u opciones sobre swaps de tipos de interés (swaptions). El coste de estas opciones depende en gran medida del precio de ejercicio, del plazo de vencimiento y de la volatilidad del mercado. Debido a los deltas cambiantes de estos instrumentos, el riesgo de tipo de interés de una cartera puede cambiar sustancialmente al fluctuar la opción dentro o fuera del dinero.

Todo apunta a que la volatilidad de los tipos seguirá siendo alta

A nuestro juicio, la época de volatilidad de los tipos de interés artificialmente baja podría haber terminado, ya que los bancos centrales han dejado de apuntalar los mercados con relajación cuantitativa. Ello, unido a la serie de otras incertidumbres y retos a los que se enfrentan los mercados en la actualidad, hará que el riesgo de tipos de interés siga siendo probablemente una fuente de volatilidad de las inversiones en 2023 que deberá gestionarse activamente. Ahora bien, como se ha señalado, es importante ir más allá de una mera gestión de los niveles de duración de las carteras. Esto se debe a que los riesgos y las oportunidades de alfa también pueden encontrarse en la selección de países, la convexidad, el posicionamiento en la curva y la selección de títulos, razón por la cual tenemos en cuenta estas importantes variables en nuestro enfoque de gestión activa de los tipos de interés.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

May 2023 / ASSET ALLOCATION VIEWPOINT