Septiembre 2022 / INVESTMENT INSIGHTS

Cómo pueden beneficiarse los activos value de un nuevo ciclo de inversión

Cuatro factores que podrían impulsar un auge de la inversión value

Puntos clave

- Desde la crisis financiera mundial, ha habido un déficit de inversión a gran escala por parte tanto de las empresas como de los gobiernos.

- No obstante, hemos identificado cuatro factores que pueden ayudar a impulsar un nuevo ciclo de inversión.

- Muchas de las compañías susceptibles de beneficiarse de un nuevo ciclo de inversión operan en áreas del mercado orientadas al valor.

El cambio de preferencia de estilos value vs growth se ha atribuido tanto a la recuperación pospandemia, como a una inflación en máximos de diez años y la posibilidad de un fuerte endurecimiento monetario. No obstante, como inversores bottom-up, somos muy optimistas en cuanto al potencial de un nuevo ciclo de inversión en activo fijo que se perfila tras muchos años de inversión insuficiente. Para los inversores en value, esto supone un giro positivo, ya que el aumento del gasto puede ser una fuente importante de oportunidades de inversión.

Razones para un nuevo ciclo de inversión

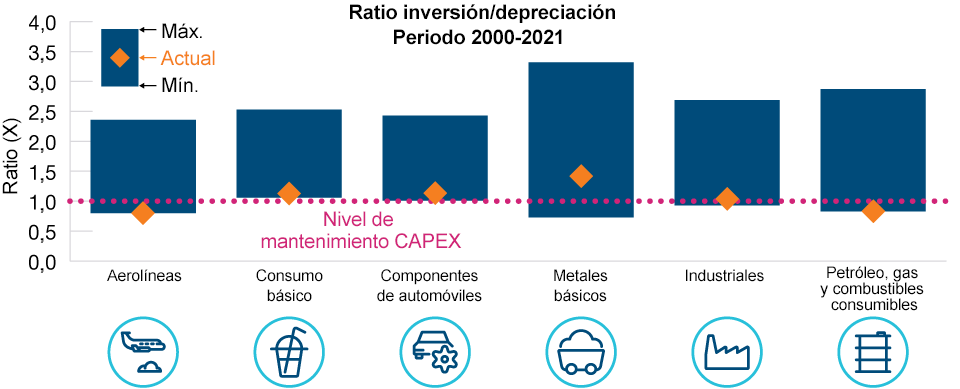

Desde la crisis financiera mundial (CFM) de 2008, hemos asistido a un déficit de inversión a gran escala tanto por parte de las empresas como de los gobiernos. Tanto los responsables políticos como las empresas se han centrado en sanear balances. En muchos sectores se ha invertido solo en “niveles de mantenimiento del gasto en capital”, en lugar de invertir para mejorar la productividad o ampliar la capacidad (Gráfico 1).

Tras años de déficit de inversión, se abre un nuevo ciclo de inversión

(Gráfico 1) Son muchas las empresas que han invertido solo en niveles de gasto en capital de mantenimiento

A 31 de diciembre de 2021.

Fuente: Proveedor de datos financieros y análisis: FactSet. Copyright 2022 FactSet. Todos los derechos reservados. Datos disponibles más recientes.

A nuestro juicio, en muchos sectores se debería haber invertido hace tiempo, tras largos años de negligencia. Un buen ejemplo es el sector del transporte marítimo, que lleva años sufriendo un déficit de inversión extremo, desde capacidad portuaria hasta buques. A medida que el mundo se recuperaba de la pandemia y volvía la demanda, el sector ha tenido problemas debido a la falta de inversión. Esto ha provocado atascos en los puertos y fuertes subidas en los precios de los contenedores.

Hace años que debería haber aumentado el gasto público en infraestructuras

Se han lanzado eslóganes como “reconstruir mejor” (build back better) y “nivelación al alza” (levelling up) en el intento de los gobiernos por reflotar las economías tras la pandemia. Sin embargo, desde la CFM hemos visto una falta crónica de inversión a todos los niveles, pese a una era de costes de financiación ultrabajos. Hay una serie de razones interrelacionadas para ello, pero una de las principales ha sido la anémica recuperación económica registrada tras la crisis financiera. En ciclos anteriores, la recuperación económica ha sido mucho más fuerte, pero en los últimos años las economías han crecido generalmente a un ritmo inferior a las expectativas. De otro lado, a nivel corporativo, la falta de demanda anticipada por las empresas es probablemente la razón de la falta de inversión en activo fijo del pasado. Las empresas que no prevén una demanda más alta son menos susceptibles de invertir.

De cara al futuro, con el coste de todo subiendo (incluidos los salarios), creemos que el entorno inflacionista puede ser el catalizador que impulse el aumento de la inversión y reactive el espíritu empresarial (tanto en las empresas como en los gobiernos). Hemos identificado razones a corto y largo plazo por las que podría estar en marcha un auge de la inversión.

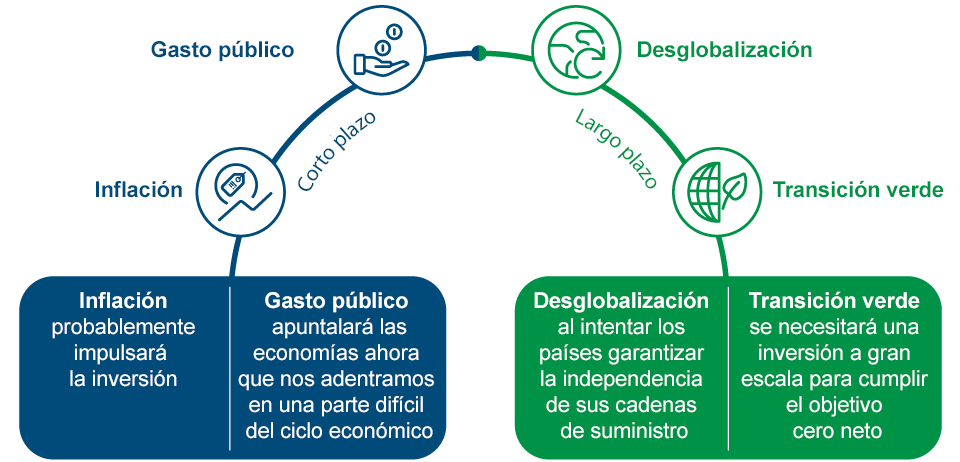

Cuatro factores que impulsarán el aumento de la inversión

La inflación y el gasto público impulsarán la inversión a corto plazo, mientras que la desglobalización y la transición ecológica deberían respaldar la inversión en el futuro

Corto plazo—Inflación

La reactivación de la demanda después de la pandemia se ha encontrado con cadenas de suministro rotas, bien por la política cero COVID de China (con cierres periódicos de importantes centros manufactureros) o la invasión rusa de Ucrania (disparando los precios de la energía y de los productos agrícolas). Si bien prevemos que la inflación alcanzará un pico en algún momento (cuando se acuse la destrucción de demanda), en nuestra opinión, es probable que vuelva a estabilizarse en niveles más altos de los registrados en el nbsp; entorno posterior a la CFM.

Un factor importante será lo que se ha dado en llamar “inflación geopolítica”. A nuestro juicio, es improbable que el conflicto de Ucrania se resuelva rápidamente, y las tensiones geopolíticas también han aumentado entre China y Taiwán y, por ende, entre China y Estados Unidos. Es probable que este aumento de las fricciones geopolíticas resulte inflacionista, ya que las tensiones siguen siendo elevadas y las cadenas de suministro continúan sufriendo roturas. Ahora bien, estas presiones inflacionistas deberían animar a las empresas y a los gobiernos a invertir antes, ya que un retraso supondría mayores costes en el futuro.

Corto plazo—Gasto público

Esperamos que el aumento del gasto y de la inversión del sector público apuntale las economías, especialmente ahora que los países atraviesan una parte difícil del ciclo económico. Es probable que esto se materialice en forma de mayores ayudas directas a los consumidores (recortes fiscales, límites a los precios de la energía) y de un mayor gasto en proyectos de infraestructura para ayudar a impulsar el crecimiento. Ambas medidas son inflacionistas a menos que se gestionen de una forma fiscalmente neutral.

Las infraestructuras son en gran medida la columna vertebral de cualquier economía y ayudan a proporcionar el marco para el crecimiento económico y la modernización, pero se han descuidado durante muchos años. Históricamente, el gasto en infraestructuras ha sido la responsabilidad primordial de los gobiernos o diseñadores de las políticas públicas, pero los gobiernos están estableciendo cada vez más asociaciones público-privadas con las empresas.

Y lo que es más importante, la falta de elasticidad de la demanda, las elevadas barreras de entrada y las características de monopolio de muchos activos de infraestructuras y de utilities hacen que su rendimiento financiero no sea tan sensible a los ciclos económicos como es el caso en otros activos. Estas firmas también suelen tener un mayor poder de fijación de precios y, por tanto, una mejor protección contra la inflación.

Largo plazo—Desglobalización

La desglobalización ya está en marcha. La primera vez que se oyó hablar de esta posibilidad fue en 2018, cuando estalló la guerra comercial entre Estados Unidos y China, pero los temores se dispararon con el inicio del conflicto ruso-ucraniano y las roturas de las cadenas de suministro derivadas de la pandemia. Esto ha centrado la atención de los responsables políticos en garantizar la independencia de las cadenas de suministro. Ante las dificultades para fabricar y entregar productos durante la pandemia, muchas empresas hablan ahora de planes para regionalizar, o “repatriar” (onshore), sus cadenas de suministro, a pesar de las potenciales repercusiones económicas.

Largo plazo—Transición verde

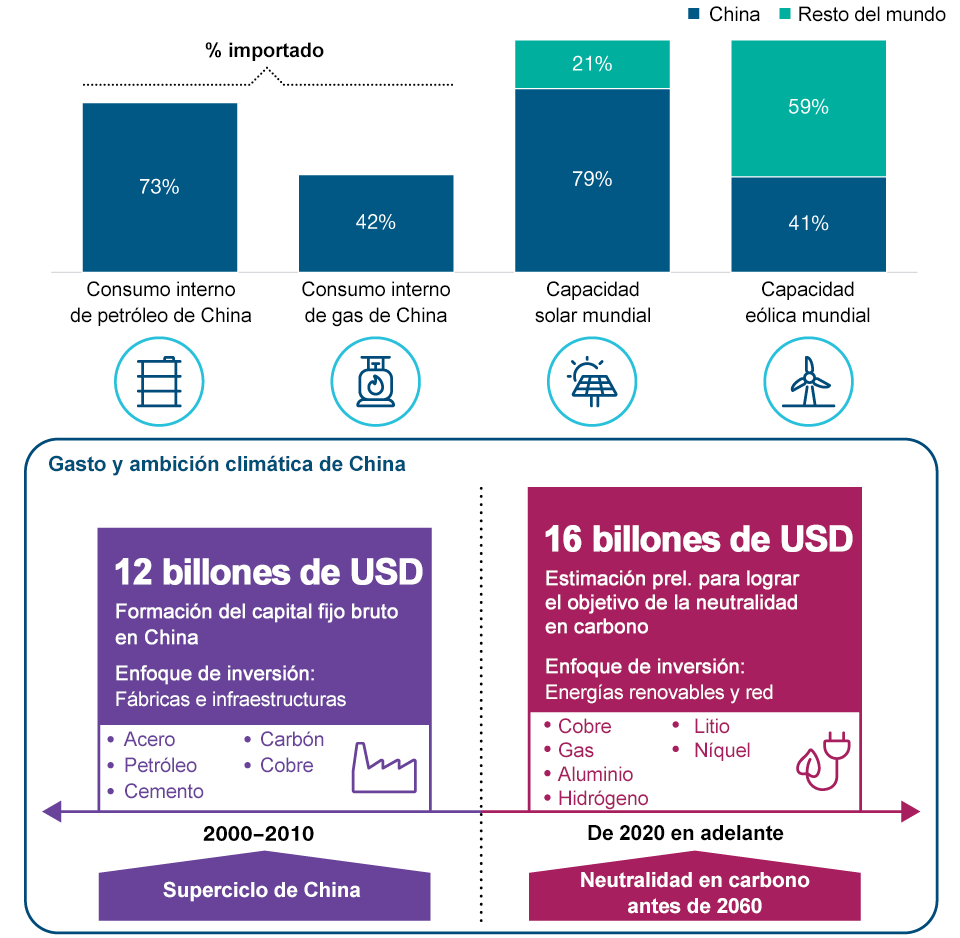

Muchos países se han fijado ambiciosos objetivos de reducción de las emisiones de carbono, pero alcanzarlos requerirá enormes niveles de inversión. China es un excelente ejemplo, ya que es el mayor consumidor de combustibles fósiles del mundo. Actualmente, China importa el 73% del petróleo que consume y el 42% de sus necesidades de gas (Gráfico 2). Ahora bien, tiene planes para aprovechar su dominio en capacidad solar y eólica para hacer un mayor uso de las energías renovables que le permitan ser mucho más autosuficiente. Después de haber gastado unos 12 billones de USD durante su superciclo de 2000 a 2010 (construyendo carreteras, puentes, aeropuertos y otros proyectos de infraestructura), ahora se prevé que China invierta casi 16 billones de USD en su transición ecológica para cumplir su objetivo de neutralidad de carbono en 2060.

China necesita invertir para cumplir sus objetivos “verdes”

(Gráfico 2) Las previsiones de inversión superan con creces el superciclo de China

A 31 de marzo de 2022.

Fuentes: SolarZoom, CPIA, estimaciones de Jefferies, Credit Suisse. © 2022 CREDIT SUISSE GROUP AG y/o sus filiales. Todos los derechos reservados.

Un nuevo ciclo de inversión podría mejorar la rentabilidad de las empresas orientadas al value

Con un nuevo ciclo de gasto en capital/inversión a la vista, esperamos que esto respalde el crecimiento de los beneficios, especialmente en sectores como utilities e industriales. Mientras tanto, ante la probabilidad de que la inflación se mantenga elevada, prevemos que los bancos centrales sigan subiendo los tipos de interés, lo que favorecerá a las entidades financieras, sobre todo a los bancos. Dado que los sectores financiero, industriales y utilities constituyen una gran parte del universo de inversión value, somos optimistas en cuanto a las oportunidades potenciales que nos aguardan en el futuro inmediato.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Septiembre 2022 / ASSET ALLOCATION VIEWPOINT

Ernest Yeung es gestor de carteras de las estrategias International Small-Cap Equity y Emerging Markets Value Stock de T. Rowe Price.