Septiembre 2022 / ASSET ALLOCATION VIEWPOINT

Es probable que persista la lucha de la Fed contra la inflación

El encarecimiento constante de los servicios empaña las perspectivas de inflación

Puntos clave

- El coste de los bienes tal vez esté tocando techo, pero el de los servicios no deja de ganar impulso, lo que podría ser problemático para las perspectivas de inflación.

- En nuestra opinión, la lucha de la Fed contra la inflación dista mucho de haber terminado, y nuestro Comité de Asignación de Activos sigue infraponderando la renta variable con respecto a la renta fija.

A pesar del sombrío entorno económico de este año, los mercados bursátiles han disfrutado de un periodo de optimismo muy bienvenido este verano. En Estados Unidos, el índice S&P 500 experimentó un fuerte repunte desde mediados de junio hasta mediados de agosto, impulsado por la esperanza de que la inflación estuviera tocando techo, lo que a su vez aumentó las expectativas de que la Reserva Federal (Fed) pudiera adoptar una postura de política monetaria más suave (dovish). A nuestro juicio, este razonamiento podría errar y las expectativas de un giro en la política de la Fed resultar prematuras.

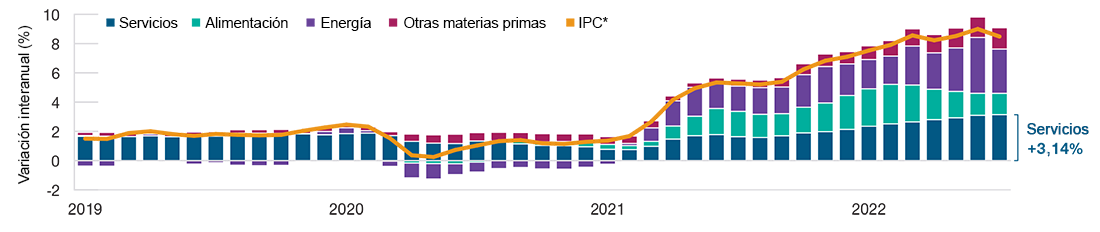

En general, el coste de los bienes muestra signos de estar alcanzando máximos. Los datos de inflación de julio de 2022 arrojaron que tanto los costes de los alimentos como los de la energía han disminuido durante dos meses consecutivos en una base móvil de 12 meses (Gráfico 1). Los precios de las materias primas también se han suavizado desde comienzos de año, y un examen a futuro de las cadenas de suministro, los volúmenes de existencias y los fletes confirma una tendencia a la baja a corto plazo.

Los elementos que componen la inflación

(Gráfico 1) El coste de los bienes quizás esté tocando techo, pero el de los servicios ha seguido aumentando

Del 1 de enero de 2019 al 31 de julio de 2022

Fuente: Bloomberg Finance, L.P.

*El IPC (índice de precios al consumo) mide la variación mensual de los precios pagados por los consumidores y es una medida de la inflación ampliamente utilizada.

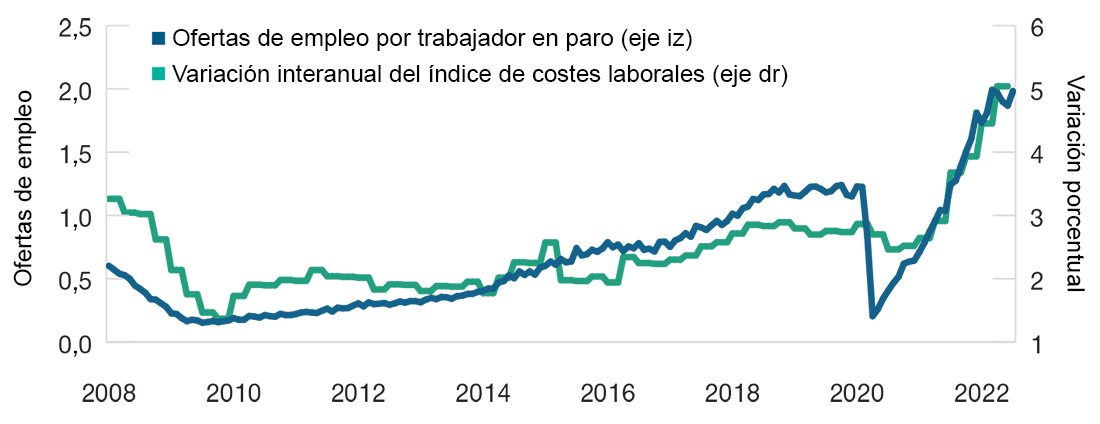

Ahora bien, el coste de los servicios, que hasta ahora ha tenido escasa incidencia en el repunte de la inflación, está cobrando impulso alcista. La inflación de los servicios suele ser problemática, ya que tiende a ser más rígida (la tendencia al alza es más gradual y persistente), y es muy sensible a la inflación salarial. Esto es preocupante, dado que la escasez sostenida de mano de obra está haciendo subir los costes laborales (Gráfico 2).

No hay tregua para la inflación salarial

(Gráfico 2) El ratio ofertas de empleo/trabajadores en paro es notablemente alto en términos históricos y ha hecho subir los costes laborales

De enero de 2008 a julio de 2022

Fuentes: Departamento de Trabajo de Estados Unidos, Haver Analytics.

En nuestra opinión, la lucha de la Fed contra la inflación dista mucho de haber terminado, habida cuenta de la presión alcista sobre los precios que ejerce la inflación de los servicios. Es probable que el endurecimiento de la política de tipos de interés siga siendo un viento en contra para la economía y los mercados de renta variable, ya que consideramos que la Fed tendrá que ver un descenso significativo de la inflación desde los niveles actuales antes de cambiar de rumbo. Por ello, nuestro Comité de Asignación de Activos sigue siendo prudente y mantiene una asignación infraponderada a renta variable con respecto a la renta fija.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Septiembre 2022 / INVESTMENT INSIGHTS

Septiembre 2022 / INVESTMENT INSIGHTS