Juni 2022 / MARKET OUTLOOK

China: Verziehen sich die dunklen Wolken?

Wer künftige Wachstumspotenziale erschließen will, sollte Unsicherheiten und Ineffizienzen als Chance nutzen.

Die chinesischen Aktienmärkte haben zweifellos eine schwierige Zeit hinter sich. Grund dafür war eine Kombination aus verschiedenen Belastungsfaktoren, darunter das harte Durchgreifen der Aufsichtsbehörden, die geopolitischen Spannungen, der drohende Börsenausschluss chinesischer ADRs, der anhaltende Abschwung am Immobilienmarkt und der Ausbruch der hochansteckenden Omikron-Virusvariante. In diesem Umfeld fragen sich einige Anleger, ob chinesische Aktien überhaupt noch „investierbar“ sind. Wir sind anderer Meinung und schätzen den Markt sowohl aus zyklischen als auch aus strukturellen Gründen nach wie vor positiv ein.

China ist in der einzigartigen Lage, seine Wirtschaftspolitik lockern zu können

Im Kampf gegen die Pandemie haben viele Regierungen der Welt beispiellose Konjunkturpakete geschnürt. Diese haben dazu beigetragen, die Wirtschaft zu stützen, aber auch dazu, dass die Inflation in vielen Ländern auf ein Zehnjahreshoch gestiegen ist. Daher bleibt den meisten Länder nichts anderes übrig, als nun ihre Wirtschaftspolitik deutlich zu straffen. Anders China: Das Land hat in diesen ungewöhnlichen Zeiten weiterhin eine moderate Inflation und daher Spielraum, um seine Wirtschaft durch eine wirtschaftspolitische Lockerung zu stützen.

Zu verdanken ist dies vor allem der präventiven Politik der Regierung. So konnte sich China schnell von der ersten Coronawelle erholen und schon nach dem dritten Quartal 2020 damit beginnen, die Coronahilfen zurückzufahren und die Steuer-, Geld- und Regulierungspolitik zu straffen. Die politische Straffung wurde bis ins Jahr 2021 fortgesetzt, was wesentlich dazu beigetragen hat, dass die Inflation nicht übermäßig nach oben schoss – aber auch, dass sich nun die chinesische Wirtschaft verlangsamt, die durch die strengen Abriegelungen im Kampf gegen Corona belastet wird. So hat die chinesische Politik dank einer frühzeitigen Straffung und geringer Inflationssorgen nun wesentlich mehr Spielraum, um die Wirtschaft anzukurbeln.

Nicht auf den kurzfristigen Gegenwind starren, sondern den ganzen Konjunkturzyklus im Auge behalten

Es ist wichtig, sich nicht nur auf das BIP-Wachstum zu fokussieren, sondern auch darauf zu blicken, wo China in seinem Wirtschaftszyklus steht. Wir glauben, dass die chinesische Wirtschaft gerade die Talsohle durchschreitet, und erwarten in den kommenden Quartalen daher eine Erholung. Die Auswirkungen der Corona-Ausbrüche und des schwachen Immobilienmarkts dürften nun nachlassen, während Peking damit beginnen dürfte, die Realwirtschaft zu stützen.

Viele bezweifeln, dass die Null-Covid-Strategie der chinesischen Regierung bei der hochinfektiösen Omikron-Virusvariante auf Dauer tragbar ist. Auch wenn es weiterhin einzelne Ausbrüche geben wird, dürfte Peking unseres Erachtens weitere größere Störungen wie zuletzt in Schanghai vermeiden. Wenngleich kein klarer Zeitplan in Sicht ist, wann die chinesische Politik auf ein „Leben mit Corona“ umschwenkt, stimmen die beschleunigten Impfkampagnen und die Zulassung der COVID-19-Medikamente doch positiv. Vor diesem Hintergrund dürfte die chinesische Wirtschaft trotz der kurzfristigen Herausforderungen in ein bis zwei Jahren wieder deutlich Fahrt aufnehmen.

Nachlassende Regulierungsrisiken sorgen für Wende im chinesischen Aktienzyklus

Im letzten Jahr erlebte China in mehreren Sektoren massive Kreditaufnahmen und Regulierungswellen. Peking erließ eine ganze Reihe an neuen Vorschriften, ausgerichtet auf das Ziel des gemeinsamen Wohlstandes. Dies löste bei den Anlegern Bedenken in Bezug auf die künftigen Anlegerrenditen, Reinvestitionssätze und adressierbaren Märkte insgesamt aus, in deren Folge vor allem bestimmte Top-Aktien von einer massiven Verkaufswelle überrollt wurden – hauptsächlich in den Bereichen Internetplattformen, Gesundheit und Immobilien. Wir glauben, dass der Höhepunkt des Regulierungszyklus in diesen Sektoren überschritten ist und Peking von einer starken Regulierung auf eine wachstumsfördernde Politik umschwenkt.

Auch wenn China in Sachen Regulierung bereits eine sanftere Tonart anschlägt, ist die Stimmung der Anleger nach wie vor eher gedämpft, was einem Zusammenspiel aus noch verbleibenden Bedenken und neuen Negativschlagzeilen über einen vulnerablen Markt geschuldet ist. So werden einige China-Aktien heute mit ein bis zwei Standardabweichungen unter ihren westlichen Pendants gehandelt. Derartige Verwerfungen, so zeigt es die Geschichte, eröffnen üblicherweise jedoch immer längerfristige Anlagechancen.

Marktvolatilität und Ineffizienzen können sich für langfristige Anleger auszahlen

Die ersten Monate des Jahres 2022, in denen die Märkte aufgrund verschiedener Faktoren massive Volatilitätsschübe und Verluste erlebten, waren für Anleger zweifellos alles andere als einfach. Viele dieser Belastungsfaktoren sind jedoch vorübergehender Natur, und wir glauben, dass einige fundamentale Aspekte, die chinesische Aktien stützen, im grauen Dunst der extremen Volatilität in Vergessenheit geraten sind.

Marktschwankungen und Ineffizienzen eröffnen langfristigen, aktiven Anlegern üblicherweise interessante Kaufgelegenheiten. Aufgrund des hohen Anteils an Privatanlegern weist der chinesische Aktienmarkt seit jeher ein hohes Maß an Ineffizienzen auf, die wir nutzen wollen. Die jüngsten Volatilitätsspitzen haben für Fundamentalinvestoren zusätzliche Möglichkeiten eröffnet, um Fehlbewertungen zu erkennen.

Interessante Anlagechancen finden wir derzeit beispielsweise in der High-End-Produktion, wo sich der kurzfristige Ausblick vieler gut positionierter und wettbewerbsstarker Unternehmen zuletzt eingetrübt hat. Grund dafür waren steigende Einstandskosten infolge des Kriegs in der Ukraine und zuletzt die erneuten Lieferkettenstörungen wegen erneuter Corona-Abriegelungen. Beide Ereignisse ändern jedoch nichts an unserer längerfristigen Einschätzung dieser Unternehmen, während die Renditeerwartungen nach der jüngsten Marktkorrektur sogar gestiegen sind.

Auch wenn Corona weiterhin Schatten auf die Wirtschaft werfen wird, sehen wir die Pandemie auch als Katalysator für eine beschleunigte Branchenkonsolidierung. So wurden beispielsweise im Hotel- und Gaststättengewerbe oder dem Möbelhandel erhebliche Kapazitäten abgebaut, und die Branchenführer haben ihren Vorsprung gegenüber kleineren Unternehmen weiter vergrößert. Wir glauben daher, dass wir in diesen Bereichen bei einer fortschreitenden Normalisierung in den nächsten Jahren einen stärkeren Preiszyklus mit steigenden Margen erleben. Es wird einige Geduld brauchen, doch letztlich dürfte sich dies positiv auf die Anlegerrenditen auswirken.

Chinesische Elektrofahrzeuge sind wegweisend

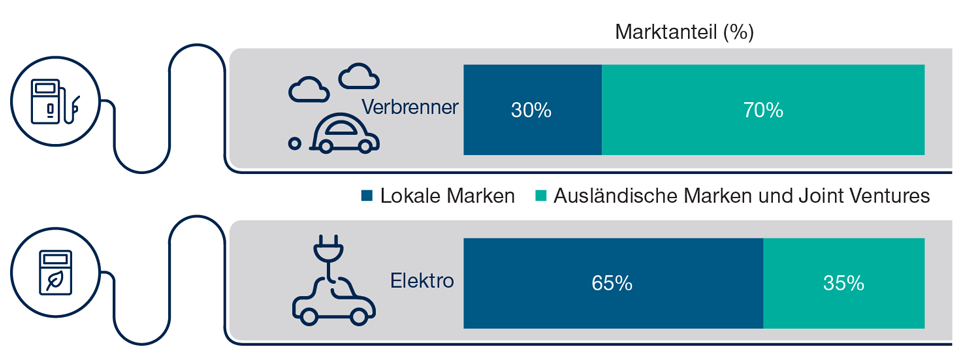

Abb. 1: Das Potenzial für E-Fahrzeuge ist groß, sowohl aus nationaler als auch aus internationaler Sicht

Stand: 31. Dezember 2021.

Verbrenner-Fahrzeuge sind konventionelle Fahrzeuge, die ausschließlich von einem Verbrennungsmotor angetrieben werden. Quelle: Goldman Sachs.

Auf lange Sicht glauben wir, dass der chinesische Markt vor allem durch Technologie- und Innovationskraft gestützt werden wird. Während im letzten Jahrzehnt vor allem Smartphones und mobiles Internet für Wertschöpfung gesorgt haben, sehen wir in den Bereichen Elektrofahrzeuge und grüne Energien die Hauptantriebskräfte der kommenden fünf bis zehn Jahre. In den nächsten fünf bis zehn Jahren werden unserer Meinung nach Elektrofahrzeuge und der Umstieg auf grüne Energie die Hauptantriebskräfte sein.

Chancen durch den globalen und lokalen grünen Wandel

Der Bereich Elektromobilität weist sowohl national als auch international erhebliche Marktpotenziale auf. Letztlich ist die globale Autoindustrie etwa achtmal so groß wie die Smartphone-Industrie. Während chinesische Verbrenner-Fahrzeuge als qualitativ und technologisch minderwertig gelten, haben chinesische Elektrofahrzeuge einen wesentlich besseren Stand. So liegt der Anteil chinesischer Hersteller am inländischen Markt für Verbrennermotoren bei 30 %, bei E-Fahrzeugen jedoch bei 65 % (Abbildung 1).

China ist bestens aufgestellt, um sich zu einem wichtigen globalen Produktionsstandort für Elektroautos und -komponenten zu entwickeln, und baut für diesen Bereich schon jetzt eine der umfassendsten Lieferketten der Welt auf. Viele globale Erstausrüster (OEMs) wählen daher China als Produktionsstandort, um von dort aus Elektrofahrzeuge in die Welt zu exportieren. Für Investoren eröffnen sich dadurch Anlagechancen nicht nur in Batterieherstellern oder Erstausrüstern, sondern vor allem auch in vorgelagerten Bereichen wie Autoteile, Automatisierungslösungen oder Halbleiter. Unseres Erachtens wird die Herstellung von Elektrofahrzeugen in den nächsten zehn Jahren ein entscheidender Motor für die industrielle Modernisierung Chinas sein.

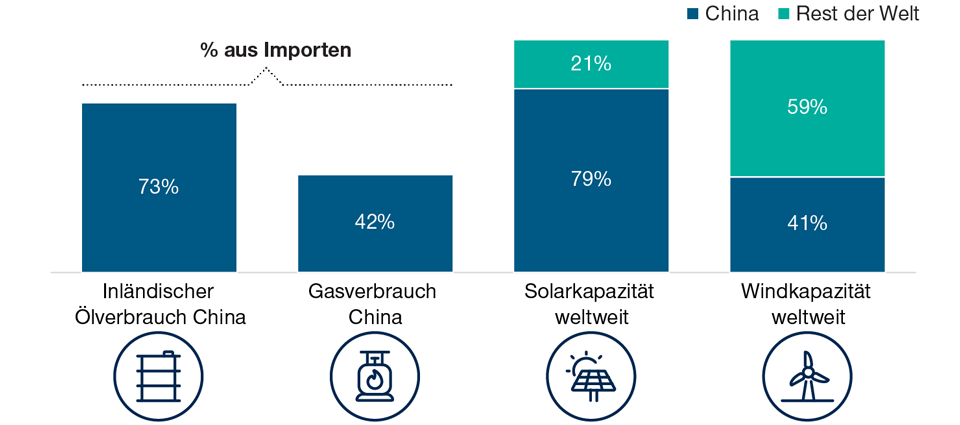

Nach wie vor weist China den größten Verbrauch an fossilen Brennstoffen auf. Dennoch setzt sich das Land unseres Erachtens glaubhaft für den grünen Wandel ein – und Peking bewegt sich bereits in diese Richtung. Das Land ist heute ein bedeutender Importeur traditioneller Energien – es bezieht 73 % seines Öl- und 42 % seines Gasbedarfs aus dem Ausland (Abbildung 2). Eine Zukunft, in der Energie zunehmend aus erneuerbaren Quellen gewonnen wird, wird China unabhängiger machen, was sowohl wirtschaftlichen als auch sozialen Zielen dienen und dazu beitragen kann, dass die schädlichen Folgen der Umweltverschmutzung für die Gesellschaft nachlassen.

Der Übergang von einer kohlenstoffintensiven auf eine nachhaltigere Wirtschaft verschafft auch dem industriellen Wandel einigen Rückenwind. Prognosen zufolge will China etwa 16 Bio. US-Dollar in den grünen Wandel investieren, um bis 2060 klimaneutral zu werden. Außerdem strebt das Land bis 2030 einen Höchststand der Emissionen an. Wir glauben, dass China gut aufgestellt ist, um diese Ziele zu erreichen. China hat bereits einen Anteil von 79 % am Weltmarkt für Solarenergie und von 41 % bei der Windenergie (Abbildung 2). Da immer mehr Länder auf erneuerbare Energieträger setzen, glauben wir, dass China das von der grünen Transformation sowohl im Inland als auch im Ausland profitieren kann.

Die Abhängigkeit von Öl- und Gasimporten beschleunigt den grünen Wandel in China

Abb. 2: China hat die größten Solar- und Windkapazitäten

Stand: 31. März 2022

Quellen: SolarZoom, CPIA, Schätzungen von Jefferies, Credit Suisse. © 2022 CREDIT SUISSE GROUP AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten.

Strukturelle und zyklische Gründe machen chinesische Aktien attraktiv

China hat einen anderen Rechtsrahmen und andere Konjunkturzyklen, was zur Folge hat, dass die neuesten Schlagzeilen oft das Narrativ schreiben. Investitionen in China erfordern jedoch einen Blick über die aktuellen Schlagzeilen hinaus auf die längerfristigen Chancen. China wird nach wie vor durch den starken Binnenkonsum, die fortschreitende Industrialisierung und die zunehmende Technologie und Innovation gestützt. Wir sind überzeugt, dass diese Faktoren dazu beitragen werden, das von Peking angestrebte nachhaltige Wirtschaftswachstum zu erreichen.

Aus zyklischer Sicht schätzen wir den Ausblick für chinesische Aktien angesichts der lockeren Geldpolitik zur Unterstützung des Wirtschaftswachstums und der niedrigen Bewertungen in vielen Marktbereichen positiv ein. Die Dynamik, die Größe und die Tiefe der chinesischen Aktienmärkte begeistern uns nach wie vor, und das schnell wachsende Spektrum an Anlagechancen bietet langfristigen Fundamentalinvestoren echte Chancen, Alpha für ihre Kunden zu erzielen.

Da der Gegenwind, der die chinesischen Aktienmärkte zuletzt stark belastet hat, lässt allmählich nach, weshalb sich interessante Anlagechancen eröffnen. Zwar ist der Himmel noch nicht strahlend blau. Doch wir glauben, dass sich die düsteren Wolken langsam verziehen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Wenli Zheng ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd. Er ist Portfoliomanager bei T. Rowe Price Hong Kong Limited und konzentriert sich dabei auf Nebenwerte in der Region Asien ohne Japan.