November 2020 / INVESTMENT INSIGHTS

Langfristige Faktoren ebnen aktiven Anlagen neue Wege

Das Coronavirus hat langfristige Trends beschleunigt und ihnen eine neue Orientierung verliehen

Die wichtigsten Punkte

- Die „sechs D“ der langfristigen Veränderung sind: konstruktive Destruktion (constructive destruction), technologische Disruption (technological disruption), geopolitische Störungen (geopolitical disorder), Demographie (demographics), zunehmende Verschuldung (mounting debt) und das Coronavirus (desease).

- Für Anlagen vor dem Hintergrund dieser Veränderungen ist es wesentlich, sich auf die zukünftigen Möglichkeiten zu konzentrieren anstatt sich auf die Extrapolation von vergangenen Entwicklungen zu verlassen.

- Während sich passive und regelbasierte, quantitative Anlagestrategien auf Ereignisse und Daten aus der Vergangenheit stützen, können aktive Strategien zukunftsgerichteter sein und Veränderungen antizipieren.

In der Welt hat 2020 eine neue Entwicklung eingesetzt, deren potenzielle Konsequenzen so gut wie unmöglich zu quantifizieren sind. Aufgrund der umfassenden Auswirkungen der Beschleunigung mehrerer langfristiger, struktureller Veränderungsfaktoren, die wir die „sechs D“ nennen, sind wir davon überzeugt, dass wir an der Schwelle zu einem neuen Zeitalter stehen. Bei den ersten fünf Faktoren handelt es sich um konstruktive Destruktion, technologische Disruption, geopolitische Störungen, Demographie und zunehmende Staatsverschuldung. Diese Faktoren existieren zwar bereits seit einiger Zeit, aber das Coronavirus – das sechste D – hebt sie deutlich hervor, beschleunigt bestimmte Veränderungen möglicherweise und fügt neue hinzu, und so dass das zukünftige Umfeld für Konjunktur und Märkte in eine neue Richtung gelenkt wird.

Wir sollten nicht erwarten, dass die Welt wieder zu ihrer Entwicklung vor dem Coronavirus zurückkehrt; vielmehr sollten die Anleger sich bewusst werden, in welchem Maße die Pandemie eine Richtungsänderung in dieser Entwicklung bewirkt:

- Das Ausmaß und die Geschwindigkeit des Konjunkturrückgangs führen zu Unsicherheit im Hinblick auf die Form und Länge der Erholung und potenzielle Gelegenheiten;

- Die Dynamik der technologischen Disruption nimmt zu, und wir werden wahrscheinlich nie wieder auf dieselbe Art wie vorher transportieren, arbeiten und einkaufen;

- Geopolitische Störungen sind für viele Anleger inzwischen ein ständiges, bedeutendes Problem;

- Die Bevölkerungsalterung sorgt für eine Verlangsamung von Konjunkturwachstum und Inflation, während sich die Pandemie auf den Bedarf im Gesundheitswesen und das Verhalten der Senioren auswirken könnte und

- die Verschuldung, die nach der globalen Finanzkrise (GFK) von 2008 ihre normalen Werte noch nicht wieder erreicht hatte, steigt erneut.

Die Pandemie ist zwar nicht die einzige Ursache für diese langfristigen Veränderungen, aber sie verstärkt und beschleunigt eindeutig deren Auswirkungen.

Wir wollen die verschiedenen Veränderungen eingehender betrachten.

Konstruktive Destruktion: Die richtige Positionierung, um zwischen neuen Gewinnern und Verlierern zu unterscheiden

Konstruktive Destruktion ist eine Art natürlicher Bereinigungsprozess, den Krisen und Rezessionen mit sich bringen. Lebensfähige Unternehmen bleiben bestehen, während schwächere verschwinden. Die Tatsache, dass erfolgen mehr Herabstufungen von Kreditratings als Heraufstufungen erfolgen, zeigt, dass mit zahlreichen Konkursen von Unternehmen zu rechnen ist. Dieser Prozess hat letztendlich eine effizientere Allokation von Ressourcen zur Folge, da sich Kapital, Arbeit und Investitionen auf stärkere Unternehmen konzentrieren.

Zur Beschreibung des potenziellen Verlaufs von Konjunkturerholungen werden typischerweise die Buchstaben V, U, W, oder L verwendet. Wir sind der Meinung, dass diese nicht zeigen, worum es geht: Unabhängig vom Verlauf der Erholung dürfte das Bruttoinlandsprodukt (BIP) letztendlich wieder sein Niveau von vor der Corona-Krise erreichen. Allerdings könnten andere Treiber für die Ergebnisse verantwortlich sein. Die relativen Beiträge von Technologie, Gastgewerbe und Freizeit sowie Energie können sich beispielsweise während und nach einer Krise deutlich ändern. Das kann die Kapitalallokation wesentlich beeinflussen.

Folgen für die Anlagen

In Phasen der konstruktiven Destruktion bemühen sich aktive Manager, mit Hilfe von gründlichem, auf die Fundamentaldaten der Unternehmen konzentriertem Research die Unternehmen zu identifizieren, die wahrscheinlich überleben bzw. nicht überleben werden. Im aktuellen Umfeld, in dem Ausfälle zu permanenten Verlusten führen können, ist es mitunter sogar wichtiger, die Verlierer zu meiden als hinter den Gewinnern zu stehen.

Im Kielwasser der aktuellen Krise könnten ganze Sektoren und Branchen noch jahrelang zu leiden haben. So müssen sich beispielsweise Unternehmen aus dem traditionellen Einzelhandel sowie den Sektoren Reisen, Beherbergung und Unterhaltung möglicherweise an die neue Normalität anpassen, wenn sie nicht ganz verschwinden wollen. Bei derartig tiefgreifenden Veränderungen mit umfassender Disruption kann durch gewissenhafte Auswahl zwischen Unternehmen unterschieden werden, die sich wahrscheinlich mit neuen Geschäftsmodellen anpassen werden und denjenigen, die das vermutlich nicht tun oder nicht dazu in der Lage sind.

Technologische Disruption: Aktive Anlagen sind flexibel genug, um sich an neue Gegebenheiten anzupassen

Die Pandemie hat verschiedene Auswirkungen von Revolutionen in Technologie und Kommunikation intensiviert. Noch vor wenigen Jahrzehnten gehörten die größten US-Unternehmen den Sektoren Industrie, Energie und Grundstoffe an. Jetzt sind die Sektoren Informationstechnologie, Nicht-Basiskonsumgüter und Kommunikation vorherrschend. Die führenden Unternehmen der einzelnen Sektoren ändern sich ständig.

In unserer von beschleunigter Innovation und sich ändernden Verbrauchsmustern gekennzeichneten Welt werden die größten Unternehmen in 2025 und 2030 wahrscheinlich nicht diejenigen sein, die heute der Markt beherrschen. Der Schlüssel für erfolgreiches Anlagen ist es, die Marktführer von morgen zu identifizieren, anstatt einfach in diejenigen von gestern zu investieren.

Folgen für die Anlagen

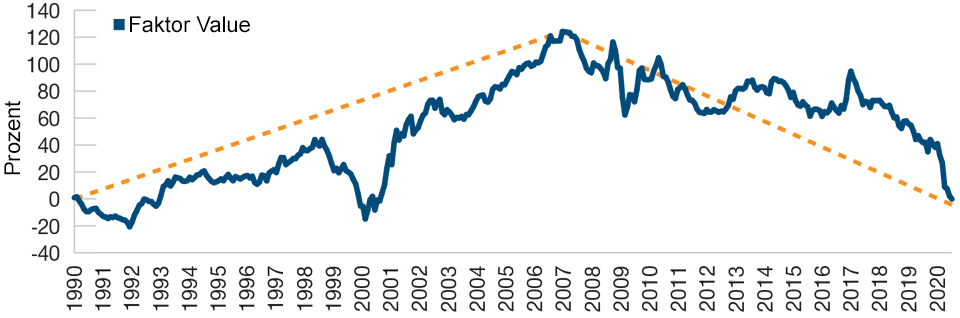

Die technologische Disruption hat weitreichende Auswirkungen auf die relative Performance der Anlagestile Value und Growth. In der Vergangenheit wechselte sich die Outperformance von Wachstums- und Substanzwerten relativ schnell hintereinander ab. Der aktuelle Wachstumszyklus, der nach der GFK einsetzte, ist der längste je dagewesene. Bei wachstumsorientierten Anlagen werden Technologiewerte übergewichtet, die sich seit 2007 äußerst gut entwickeln, was auch weiterhin der Fall sein dürfte. Bei Substanzwert orientierten Anlagen, die häufig die Favoriten von regelbasierten Faktor- und Smart Beta-Strategien sind, werden Finanzwerte übergewichtet, ein Sektor, in dem sich die Banken aufgrund der niedrigen Zinsen Herausforderungen gegenübersehen. Die Anleger sollten darüber nachdenken, ob bestimmte Strategien, die systematisch Substanzwerte übergewichten, nicht auf alten Mustern basieren. Sollte das der Fall sein, müssen sie sie vielleicht neu gestalten oder auf adaptives, aktives Management zurückgreifen.

Seit der GFK übertreffen die Wachstumswerte die Substanzwerte

(Abb. 1) Technologiewerte sind vorherrschend

Stand: 31. Oktober 2020.

Fama French Faktor Value (HML, Differenz zwischen hohem und niedrigen Kurs-Buchwert-Verhältnis), Januar 1990 bis September 2020. Die gestrichelten Linien zeigen den linearen Trend von Januar 1990 bis Dezember 2006 und von Januar 2007 bis September 2020.

Quelle: Fama French Datenbibliothek; Berechnungen von T. Rowe Price.

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

Fracking— eine weitere technologische Entwicklung —hat zu niedrigeren Energiepreisen geführt. Fallende Energiepreise wirken nicht nur deflationär, sie beeinträchtigen auch Rohstoffexporteure und begünstigen Rohstoffimporteure. Als weitere Quelle der Disruption führen sie zu Streuung – das Gebiet aktiver Manager. Dies stellt eine weitere Quelle diskretionären Alphas dar, schafft Dynamik für den Ausstieg aus fossilen Brennstoffen und verleiht Portfolios, die umwelt-, sozial- und governancebezogene (ESG) Faktoren berücksichtigen, einen potenziellen Vorteil.

Wir sind davon überzeugt, dass aktives Management besser aufgestellt ist als passive Anlagen, um von der Berücksichtigung von ESG zu profitieren, nicht nur durch den Ausschluss bestimmter Unternehmenstypen (der für passive Strategien in gewissem Maße ebenfalls möglich ist ), sondern auch durch Anlagen in Unternehmen, die grüne Energie entwickeln, soziale Gerechtigkeit fördern und gute Governance-Praktiken anwenden. Anleger sollten ESG als potenzielle Renditequelle betrachten, und nicht nur als eine Möglichkeit, etwas Gutes zu tun, besonders in der Welt nach COVID-19 (die vom Coronavirus hervorgerufene Krankheit), in der das Interesse an umweltfreundlicher Technologie und ESG zunehmen könnte.

Geopolitische Störungen: Anpassung an die zukünftige Form der Märkte

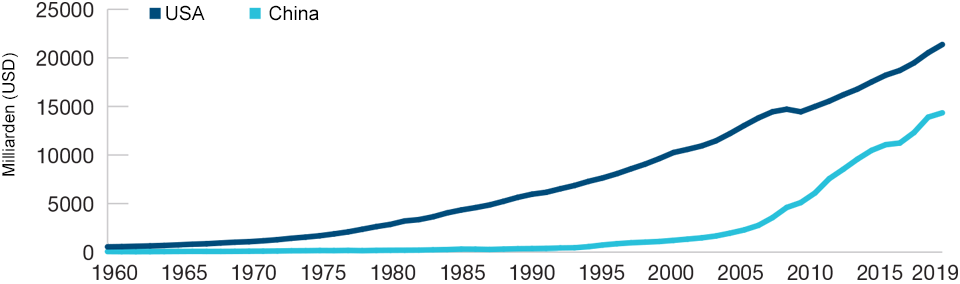

Die Lücke zwischen den USA und China schließt sich

(Abb. 2) Das BIP Chinas könnte dasjenige seines wichtigsten Rivalen schon bald übersteigen

Stand: 1. Januar 2019.

Quelle: Weltbank; Berechnungen von T. Rowe Price. BIP in Mrd. US-Dollar (zu laufenden Preisen und Wechselkursen) 1960 bis 2019.

Seit der GFK ist die Verbraucherpreisinflation zurückgegangen, und das Lohnwachstum war schwach. Die Preise von Anlagen – sowohl Finanzanlagen als auch Immobilien – sind dagegen stark gestiegen. In vielen Ländern der Welt entstand so ein immer größeres Wohlstandsgefälle. Die Coronavirus-Krise hat die Kluft zwischen Reich und Arm lediglich vergrößert und somit das Potenzial für politische Veränderungen und soziale Unruhen erhöht. Die Krise hat darüber hinaus verschiedene andere geopolitische Konflikte und Spannungen hervorgehoben, u. a. die immer größere Rivalität zwischen den USA und China, die katastrophale wirtschaftliche Situation bestimmter Energie- und Rohstoffexportländer und den Rhythmus der Deglobalisierung, weil Länder und Unternehmen die Sicherheit der Lieferketten neu überdenken.

Folgen für die Anlagen

Geopolitische Störungen wirken sich auf Systeme aus, die die Emittenten nach ihrer Marktkapitalisierung gewichten – wie sie häufig von Indizes verwendet werden – also die Gewichtungen von Wertpapieren, Sektoren und Finanzmärkten von Ländern anhand von deren Marktwert bestimmen. Diese Methode ist jedoch nicht nur rückblickend und zeigt die Performance der Anlagen bis heute, sondern ignoriert auch globale strukturelle Veränderungen

Sollte sich beispielsweise die wirtschaftliche Expansion Chinas im selben Rhythmus fortsetzen wie bisher, wird die aktuelle Gewichtung des Landes in globalen Aktienindizes schon bald zu gering sein (Abbildung 2). Während China nach den USA über das zweitgrößte BIP der Welt verfügt und die US-Volkswirtschaft in der nahen Zukunft übertreffen könnte, beträgt die Gewichtung des chinesischen Aktienmarktes in globalen Indizes wie dem MSCI All Country World weniger als 5 %, während die USA mit 50 % gewichtet sind. Passive Index-Tracker, die Marktkapitalisierungsindizes folgen, können potenziellen zukünftigen Entwicklungen nicht mit Hilfe der Marktwerte von heute Rechnung tragen. Aktive Manager verfügen über ein größeres Potenzial, um globale Trends zu überwachen und zu antizipieren und ihre Portfolios entsprechend zu positionieren.

Demographie und zunehmende Verschuldung: Die Japanisierung der Industrieländer

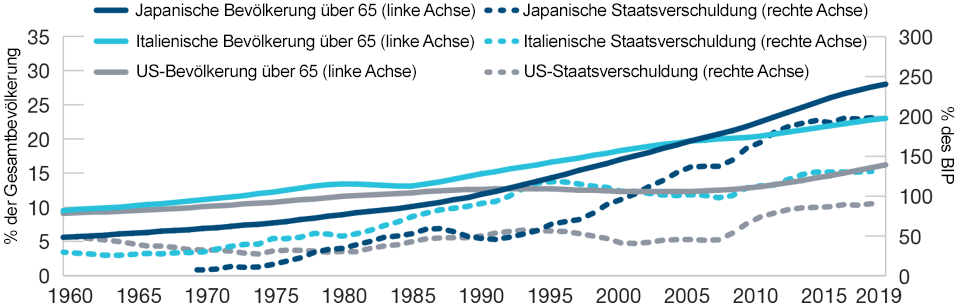

Der Begriff „Japanisierung“ beschreibt den fast 30-jährigen Kampf Japans gegen Deflation und schwaches Konjunkturwachstum und zeichnet sich durch unwirksame geldpolitische Maßnahmen, Anleiherenditen nahe null und eine stark zunehmende Haushaltsverschuldung aus. Es gibt Zeichen dafür, dass die Japanisierung in den Industrieländern zum Phänomen werden könnte. Die alternde Bevölkerung in Europa und eine starre Konjunktur können z. B. darauf hinweisen, dass die Region mit der Zeit unter langsamerem Konjunkturwachstum, anhaltend niedriger Inflation und Realzinsen unter null leiden wird. Auch in den USA ist eine Japanisierung möglich, da Inflation und Konjunkturwachstum zurückgehen und die Zinsen sehr niedrig sind (Abbildung 3).

Japanisierung könnte sich immer weiter ausbreiten

(Abb. 3) Die USA und Europa sehen sich anhaltend schwachem Wachstum und niedrigen Renditen gegenüber

Stand: 1. Januar 2019.

Quelle: Weltbank (Bevölkerung über 65, prozentualer Anteil an der Gesamtbevölkerung), Internationaler Währungsfonds (Gesamtstaatlicher Schuldenstand in % des BIP); Berechnungen von T. Rowe Price. Japan, Italien und USA, 1960 bis 2019.

Folgen für die Anlagen

Durch niedrigere Zinsen werden einkommensorientierte Anlagen weniger attraktiv. Bestimmte illiquide Anlagen wie Immobilien und Infrastruktur sollen einen stabilen, inflationsgekoppelten langfristigen Einkommensstrom bieten. Wenn Zinsen und Inflation niedrig bleiben, sind die von solchen Anlagen generierten Cashflows aber geringer und stellen unter Umständen nicht länger einen angemessenen Ausgleich für ihre Illiquidität und hohen Transaktionskosten dar. Anstatt sich in weniger liquide Anlageklassen drängen zu lassen, sollten Anleger, die nach Einkommen streben, ihr Anlageuniversum erweitern und andere, liquidere Anlagen in Betracht ziehen. Unternehmensanleihen aus Schwellenländern und Multi-Asset Einkommensstrategien bieten beispielsweise jeweils höhere Cashflows als Staatsanleihen und sind liquider als Immobilien und Infrastruktur.

Auch das günstige Konjunkturumfeld nach der GFK ist eine Folge der sinkenden Zinsen. Die sinkenden Zinsen haben die Preise der meisten Anlagen in die Höhe getrieben. In diesem Umfeld waren passive Anlagen interessant, da die Werte der Anlagen tendenziell stiegen. Der Zinsrückgang ist allerdings jetzt sozusagen beendet – die Zinsen, die von 4 % auf 0 % gesunken sind, werden wahrscheinlich nicht bis auf -4 % zurückgehen Im weiteren Verlauf dürfte es weniger interessant sein, durch das passive Nachbilden von Indizes Anlagestrategien umzusetzen.

Die Corona-Krise: An volatilen Märkten ergeben sich mehr Gelegenheiten für eine Research gesteuerte Auswahl

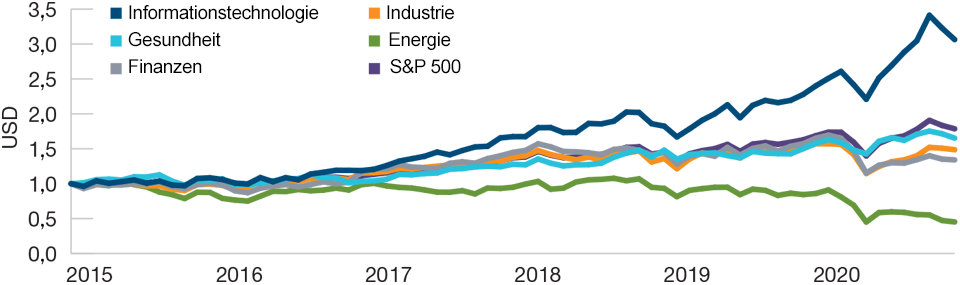

Die Pandemie stellt eine Disruption für die globalen Finanzmärkte dar, sie ließ die Volatilität wieder aufflackern und führte zu größeren Renditeunterschieden zwischen den einzelnen Sektoren (Abbildung 4). Durch sie ändert sich auch unsere Art, zu leben und zu arbeiten.

Folgen für die Anlagen

Die Coronavirus-Pandemie hat die Märkte erschüttert und für unterschiedliche Entwicklungen der Anlagen gesorgt. Aktiven Managern bringt diese Dynamik eine willkommene Vielfalt, aus der kompetente Manager Anlagen mit Rückenwind auswählen können und diejenigen meiden, die hemmenden Einflussfaktoren unterliegen.

In einer Welt, in der eine globale Gesundheitskrise dazu geführt hat, dass Menschen in der ganzen Welt von zu Hause aus arbeiten und sich in Quarantäne begeben müssen, könnten Sektoren wie Gesundheitswesen, Technologie, die die Konnektivität fördert und Online-Handel auf lange Sicht zu den Gewinnern zählen. Andererseits wird ein wirtschaftlicher Stillstand die Nachfrage nach Rohstoffen und Transport negativ beeinflussen und für Banken und den physischen Einzelhandel schwierig sein. Kompetenten, aktiven Managern bietet ein derartiges Umfeld zahlreiche Chancen.

Coronavirus hat die Streuung gefördert

(Abb. 4) Technologie hat Finanz- und Energiewerte überholt

Stand: 30. Oktober 2020.

Januar 2015 bis Oktober 2020, Gesamtrendite ausgewählter Sektoren des S&P 500, berechnet in U.S.-Dollar.

Quelle: S&P; Berechnungen von T. Rowe Price. (Siehe „Zusätzliche Informationen“)

Die Volatilität war in den letzten zehn Jahren größtenteils gering, ist dieses Jahr aber abrupt gestiegen. Wenn Krisen eintreten, passen die Anleger ihre Erwartungen ständig an die Entwicklung der Realität an; die Marktpreise ändern sich kontinuierlich, als würden sie bewegliche Ziele anvisieren, da sie versuchen, den wahrscheinlichsten Szenarios Rechnung zu tragen. Während derartig volatiler Zeiträume mit zahlreichen Anpassungen bewirkt emotionale Unvernunft, dass die Marktpreise nicht mehr den Fundamentaldaten entsprechen. In solchen Zeiten weichen die Preise meistens vom innewohnenden Wert ab, so dass scharfsinnige Anleger, die aufmerksam beobachten, einen klaren Kopf behalten und Geduld haben, Gelegenheiten identifizieren und darauf warten können, dass sich die Preise möglicherweise im Laufe der Zeit den Bewertungen annähern. Volatilität hilft, da durch sie zahlreiche Anlagegelegenheiten für geschickte aktive Manager entstehen.

Das Virus kann auch dazu führen, dass Menschen häufiger von zu Hause aus arbeiten, weniger reisen und für einen längeren Zeitraum eine räumliche Distanzierung zu anderen Menschen einhalten. Das kann bewirken, dass Anlagen wie Investitionen in Geschäftsimmobilien bzw. Büros und in Flughäfen angelegtes Kapital leiden könnten. Anleger mit derartigen Anlagen müssen ihre Positionen möglicherweise neu bewerten.

Aktives Management ist besser für die Zukunft aufgestellt

Wenn die zukünftige Entwicklung anders verläuft, ist es schwieriger, Schlussfolgerungen aus in der Vergangenheit beobachteten Trends und Zusammenhängen zu ziehen. Nur Anleger, die sich anpassen können, haben Aussicht auf Erfolg. Passive Index Tracker legen ihren Anlagen beispielsweise die heutige Form der Märkte zugrunde. Ebenso extrapolieren regelbasierte, quantitative Strategien wie Factor Investing und Smart Beta Entwicklungen und Zusammenhänge aus der Vergangenheit. Wenn sich die Rahmenbedingungen ändern, ist es unwahrscheinlich, dass sich diese Strategien anpassen, ohne dass sie umgestaltet werden. Für die Umgestaltung müssen jedoch umfassende Daten gesammelt werden, so dass die Strategien während der Übergangszeit möglicherweise zu kämpfen haben.

Wir sind davon überzeugt, dass sich nur aktives Management eine neue Zukunft vorstellen und sich an diese anpassen kann. Die Anleger sollten darüber nachdenken, ob sie sich mit einer passiven Anlagestrategie nicht lediglich versteckten Voreingenommenheiten, einem Konzentrationsrisiko und umfassenderen systemischen Risiko aussetzen und ihnen darüber hinaus einzigartige Gelegenheiten entgehen, die ein zukunftsgerichteter, urteilsbasierter Ansatz bietet.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

November 2020 / INVESTMENT INSIGHTS

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA, in der Multi-Asset Division von T. Rowe Price. Gemeinsam mit seinem Team führt er Beratungsgespräche mit bestehenden und potenziellen Kunden in Europa, dem Nahen Osten und Afrika um zu ermitteln, wie T. Rowe Price ihren Anlagebedürfnissen und -zielen mit dem breiten Spektrum an gebotenen Anlagelösungen in den Bereichen Aktien, Anleihen und Asset Allocation am besten entsprechen kann.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.