Oktober 2020 / MULTI-ASSET SOLUTIONS

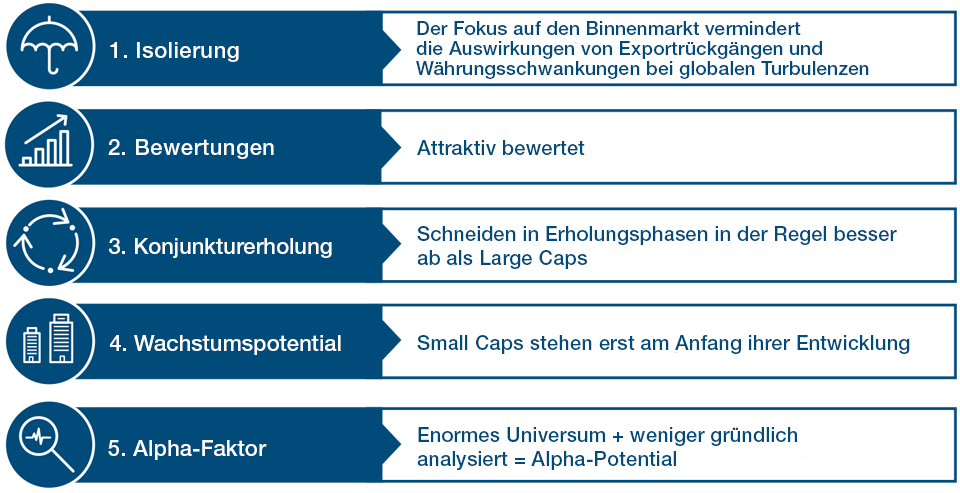

Fünf Gründe für eine Anlage in Small Caps

Attraktive Bewertungen und die Aussicht auf eine Konjunkturerholung bieten Small Caps Unterstützung

Die wichtigsten Punkte

- Kleinere Unternehmen sind gegenüber Währungsschwankungen, weltweiten wirtschaftlichen Turbulenzen und zunehmenden geopolitischen Spannungen in der Regel widerstandsfähiger als Large Caps.

- Günstige Bewertungen und die Aussicht auf eine Konjunkturerholung sprechen für eine Anlage in diesem Marktsegment.

- Mehr Potenzial für Wertsteigerungen durch firmeneigenes Research, da die Märkte für kleinere Unternehmen meist weniger effizient sind als die Large-Cap-Märkte.

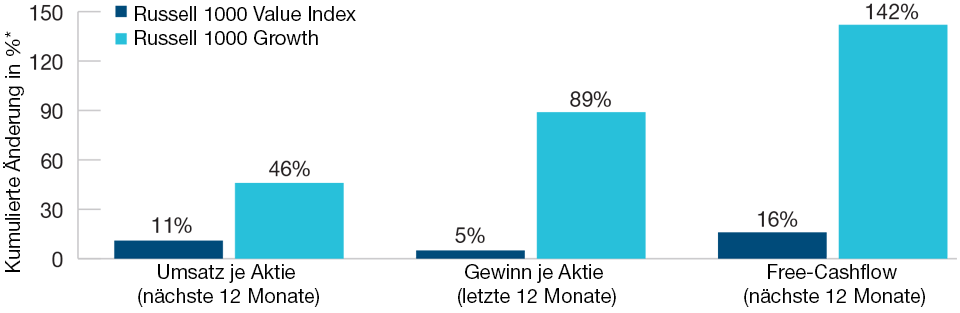

Trotz der jüngsten Volatilität haben sich die globalen Aktienmärkte von ihren Tiefstständen Ende März auf bemerkenswerte Weise erholt. Der Kursaufschwung verlief nicht einheitlich. In den USA lagen Large-Cap-Aktien an der Spitze. Einige der populären Wachstumsaktien erzielten dabei die beste Performance, da der Markt erkannt hat, dass die wirtschaftliche Zukunft bestimmter Unternehmen durch die Verwerfungen der Coronavirus-Krise vorgezogen wird. Die ungewöhnliche Folge: Wachstumswerte zählten vor, während und nach der Marktkrise zu den Spitzenreitern, getragen von stark überdurchschnittlichen Umsätzen, Gewinnen und Cashflows (siehe Grafik).

Warum Small Caps in der ersten Liga mitspielen können

US-Aktien mit geringer Marktkapitalisierung, gemessen am Russell 2000 Index, entwickelten sich dagegen enttäuschend. Von der Erholung an den Aktienmärkten haben kleinere Unternehmen in einigen Fällen scheinbar nicht profitiert. Empirische Daten zeigen jedoch, dass Small Caps in der Vergangenheit über längere Zeiträume besser abgeschnitten haben als Large Caps. Wir haben fünf mögliche Impulsgeber identifiziert, die dazu beitragen könnten, dass sich die jüngste Underperformance von Small Caps umkehrt.

1. Widerstandsfähiger gegenüber globalen Turbulenzen

Die Welt steht derzeit zweifellos vor enormen Herausforderungen. Die Coronavirus-Pandemie hat das Wirtschaftswachstum dezimiert, und viele Volkswirtschaften befinden sich nach wie vor in einer schweren Rezession, da Lockdown-Maßnahmen und die Störungen globaler Lieferketten Handel und Dienstleistungen belastet haben. Auch die zunehmenden geopolitischen Spannungen bilden einen wichtigen Faktor. China und die USA befinden sich nach wie vor in einem schweren Handelskonflikt, und im Vorfeld der im November anstehenden US-Präsidentschaftswahlen wird der Ton der Auseinandersetzung schärfer. Zudem sah sich die US-Notenbank gezwungen, zur Stützung der schwächelnden US-Wirtschaft die Zinsen auf nahezu null zu senken, wodurch der Dollar unter Druck gerät.

Turbulenzen in der Weltwirtschaft und an den Währungsmärkten wirken sich jedoch vor allem auf stark exportabhängige Unternehmen aus. Dagegen konzentrieren sich Small Caps beim Verkauf ihrer Produkte und Dienstleistungen in der Regel auf lokale Märkte und sind daher besser vor Währungsschwankungen und weltweiten wirtschaftlichen Turbulenzen geschützt als Großunternehmen.

2. Für die Bewertungen spielt die Größe eine Rolle

Die kurzfristige Performance von Aktien wird vor allem von der Marktstimmung beeinflusst, doch langfristig kommt es auf die Bewertungen an. Beim Vergleich des aktuellen Bewertungsniveaus, basierend auf einem Korb aus gleichgewichteten Bewertungskennzahlen (Kurs-Gewinn-Verhältnis, Kurs-Buchwert-Verhältnis und Kurs-Cashflow-Verhältnis), mit dem Niveau der letzten 15 Jahre erweisen sich Small Caps als eines der am attraktivsten bewerteten Aktienmarktsegmente.

Doch eine günstige Bewertung allein reicht als Kaufargument nicht aus. Was fällt, muss nicht zwangsläufig wieder steigen. Für die Underperformance von Small Caps gibt es jedoch triftige Gründe. Kleinere Unternehmen reagieren empfindlicher auf einen wirtschaftlichen Abschwung in ihrem Heimatland. Zudem können sie mit geringerer Wahrscheinlichkeit auf staatliche Unterstützung zählen, da sie weniger Mitarbeiter beschäftigen als größere Unternehmen. Zudem sind sie in der Regel stärker in den Bereichen Konsumgüter, Finanzen und Energie konzentriert – Sektoren, die im aktuellen Umfeld schlecht abgeschnitten haben.

Wir glauben jedoch, dass das Schlimmste der Pandemie hinter uns liegt und dass sowohl einzelne Volkswirtschaften als auch die Weltwirtschaft insgesamt vor einer Trendwende stehen könnten. Die Bewertungen allein reichen möglicherweise nicht aus, um Small Caps Auftrieb zu verleihen, doch in Verbindung mit einer Konjunkturerholung könnten sie als Impulsgeber für Kurszuwächse dienen.

Wachstumsaktien liegen bei wichtigen Kennzahlen vorn

Durch die beschleunigte Disruption konzentrieren sich die Kursgewinne auf Large-Cap-Wachstumsaktien

*Die kumulierten Änderungen geben die Differenzen zwischen den zukunftsgerichteten Kennzahlen per 1. Juni 2007 und 30. Juni 2020 wieder.

Quelle: Berechnungen von T. Rowe Price auf Basis der Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

3. Aussicht auf Konjunkturerholung

Konträre Ansichten zu vertreten und entgegen dem Sprichwort „Der Trend ist dein Freund“ zu handeln ist oft eine Herausforderung. Damit die Anleger in Titel investieren, deren Kurse abwärts tendieren, ist ein Auslöser notwendig. Die wachsende Aussicht auf eine Konjunkturerholung könnte einen solchen Impuls liefern.

Positiv ist jedoch, dass die Zentralbanken für Unterstützung sorgen und viele Regierungen die Wirtschaft ihrer Länder wieder öffnen. Vor allem aber überwinden die Verbraucher offenbar ihre Ängste und beginnen allmählich, wieder zu konsumieren. In unserem Basisszenario halten wir eine Konjunkturerholung in den nächsten Quartalen für wahrscheinlicher. Es bestehen natürlich Risiken, nicht zuletzt die zweite Infektionswelle und die erneute Einführung von Lockdown-Maßnahmen. Doch ausgehend vom aktuellen, äußerst niedrigen Niveau dürfte sich die Verfassung der Weltwirtschaft allmählich wieder bessern.

Zu Beginn von Erholungsphasen im Konjunkturzyklus haben sich Small Caps meist am besten entwickelt und die Performance großer Unternehmen übertroffen. Wenn das Wirtschaftswachstum einen positiven Wendepunkt erreichte, haben Small Caps in der Vergangenheit hohe Renditen erzielt. Zudem hat dieser Trend oft einen mehrjährigen Zyklus eingeleitet. Da sich Aktien mit geringer Marktkapitalisierung unterdurchschnittlich entwickelt haben und die Aussicht auf eine Konjunkturbelebung besteht, könnte der richtige Zeitpunkt gekommen sein, die Allokation in Small Caps aufzustocken.

4. Langfristig denken – jeder Riesenkonzern hat klein angefangen

Die derzeit erfolgreichsten Large- und Mega-Cap-Konzerne waren einst kleine Unternehmen. Die Firmengründer begannen mitunter im Haus ihrer Eltern – oder in deren Garage. Einige machten ihre ersten Schritte als Unternehmer mit einer obskuren Website, andere besaßen nicht mehr als eine einzige Firma, die Lebensmittel verkaufte oder Lampen herstellte. Wenige Jahrzehnte später zählen diese einst winzigen Unternehmen zu den weltweit größten internationalen Konzernen.

Eine Anlage in Small Caps kann langfristig orientierten Investoren die Möglichkeit bieten, einige der erfolgreichsten Unternehmen von morgen bereits frühzeitig bei ihrer Entwicklung zu begleiten. Während es einigen der heutigen Giganten aufgrund ihrer Größe schwerfällt, Wachstum zu erzielen, stehen Small Caps oft die besten Zeiten noch bevor. Nicht alle kleinen Unternehmen werden Erfolg haben – einige werden scheitern, insbesondere in den schweren Zeiten wirtschaftlicher Rezessionen. Kompetenz, Erfahrung und gründliche Analysen können jedoch dazu beitragen, künftige Gewinner zu ermitteln.

5. Der Faktor Größe ist tot, lang leben Liquidität und Alpha

Als Eugene Fama und Kenneth French in den 1990er Jahren ihr Dreifaktorenmodell präsentierten, stellten sie die These auf, kleinere Unternehmen sollten aufgrund einer Risikoprämie eine bessere Performance erzielen als Großunternehmen. Eine Risikoprämie für den Faktor Unternehmensgröße ist sinnvoll, da kleine Unternehmen im Vergleich zu großen Konzernen in der Regel weniger diversifiziert sind und schwächere Bilanzen aufweisen. Daher stellen sie risikoreichere Anlagen dar. Um die Investoren für dieses Risiko zu entschädigen, müssen die Renditen höher sein – denn warum sollte ein rationaler Anleger ein übermäßiges Risiko eingehen, wenn keine Aussicht auf eine Überschussrendite besteht?

Im Laufe der Jahre hat der Faktor Größe jedoch derart an Bedeutung verloren, dass er nach Ansicht einiger Akademiker und Praktiker kaum noch vorhanden ist. Das geringere Gewicht des Faktors Größe bedeutet jedoch nicht, dass kleine Unternehmen in Portfolios keine Rolle spielen. Erstens sind Small Caps weniger liquide als Large Caps und können daher einen Liquiditätsfaktor aufweisen. Da Illiquidität ein Risiko darstellt, müssen die Anleger mit einer Liquiditätsprämie entschädigt werden.

Interessanter ist jedoch ein zweites Merkmal: Das Small-Cap-Universum ist riesig und bietet eine enorme Auswahl an Unternehmen, die im Vergleich zu Large Caps weniger bekannt sind und weniger gründlich analysiert werden. Daher birgt es wahrscheinlich so manchen verborgenen Schatz, den kompetente aktive Manager entdecken können – darin besteht der Alpha-Faktor. Einige aktive Strategien für Anlagen in kleineren Unternehmen haben ihre Benchmarks im Jahr 2020 bereits um einiges übertroffen. Der Alpha-Faktor von Small-Caps ist zwar nicht systematisch und hängt vom Talent der Fondsmanager ab. Dennoch liefert er einen weiteren Grund, aktiv verwaltete Strategien für Investments in dieser Anlageklasse in Betracht zu ziehen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

7 Oktober 2020 / ANLEIHEN

Oktober 2020 / VIDEO

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA, in der Multi-Asset Division von T. Rowe Price. Gemeinsam mit seinem Team führt er Beratungsgespräche mit bestehenden und potenziellen Kunden in Europa, dem Nahen Osten und Afrika um zu ermitteln, wie T. Rowe Price ihren Anlagebedürfnissen und -zielen mit dem breiten Spektrum an gebotenen Anlagelösungen in den Bereichen Aktien, Anleihen und Asset Allocation am besten entsprechen kann.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.