Januar 2021 / INVESTMENT INSIGHTS

Unternehmensanleihen für die Asset-Allokation

Erträge und Diversifizierung durch Anlagen in Unternehmensanleihen aus Schwellenländern

Auf den Punkt gebracht

Bei der Asset-Allokation auf Unternehmensanleihen aus den Schwellenländern (EM) zu setzen, kann Anlegern helfen, bei unterschiedlichen Marktlagen eine ganze Reihe von Zielen zu erreichen. In dieser Publikation legen wir den Fokus auf einige der Merkmale, um die Unternehmensanleihen aus Schwellenländern Portfolios bereichern können, z. B.:

- Ein großes und weiter wachsendes Spektrum an Anlagemöglichkeiten

- Einen Erfolgsausweis mit attraktiven Renditen bei einer geringeren Volatilität als bei Aktien oder Hochzins-Unternehmensanleihen

- Eine nachgewiesene relative Widerstandsfähigkeit bei Marktschocks

- Eine Möglichkeit, in Schwellenländern anzulegen, ohne sich EM-Währungsrisiken direkt auszusetzen

- Eine geringere Zinssensitivität als Staatsanleihen der Industrieländer

- Eine breite Vielfalt an Kreditprofilen, von Emittenten aus dem risikoreichen High-Yield-Segment bis hin zu Titeln mit solidem Investment-Grade-Rating

- Bei Kombination mit Vermögenswerten aus den Industrieländern potenzielle Diversifizierungsvorteile

In dieser Publikation nutzen wir Indexdaten, um Assetklassen zu vergleichen. Der vielfältige, aber ungenügend analysierte Markt für EM-Unternehmensanleihen bietet jedoch weitere potenzielle Vorteile, die sich mit einem aktiven Management nutzen lassen.

Die einzigartigen Merkmale von EM-Unternehmensanleihen

Der Markt für EM-Unternehmensanleihen ist in den letzten Jahren rasant gewachsen und umfasst heute rund 700 Emittenten aus mehr als 50 Ländern1. In Multi-Asset-Portfolios können diese Wertpapiere mehrere Rollen erfüllen und als renditeorientierte Anlagen fungieren, die auch defensive Merkmale besitzen.

EM-Unternehmensanleihen bieten deutlich höhere Renditen als Unternehmensanleihen mit einem Investment-Grade-Rating (IG) aus Industrieländern und erbringen seit zwei Jahrzehnten attraktive Erträge. In der Vergangenheit ist die Volatilität geringer gewesen als an den Märkten für Hochzinsanleihen und den Aktienmärkten. In Portfolios brachte eine Allokation in EM-Unternehmensanleihen meist Diversifizierungsvorteile mit sich, insbesondere in Kombination mit Staatsanleihen aus den Industrieländern.

Wir werden zeigen, dass EM-Unternehmensanleihen verglichen mit den meisten anderen Fixed-Income-Anlagen eine relativ geringe Duration (Zinssensitivität) aufweisen und daher dazu beitragen können, das Exposure gegenüber den Zinszyklen in Industrieländern zu verringern.

Wir sind davon überzeugt, dass diese einzigartige Kombination von Eigenschaften dafür sorgen kann, dass EM-Unternehmensanleihen bei verschiedenen Marktbedingungen gut abschneiden.

Das Risiko-Rendite-Profil

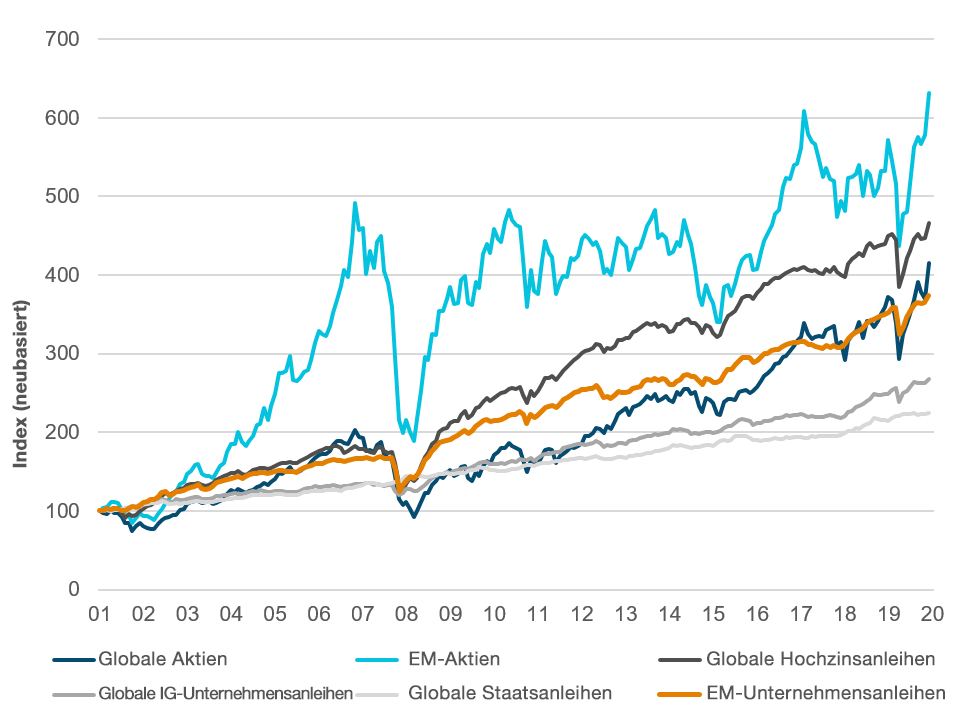

Wie Abbildung 1 zeigt, wären aus einer Anlage von 100 USD in EM-Unternehmensanleihen seit 2001 rund 374 USD geworden, verglichen mit 466 USD bei globalen Hochzinsanleihen und 500 USD für globale Aktien. Allerdings sind EM-Unternehmensanleihen unter deutlich geringeren Schwankungen gestiegen. Anteil an den sehr guten historischen Renditen der Assetklasse und ihrer vergleichsweise geringeren Volatilität hatten auch die relativ hohen und stabilen Kupons der EM-Unternehmensanleihen.

In der Vergangenheit haben sich diese Papiere als relativ widerstandsfähig erwiesen. Zum Beispiel verloren auf Hartwährungen lautende EM-Unternehmensanleihen in den beiden Monaten bis Ende März 2020 beim ersten Covid-19-Schock 11,5% an Wert, Schwellenländeraktien indes 19,8%1.

Abbildung 1: Wertentwicklung von Anleihen und Aktien über 20 Jahre, Dezember 2001 bis November 2020

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Alle Indizes wurden zum 30. November 2001 auf 100 neubasiert. Quelle: Bloomberg Barclays, MSCI. Siehe die Abschnitte Übersicht über verwendete Indizes und Zusätzliche Angaben.

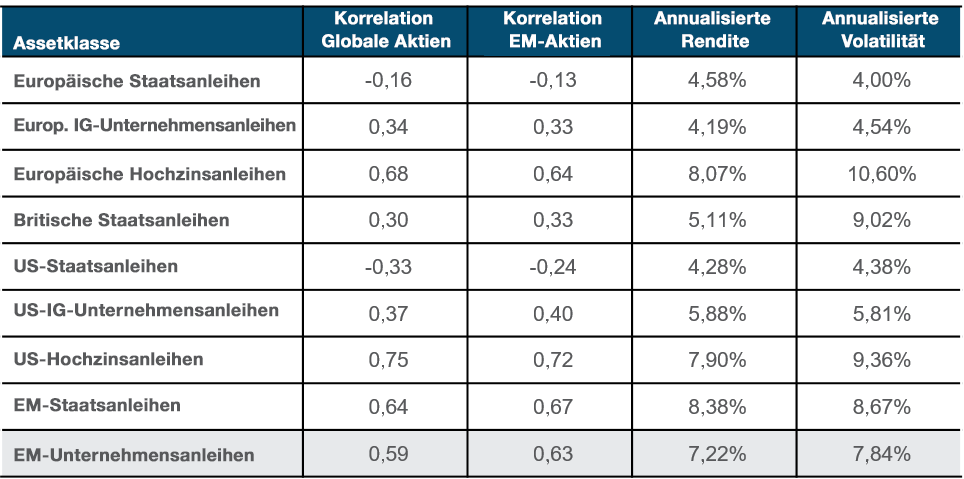

Abbildung 2: Eigenschaften der Assetklasse

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Für den Zeitraum Dezember 2001 bis November 2020. Quelle: Bloomberg Barclays, MSCI. Siehe die Abschnitte Übersicht über verwendete Indizes und Zusätzliche Angaben

Mit etwa 0,6 ist die langfristige Korrelation von EM-Unternehmensanleihen mit globalen und EM-Aktien deutlich positiv (Abbildung 2). Sie dürften als Absicherung gegen Aktienrisiken daher weniger effektiv sein als hochwertige Staatsanleihen der Industrieländer mit langer Duration. Diese Korrelationen sind zwar positiv, aber nicht perfekten, sodass EM-Unternehmensanleihen einige Diversifizierungsvorteile bieten, wenn sie mit Aktien kombiniert werden. EM-Unternehmensanleihen unterliegen seit 2001 weniger starken Schwankungen als globale Aktien, und die meisten globalen Hochzinsanleihen (die nur in sehr ruhigen Märkten eine geringere Volatilität als EM-Unternehmensanleihen aufwiesen). Doch die Erfahrung lehrt, dass in schwierigen Marktphasen die Korrelation von EM-Unternehmensanleihen mit Aktien gewöhnlich steigt.

Risikoprofil: Währungs-, Kredit- und Zinsrisiken

Wie gut entschädigen EM-Unternehmensanleihen Anleger für die drei gängigsten Risiken an den Anleihemärkten: das Zins- (Duration), das Kredit- und das Währungsrisiko?

Währungsrisiko: EM-Unternehmensanleihen in Hartwährung lauten auf US-Dollar und sind daher für auf US-Dollar lautende Portfolios naturgemäß nicht mit einem Währungsrisiko behaftet. Bei nicht auf US-Dollar lautenden Portfolios lässt sich (aufgrund der Liquidität des US-Dollar) auf einfache Weise eine Absicherung gegenüber der Basiswährung des Anlegers realisieren – oder man verzichtet auf ein Hedging. Der US-Dollar hat schon früher die Funktion einer Fluchtwährung erfüllt und eignet sich auch, um in Krisenzeiten Abwärtsrisiken abzufedern.

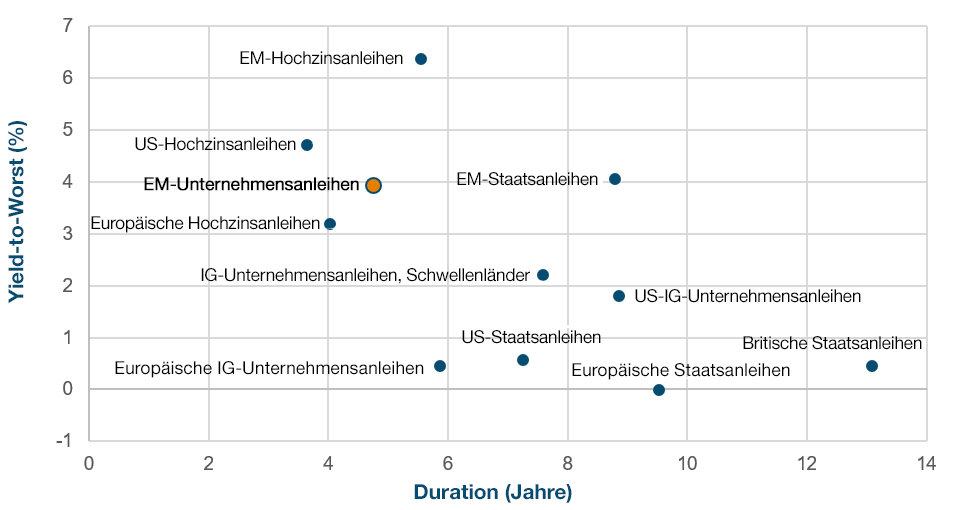

Zinsrisiko: Zwischen Dezember 2001 und November 2020 boten EM-Unternehmensanleihen attraktive annualisierte Renditen, ungefähr vergleichbar mit jenen für europäische Hochzinsanleihen und für Hartwährungsstaatsanleihen der Schwellenländer (Abbildung 3). Zudem war ihre Duration deutlich kürzer als die von Staatsanleihen der Schwellen- und Industrieländer und von Investment-Grade-Unternehmensanleihen der Industrieländer.2

Dies lässt vermuten, dass sich EM-Unternehmensanleihen aufgrund ihrer relativ kurzen Duration und ihrer hohen Erträge in einem Umfeld mit moderat steigenden oder sinkenden Zinsen gut entwickeln können sollten. Bei steigenden Zinsen könnten durationsbedingte Verluste durch den attraktiven Kupon abgefedert werden – bei 4% Rendite müssten die Zinssätze um ca. 0,84% steigen, damit EM-Unternehmensanleihen Kapitalverluste erleiden. Bei sinkenden Zinsen eröffnen sich sowohl durch den Kupon als auch durch die Duration dagegen Renditepotenziale.

Kreditrisiko: Ein genauer Blick auf eine gängige Benchmark für EM-Unternehmensanleihen, den J.P Morgan CEMBI Broad Composite Index, verrät, dass der Markt eine Gesamtbonität von BBB- aufweist. Mit anderen Worten: Er besitzt Investment-Grade-Qualität. Dem steht das Rating BB für den Bloomberg Barclays Global High Yield Index gegenüber. EM-Unternehmensanleihen weisen heute ein besseres Profil auf. Zu Beginn des Jahres 2000 fielen weniger als 40% dieser Papiere in den Investment-Grade-Bereich, gegenüber rund 70% Anfang 2020. Diese höhere Bonität geht im Wesentlichen auf zwei Faktoren zurück: das bessere fundamentale Umfeld für Schwellenländer und Unternehmen durch die höheren Wachstumsraten und die disziplinierte Haushaltspolitik und zudem auf die veränderte Zusammensetzung des Index, da seit 2015 qualitativ höherwertige asiatische Unternehmensanleihen für fast das gesamte Nettovolumen an Neuemissionen verantwortlich sind.

Abbildung 3: EM-Unternehmensanleihen bieten gemessen am Zinsrisiko attraktive Renditen

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Für den Zeitraum Dezember 2001 bis August 2020. Quelle: Bloomberg Barclays. Siehe die Abschnitte Übersicht über verwendete Indizes und Zusätzliche Angaben.

Unternehmensanleihen mit CCC-Rating und Titel aus Frontier-Märkten sind derweil in den Indizes für EM-Unternehmensanleihen vergleichsweise gering vertreten. Die Assetklasse ist folglich mit kleineren Extremrisiken (wenig wahrscheinliche, aber hohe Verluste) behaftet als Hartwährungsstaatsanleihen und Hochzinsanleihen aus den Schwellenländern.

Diversifizierungsvorteile: EM-Unternehmensanleihen mit defensiven Anlagen kombinieren

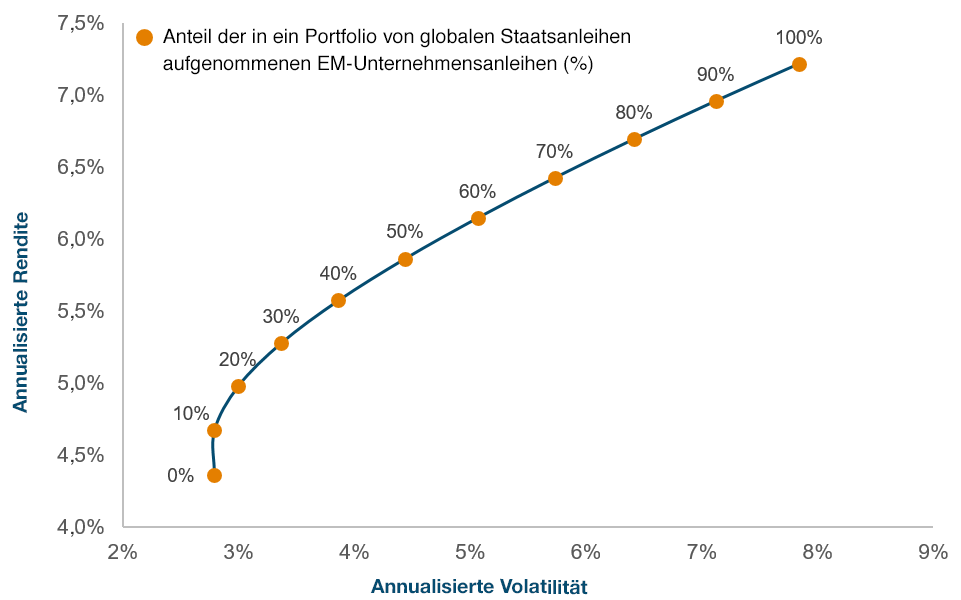

DaEM-Unternehmensanleihen nur schwach mit globalen Staatsanleihen korrelieren, könnte das Risiko eines Portfolios durch die Beimischung dieser Titel reduziert werden – auch wenn das auf den ersten Blick unlogisch erscheint. Abbildung 4 zeigt verschiedene Kombinationen aus globalen Staatsanleihen der Industrieländer mit EM-Unternehmensanleihen für den Zeitraum von Dezember 2001 bis November 2020. Eine Allokation von 10% in EM-Unternehmensanleihen und 90% in globalen Staatsanleihen der Industrieländer hätte das Risiko gemindert und zugleich die Rendite erhöht. Bei einer Allokation von 20% in EM-Unternehmensanleihen wäre die Volatilität nur geringfügig höher gewesen.

Schlussfolgerung: EM-Unternehmensanleihen als Anlagemöglichkeit

EM-Unternehmensanleihen sind risikoreiche Anlagen und korrelieren mit globalen Aktien. Anleger sollten daher beachten, dass es zu Wertschwankungen und Kapitalverlusten kommen kann. Anleger sollten sich auch der spezifischen Risiken bei Anlagen in den Schwellenländern bewusst sein, darunter politische Risiken und Abweichungen bei den Standards für die Unternehmensführung und Rechnungslegung, die zuweilen weniger weit entwickelt sind als in den Industrieländern. Gleichwohl lassen sich Risiken durch ein aktives Management und eine umsichtige Titelauswahl reduzieren, sodass Anleger die Vorzüge dieser Assetklasse besser nutzen können.

Hinzunahme von EM-Unternehmensanleihen in ein Portfolio von Anleihen der Industrieländer – Effekt

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Für den Zeitraum Dezember 2001 bis November 2020. Die Renditen und Volatilitäten wurden anhand der monatlichen Renditen unter der Annahme einer monatlichen Neuausrichtung auf die Zielgewichtungen berechnet. Dies dient lediglich der Veranschaulichung und ist nicht repräsentativ für eine tatsächliche Anlage oder Strategie. Die tatsächlichen Anlageergebnisse können davon erheblich abweichen. Quelle: Bloomberg Index Services Limited und J.P. Morgan Chase. Siehe die Abschnitte Übersicht über verwendete Indizes und Zusätzliche Angaben.

Übersicht über verwendete Indizes

In einem Niedrigzinsumfeld bieten diese Papiere aufgrund ihrer hohen Renditen, des Potenzials für Wertsteigerungen und der Diversifizierungsvorteile für Portfolios eine Aussicht auf attraktive Erträge. Durch aktives Management besteht auch die Möglichkeit, Alpha (Mehrrendite gegenüber dem Index) zu erzielen. Diese Analyse hat sich auf Daten für den gesamten Index beschränkt, jedoch kann das Ergebnis durch eine aktive Wertpapierauswahl verbessert werden. Die Auswahl der EM-Unternehmen deckt ein breites Spektrum von Sektoren, Durationen, Bonitäten sowie zugrunde liegenden makro- und mikroökonomischen Dynamiken ab. Der Markt für EM-Unternehmensanleihen wird von Analysten weniger beachtet und ist weniger effizient als der Markt für entsprechende Titel der Industrieländer. Daher bieten sie interessante Möglichkeiten, um durch aktives Management eine Outperformance gegenüber dem Index zu erzielen.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources’ accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date written and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction.

Februar 2021 / MARKETS & ECONOMY

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA, in der Multi-Asset Division von T. Rowe Price. Gemeinsam mit seinem Team führt er Beratungsgespräche mit bestehenden und potenziellen Kunden in Europa, dem Nahen Osten und Afrika um zu ermitteln, wie T. Rowe Price ihren Anlagebedürfnissen und -zielen mit dem breiten Spektrum an gebotenen Anlagelösungen in den Bereichen Aktien, Anleihen und Asset Allocation am besten entsprechen kann.