Januar 2021 / GLOBAL MARKET OUTLOOK

Aktiv aus der Krise

Neue Impfstoffe könnten die wirtschaftliche Erholung beschleunigen und zyklischen Branchen Auftrieb geben

Die wichtigsten Punkte

- Neue Corona-Impfstoffe könnten 2021 den Weg aus dem Konjunkturtal weisen. Im ersten Quartal ist allerdings ein Dämpfer für die wirtschaftliche Erholung denkbar, falls die Infektionszahlen noch einmal stark ansteigen.

- Eine Verbesserung der Wirtschaftslage könnte die Ausgabenströme von den Gewinnern der Pandemie zu Unternehmen mit konjunkturabhängigem Geschäftsmodell umlenken, die unter der Coronakrise besonders gelitten haben. Substanzwerte würden in dem Fall möglicherweise besser abschneiden als Wachstumstitel.

- Rentenanleger werden 2021 kreativ sein müssen, da niedrige Kupons und schmalere Credit Spreads die Suche nach attraktiven Renditen erschweren könnten.

- Durch die sozialen und wirtschaftlichen Turbulenzen infolge der Pandemie werden sich politische Gräben vielleicht noch vertiefen. Ein weiterer potenzieller Konfliktherd sind die Spannungen zwischen den USA und China.

Die globale Pandemie des Jahres 2020 stellte Unternehmen und Anleger auf eine harte Probe und testete ihre Fähigkeit, in einer unvorhergesehenen, gefährlichen Situation ihren Weg zu finden. Führende Investmentexperten von T. Rowe Price sind indessen der Auffassung, dass 2021 das Ende des Tunnels erreicht sein könnte, sofern neue Impfstoffe und eine Fortdauer der geld- und finanzpolitischen Hilfsmaßnahmen die wirtschaftliche Erholung unterstützen.

Die rapide Entwicklung einer Gruppe von neuen Impfstoffen auf Basis der mRNA-Technologie ist zweifellos das hoffnungsvollste Zeichen, sagt David Giroux, Chief Investment Officer (CIO), Equity and Multi‑Asset.

„Die Impfstoffe sind ein uneingeschränkt positiver Faktor, und ich gehe davon aus, dass die nächsten, die herauskommen werden, genauso wirksam oder noch wirksamer sein werden als die mRNA-Impfstoffe“, fügt er hinzu. „Sie könnten eine schnellere Rückkehr zur Normalität ermöglichen.“

Eine wirtschaftliche Erholung auf breiterer Front dürfte vielen der Branchen zugute kommen, die unter dem Virus besonders gelitten haben, wie Reisen, Freizeit, Energie und der Finanzsektor, merkt Justin Thomson, CIO International Equity, an. Auf der anderen Seite könnten Technologie- und E‑Commerce-Unternehmen sowie Versanddienste, denen die Pandemie rasante Umsatzzuwächse gebracht hat, bei Gewinnvergleichen mit Vorjahreszeiträumen weniger gut aussehen.

Für Rentenanleger würde eine kräftigere Erholung im Jahr 2021 Risiken bedeuten, warnt Mark Vaselkiv, CIO, Fixed Income. Bei der Suche nach geeigneten Anleihe-Segmenten, die in einem von steigenden Zinsen geprägten Umfeld das Potenzial für eine gute Performance bieten – wie variabel verzinsliche Bank Loans und Unternehmensanleihen aus Schwellenländern – werden Anleger kreativ sein müssen, so Vaselkiv.

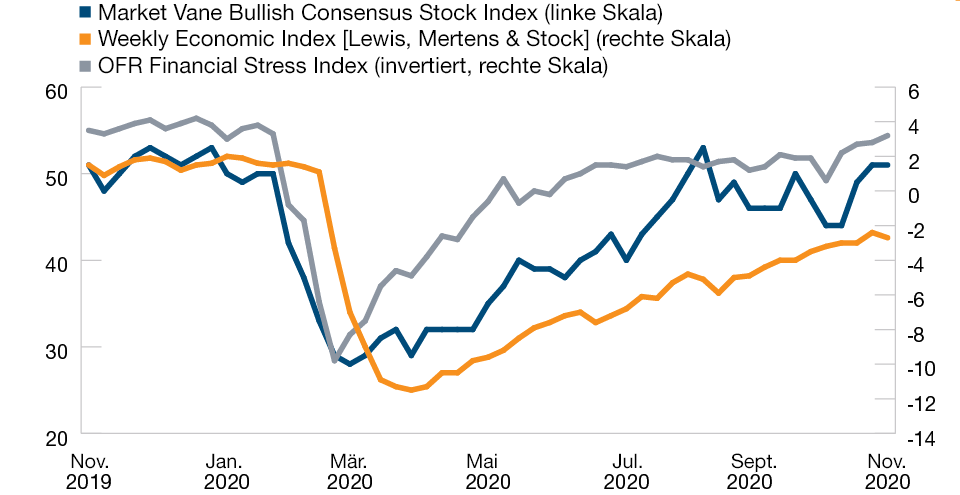

Unebener Pfad der Erholung

Die meisten Volkswirtschaften haben sich von dem Konjunktureinbruch zu Beginn der Pandemie zwar relativ schnell erholt (Abbildung 1), doch die Welt ist noch längst nicht wieder zur Normalität zurückgekehrt. Kurz vor Jahresschluss brachte ein massiver Anstieg der Infektionszahlen in den USA und Europa den Aufschwung erneut in Gefahr.

Die neuen Impfstoffe und verbesserte Therapiemöglichkeiten stimmen zwar zuversichtlich für 2021, doch die wirtschaftlichen Folgen der Pandemie werden uns wohl noch länger begleiten – darin sind sich führende Investmentexperten von T. Rowe Price einig. Ein Vor und Zurück in der Phase der Erholung könnte zeitweise stärkere Schwankungen an den Börsen auslösen.

„Wir verstehen die langfristigen Auswirkungen der Pandemie auf das Verbraucherverhalten noch nicht wirklich genau“, erläutert Vaselkiv. „Wie schnell werden sich die betroffenen Branchen 2021 erholen? Vielleicht haben wir erst 2022 eine klare Vorstellung davon.“

„Möglicherweise wird die Konjunktur im ersten Quartal 2021 einen Tiefpunkt erreichen“, warnt Giroux. Falls es jedoch gelingt, die neuen Impfstoffe schneller zu verteilen und insbesondere die Risikogruppen zügig zu impfen, könnten sich die wirtschaftlichen Bedingungen im zweiten Quartal rapide verbessern“, fügt er hinzu.

„Die Menschen werden reisen und wieder an ihren Arbeitsplatz zurückkehren wollen, aufgeschobene medizinische Eingriffe werden nachgeholt werden“, führt Giroux aus. „Wenn es so kommt, könnte die zweite Jahreshälfte 2021 eher 2019 ähneln als dem ersten Halbjahr 2020.“

Ungewisse Aussichten für staatliche Hilfen

Eine entscheidende ökonomische Variable wird sein, ob die Regierungen in den USA und Europa zusätzliche Corona-Hilfsprogramme als Ergänzung der geldpolitischen Maßnahmen von US-Notenbank (Fed) und EZB schnüren werden, ist sich Vaselkiv sicher. „Der Fed-Vorsitzende Jerome Powell vertritt den Standpunkt, staatliche Hilfen sollten Vorrang vor weiteren geldpolitischen Stimuli haben, da sie größere Auswirkungen auf die Realwirtschaft hätten“, sagt Vaselkiv.

Umfang und Zeitpunkt zusätzlicher Hilfen der US-Regierung werden möglicherweise vom Kräfteverhältnis zwischen Demokraten und Republikanern in Washington abhängig sein. Eine geteilte Macht im Kongress könnte langwierige Verhandlungen erforderlich machen und das Volumen weiterer Hilfsmaßnahmen begrenzen.

Bisher verlief die Erholung einigermaßen rasant

(Abb. 1) Anlegerstimmung, wirtschaftliche und finanzielle Stressindikatoren

Stand 27. November 2020. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Quellen: Bloomberg Finance L.P., Haver Analytics/Barron’s, Federal Reserve Bank of New York, Office of Financial Research und Standard & Poor’s (siehe „Zusätzliche Angaben“).

Dagegen sind die Aussichten für staatliche Hilfen in Europa ermutigend, sagt Thomson. Anders als in früheren Wirtschaftskrisen wie etwa der europäischen Staatsschuldenkrise von 2012 setzt die Europäische Union (EU) nicht auf Austerität, sondern auf eine Ankurbelung der Wirtschaft, hebt er hervor. „Wie es aussieht, handelt Europa diesmal konzertiert und geschlossen.“

In China erscheint die wirtschaftliche Erholung robust verglichen mit den Industrieländern und anderen Schwellenländern, stellt Thomson fest. Für das Gesamtjahr 2020 dürfte die Volksrepublik ein positives Wachstum verzeichnen. Allerdings tendieren die Renditen chinesischer Unternehmensanleihen mittlerweile nach oben, und das könnte dem Kreditwachstum 2021 Grenzen setzen.

Für Japans Börse könnte 2021 ein gutes Jahr werden, argumentiert Thomson und verweist auf die in der Vergangenheit enge Korrelation zwischen japanischen Aktien und den globalen zyklischen Branchen, die von einem Aufschwung gegen Ende der Pandemie möglicherweise am stärksten profitieren werden. Der wachsende Einfluss aktivistischer Aktionäre ist ein weiterer Faktor, der eine positive Wirkung haben könnte, fügt er hinzu.

Ist die Gewinnerholung schon in die Kurse eingepreist?

Die Aktienmärkte in den USA und weltweit könnten im Fall einer raschen wirtschaftlichen Erholung nach Einschätzung von Giroux auch von einer beschleunigten Gewinnerholung profitieren. Nach den letzten drei Rezessionen brauchte der S&P 500 Index drei, vier beziehungsweise fünf Jahre, bis der Gewinn pro Aktie wieder den vorherigen Höchststand erreicht hatte. Dieses Mal wird das möglicherweise schon 2021 der Fall sein.

Ein rapides Gewinnwachstum im Jahr 2021 muss allerdings nicht unbedingt zu einer starken Aktienperformance führen, mahnt Giroux. Trotz des scharfen Gewinnrückgangs während der Pandemie sähe es so aus, als würden die meisten internationalen Aktienmärkte das Jahr 2020 mit kräftigem Plus beenden. „Die Erholung ist schon zum großen Teil in die Kurse eingepreist“, sagt Giroux.

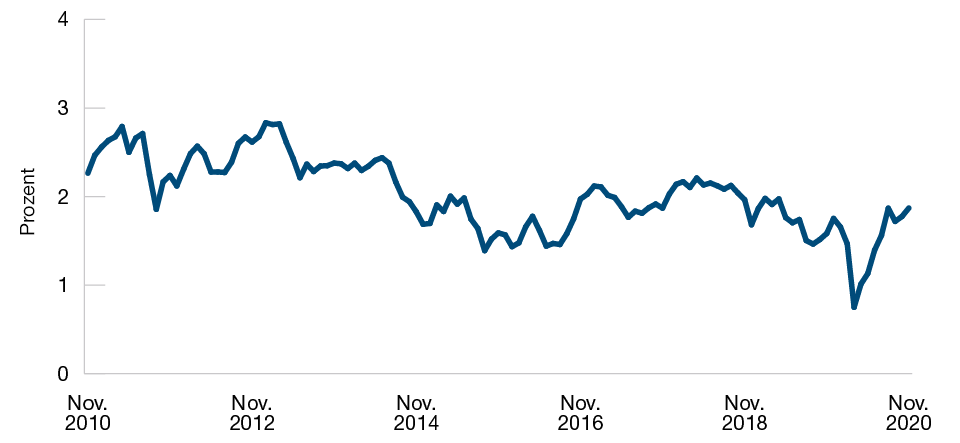

„Eine breiter angelegte wirtschaftliche Erholung könnte auch zu einem moderaten Anstieg der Inflation führen. Als sich die Pandemie in den ersten Monaten des Jahres 2020 ausweitete, sank die Teuerungsrate. Kennzahlen für die Inflationserwartungen, wie etwa der Renditeabstand zwischen Staatsanleihen mit und ohne Inflationsschutz (Abbildung 2), sind seit Mitte 2020 wieder stark gestiegen“, hebt Giroux hervor.

„Ich sage keinen massiven Anstieg der Inflation voraus, aber ich sehe durchaus die Gefahr, dass in den USA das 2%-Inflationsziel überschritten wird – nicht schon bald, aber vielleicht 2022 oder 2023.“

Inflationsrisiken sollten nicht ignoriert werden

(Abb. 2) Rendite 10-jähriger US-Staatsanleihen minus Rendite 7-10-jähriger US-Staatsanleihen mit Inflationsschutz

Stand 30. November 2020. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Quelle: Analyse von T. Rowe Price auf der Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Stilpräferenzen angesichts von Disruption

Durch die Pandemie hat sich der Prozess der Verbreitung von Technologien und Geschäftsmodellen, auf die Unternehmen und Verbraucher in der Gesundheitskrise angewiesen sind – von Videokonferenzen über Telemedizin bis hin zu Essenslieferdiensten –, dramatisch beschleunigt.

Mit Blick auf 2021 ist für Aktienanleger die zentrale Frage, ob massenhafte Impfungen und ein rapider Rückgang der Corona-Infektionszahlen den Anstoß zu einem Favoritenwechsel zugunsten zyklischer Branchen, die von „normaleren“ wirtschaftlichen Bedingungen profitieren würden, geben könnten.

„Die Pandemie hat die Art und Weise, wie Verbraucher ihr Geld ausgeben und mit ihrer Zeit umgehen, grundlegend verändert – und das in einem beispiellos kurzen Zeitraum“, stellt Giroux fest. Die Ausgaben für Güter und Dienstleistungen wie die Mitgliedschaft im Fitnessstudio, verschiebbare medizinische Eingriffe, zahnärztliche Behandlungen, Besuche von Vergnügungsparks und Restaurants sind um 50-80% gesunken, so Giroux. „In meinem ganzen Leben und wahrscheinlich seit dem Zweiten Weltkrieg hat es nichts Vergleichbares gegeben.“

In der zweiten Jahreshälfte 2021 könnte es zur teilweisen Umkehr dieser Trends kommen, glaubt Giroux. Sollten Fortschritte bei den Impfungen zu einer zügigeren wirtschaftlichen Erholung führen, könnte sich die Situation für viele von der Pandemie stark gebeutelte Branchen seiner Ansicht nach rasch wieder verbessern. „Ich gehe davon aus, dass die Gewinne einiger dieser Unternehmen relativ schnell wieder das Niveau von 2019 erreichen könnten“, gibt sich Giroux zuversichtlich.

Andererseits könnte die Umkehr der Ausgabenströme in Richtung der Corona-Verlierer zu Lasten jener Branchen gehen, die während der Pandemie von Aktienanlegern aggressiv gekauft wurden, also insbesondere Technologie, E-Commerce, soziale Medien und Wohnimmobilien.

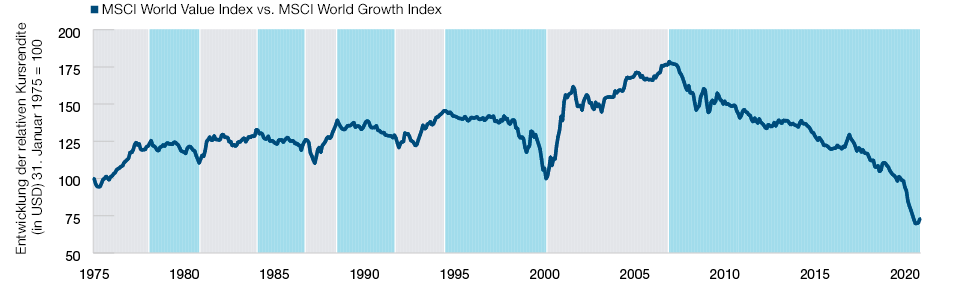

Comeback der Substanzwerte

Eine Konjunkturerholung mit „normaleren“ Zügen könnte Substanz- gegenüber Wachstumswerten weiter begünstigen. Damit würde sich die starke Dominanz des Wachstumssegments umkehren, die wir seit der globalen Finanzkrise von 2008-2009 erlebt haben und die mit einer beispiellosen Streuung der Aktienrenditen einherging (Abbildung 3).

Anzeichen einer solchen „Rotation“ waren Ende 2020 zu beobachten, als die Impfstoffentwicklung für positive Schlagzeilen sorgte, bemerkt Thomson. Allerdings sind auch die Bewertungen vieler „Corona-Gewinner“ weiter gestiegen, obwohl diese Unternehmen 2021 bei Vergleichen des Gewinnwachstums mit den Vorjahreswerten möglicherweise eine schwache Figur abgeben werden.

Nach einer Ära der Dominanz der Wachstumsaktien könnte nun die Zeit der Substanzwerte gekommen sein

(Abb. 3) MSCI World Value Index vs. MSCI World Growth Index, relative Kursrendite in US-Dollar (USD)

Stand 30. November 2020. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Quelle: MSCI via FactSet (siehe Abschnitt „Zusätzliche Informationen“).

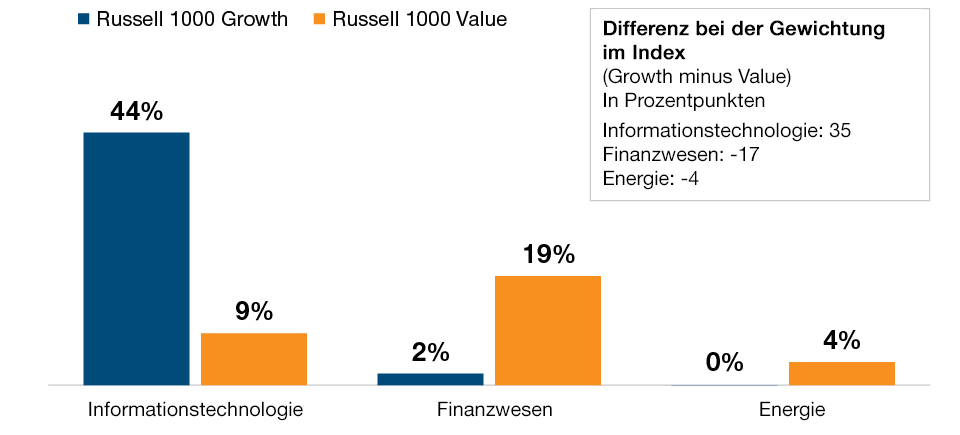

Eine Rückkehr zum Konsumverhalten, wie wir es vor der Pandemie kannten, könnte die Attraktivität von Bereichen wie dem Finanz- und dem Energiesektor weiter verbessern. Unter den Substanzwerten sind beide relativ stark vertreten, während Technologietitel in den wichtigsten Wachstumsindizes dominieren (Abbildung 4).

„Im gesamten zurückliegenden Jahrzehnt war das Umfeld für selektive wertorientierte Anlagen nie günstiger“, argumentiert Giroux. Die Zuwächse, die in vielen dieser Branchen Ende 2020 verbucht wurden, deuten jedoch darauf hin, dass der Markt die positiven Folgen einer schnelleren wirtschaftlichen Erholung zum Teil bereits eingepreist hat. „Heute ist der Fall nicht mehr ganz so klar wie vor den Impfstoffen“, fügt er hinzu.

Chancen und Risiken bei der Sektorauswahl

Giroux sieht für 2021 bei Substanzwerten im Finanz- und Energiesektor besonders interessante kurzfristige Möglichkeiten:

- Finanzsektor: Durch steiler werdende Renditekurven haben sich die Margen im Kreditgeschäft verbessert, und die Rückstellungen für erwartete Verluste infolge der Pandemie sind anscheinend größer als erforderlich“, sagt Giroux. Europäische Banken erscheinen gemessen am Kurs-Buchwert-Verhältnis besonders niedrig bewertet, ergänzt Thomson.

- Energiesektor: Ein massiver Rückgang der Investitionen sollte das Überangebot an den Öl- und Gasmärkten verringern und die Preise potenziell stützen, prognostiziert Giroux. Ein Abklingen der Pandemie könnte 2021 zu einer Wiederbelebung des Reiseverkehrs und einem Anstieg der Nachfrage nach Touristikangeboten führen. Für die Produzenten von klassischer fossiler Energie bleiben die längerfristigen Aussichten angesichts der Konkurrenz durch erneuerbare Energien und der immer schärferen regulatorischen Auflagen jedoch schwierig.

Giroux und Thomson betonen beide, dass Anleger, die nach chancenreichen Substanzwerten fahnden, bei der Titelselektion auf der Hut sein sollten. Sie empfehlen die Suche nach Unternehmen, die gute Chancen haben, mit dauerhaften Wettbewerbsvorteilen aus der Pandemie hervorzugehen. Gemieden werden sollten hingegen Firmen mit längerfristigen Problemen – wie klassische Autohersteller, die im Wettlauf um die Vorherrschaft auf dem Markt für Elektrofahrzeuge nicht mithalten können.

„Man muss in der Lage sein zwischen Unternehmen zu unterscheiden, die mit einer normalen zyklischen Erholung rechnen können, und solchen, die in ihrer Existenz bedroht sind“, sagt Thomson. In einem solchen Umfeld könnte eine kompetente Aktienselektion, gestützt auf umfassende Analysekapazitäten, den entscheidenden Unterschied bedeuten.

Niedrige Renditen erfordern Kreativität

Massive Liquiditätsspritzen der Notenbanken stabilisierten 2020 erfolgreich die globalen Kreditmärkte, selbst als eine „Flucht in Qualität“ infolge der Pandemie die ohnehin niedrigen Renditen von Staatsanleihen noch weiter fallen ließ. In den meisten Segmenten des Anleihemarkts sorgten diese beiden Entwicklungen für eine sehr positive Entwicklung.

Günstiges Umfeld für selektive wertorientierte Anlagen

(Abb. 4) Sektorgewichtungen in Large-Cap-Stilindizes von Russell

Stand 31. Oktober 2020. Quelle: Russell via FactSet (siehe „Zusätzliche Informationen“).

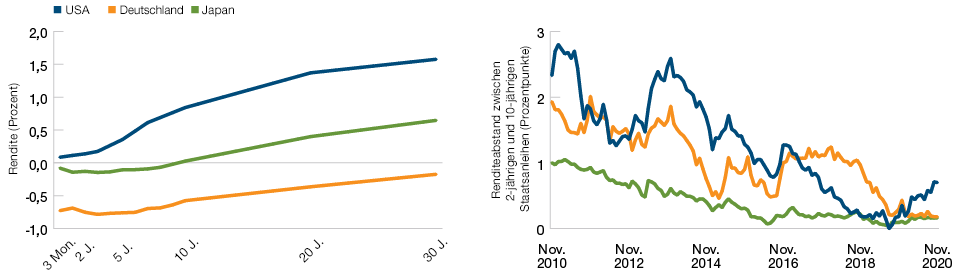

Im Jahr 2021 werden die Anleger jedoch mit einem schwierigeren Umfeld zu rechnen haben, erläutert Vaselkiv. Angesichts extrem niedriger beziehungsweise negativer kurzfristiger Zinsen und einer US-Renditekurve, die angesichts der Wiederbelebung des Wachstums und der Inflationserwartungen steiler wird (Abbildung 5), könnte das Zinsrisiko zu einem entscheidenden Aspekt werden, mahnt er.

Die Kreditmärkte erscheinen auch nicht mehr so attraktiv wie in der Zeit, nachdem die Notenbanken 2020 ihre Rettungsaktionen gestartet hatten, so Vaselkiv weiter. Inzwischen bewegen sich die Spreads im Investment-Grade- (IG) und im Hochzinssegment trotz der anhaltenden Auswirkungen der Pandemie wieder eher im Bereich des langfristigen Durchschnitts. Vor diesem Hintergrund dürfte eine aktive Branchen- und Wertpapierauswahl 2021 bei der Suche nach interessanten Renditen und der Steuerung von Risiken an Bedeutung gewinnen.

„Wir glauben, dass viel Kreativität erforderlich sein wird, um in einem solchen Niedrigzinsumfeld attraktive Gelegenheiten aufzuspüren“, gibt Vaselkiv zu bedenken.

Kreativität, so Vaselkiv, könnte zum Beispiel bedeuten, sich entlang des Kreditrisikospektrums weiter vorzuwagen, Allokationen in variabel verzinslichen Darlehen und anderen Anlagen mit niedriger Duration auszubauen oder nach interessanten Möglichkeiten außerhalb der US-Fremdkapitalmärkte zu suchen. Eine qualifizierte Kreditanalyse könnte dabei der Schlüssel zum Erfolg sein.

Erweitertes Anlageuniversum bei Corporate Bonds

Für Anlagen in Unternehmensanleihen bedeutet die große Zahl der in US-Dollar denominierten Papiere, die 2020 auf den Markt kamen – das Volumen betrug im Investment-Grade-Segment schätzungsweise 2 Billionen USD und im High-Yield-Segment über 500 Mrd. USD –, sowohl potenzielle Chancen als auch zusätzliche Risiken, erklärt Vaselkiv.1

Gegenüber Anfang 2020 sind die Renditekurven niedriger, aber steiler

(Abb. 5) Renditekurven von Staatsanleihen (links) und Steigung der Kurven (rechts)

Stand 30. November 2020. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Quelle: Analyse von T. Rowe Price auf der Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Aus seiner Sicht erscheinen die gebotenen Renditen einerseits immer noch vergleichsweise attraktiv. Während die Schuldenlast zahlreicher Unternehmen gestiegen ist, fügt er hinzu, haben sich die Liquiditätsquotienten in vielen Fällen verbessert. Dies sollte Unternehmen in zyklischen Branchen wie Energie, Luftverkehr und Hotellerie vor einer Insolvenz bewahren, bis sich die wirtschaftlichen Bedingungen normalisieren.

Allerdings könnte ein allzu leichter Zugang zu Finanzierungsmöglichkeiten bewirken, dass strukturell schwache Firmen überleben, obwohl sie längerfristig nur sehr geringe Aussichten haben, die Gewinnzone zu erreichen. „Am Ende könnten wir mit einem Universum von Unternehmen dastehen, die in den nächsten fünf bis sieben Jahren gerade so über die Runden kommen, weil die Kreditmärkte sie flott halten“, warnt Vaselkiv.

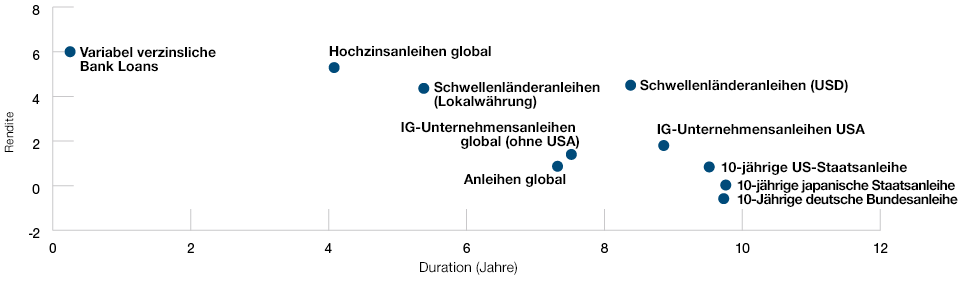

In einem Umfeld, in dem die kurzfristigen Zinsen bei etwa null Prozent liegen, die Chance auf eine wirtschaftliche Erholung nach der Pandemie jedoch zu steigen scheint, könnte die Duration – eine entscheidende Kennzahl des Zinsrisikos – 2021 für viele Rentenanleger zu einem heißen Thema werden, sagt Vaselkiv. Eine längere Duration bei erstklassigen Staatsanleihen und bei Unternehmensanleihen mit Investment-Grade-Status (Abbildung 6) bedeutet, dass selbst ein nur bescheidener Anstieg von Zinsen und Inflationsraten diesen Papieren erhebliche Kursverluste bescheren könnte, warnt er.

Chancen bei variabel verzinslichen Instrumenten und Schwellenländeranleihen

Variabel verzinsliche Bank Loans – Konsortialkredite an Unternehmen, die Investmentfonds und anderen institutionellen Investoren zum Kauf angeboten werden – bieten in diesem Umfeld interessante Vorteile, sagt Giroux. Innerhalb der Kapitalstruktur des Schuldners sind Bank Loans höher angesiedelt als Hochzinsanleihen, merkt er an. In der Vergangenheit habe dies bei Zahlungsausfällen zu höheren Einbringungsquoten geführt.

Die variable Verzinsung verleiht diesen Papieren zudem eine extrem niedrige Duration, vergleichbar mit US-Schatzwechseln und anderen kurzfristigen Instrumenten, aber mit deutlich höheren Renditen, erläutert Giroux. „In der Vergangenheit waren variabel verzinsliche Darlehen das einzige Segment des Anleihemarkts, das bei einem Aufwärtstrend der Zinsen in der Regel ebenfalls stieg“, führt er aus.

Festverzinsliche Anlagen an Märkten außerhalb der USA – insbesondere Lokalwährungsanleihen von Unternehmen in Schwellenländern – könnten für weltweit anlegende Anleiheinvestoren 2021 ebenfalls interessant sein, sagt Vaselkiv. Ein schwächerer US-Dollar, ergänzt er, könnte die Attraktivität noch erhöhen, indem er die Renditen von Fremdwährungsanlagen aus Sicht von Anlegern, die in Dollar rechnen, höher ausfallen ließe. Eine schwächere US-Währung würde möglicherweise auch die Kreditwürdigkeit von Emittenten von USD-Anleihen stärken.

Bedeutende Faktoren wie relative Zinsen, relative Wachstumsraten und relative monetäre Liquidität deuten darauf hin, dass der Abwärtstrend des US-Dollars 2021 anhalten könnte, lässt Vaselkiv wissen. „In der Vergangenheit dauerten die Auf- und Abwertungsphasen beim Dollar relativ lange“, sagt er. „Das könnte für internationale Allokationen – nicht nur in Anleihen, sondern auch in Aktien von Unternehmen, die einen großen Teil ihrer Erlöse außerhalb der USA erwirtschaften – durchaus positiv sein.“

Das Zinsrisiko kann Anlagen mit kürzerer Duration attraktiver machen

(Abb. 6) Rendite versus Zinsrisiko (Duration)

Stand 30. November 2020. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Quellen: Analyse von T. Rowe Price auf der Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten, J.P. Morgan Chase & Co. und Bloomberg Barclays (siehe „Zusätzliche Angaben“). Variabel verzinsliche Bank Loans = J.P. Morgan Leveraged Loan Index; Hochzinsanleihen global = Bloomberg Barclays Global High Yield Index; Schwellenländeranleihen (Lokalwährung) = J.P. Morgan GBI‑EM Global Diversified Composite Index; Schwellenländeranleihen (USD) = J.P. Morgan EMBI Global Index; Investment-Grade-Unternehmensanleihen global (ohne USA) = Bloomberg Barclays Global Corporate IG Index; Investment-Grade-Unternehmensanleihen USA = Bloomberg Barclays U.S. Investment Grade Corporate (300MM) Index; Anleihen global = Bloomberg Barclays Global Aggregate Index; 10‑jährige US-Staatsanleihe = US-Benchmark-Anleihe – 10 J.; 10‑jährige deutsche Bundesanleihe = deutsche Benchmark-Anleihe – 10 J.; 10‑jährige japanische Staatsanleihe = japanische Benchmark-Anleihe – 10 J.

Politik und Pandemie

Die globale Pandemie hat die wirtschaftliche Ungleichheit verstärkt, und anscheinend hat sie in einigen Ländern auch politische Gräben vertieft. Diese Entwicklungen könnten 2021 weiterhin geopolitische Spannungen verursachen und auch Auswirkungen auf die Börsen haben.

In den USA erwarten die meisten Beobachter, dass die Regierung Biden zusätzliche Hilfsprogramme zur Ankurbelung der Konjunktur anstreben wird. Die Teilung der Macht zwischen Demokraten und Republikanern dürfte es der neuen Regierung allerdings schwer machen, ehrgeizigere Gesetzesvorhaben durch den Kongress zu bringen“, stellt Giroux fest. „Einige der Dinge, die an der Börse nicht gut angekommen wären, wie beispielsweise höhere Steuern, sind bei einer republikanischen Mehrheit im Senat wahrscheinlich mindestens für die nächsten zwei Jahre vom Tisch“, so Giroux.

Der Streit zwischen den USA und China könnte andauern

Ein potenzieller Unruheherd, der 2021 Auswirkungen auf die weltweiten Börsen haben könnte, sind der anhaltende Handelsstreit und die diplomatischen Spannungen zwischen den USA und China. Die Biden-Regierung wird entscheiden müssen, wie sie bei Themen wie Handel, geistiges Eigentum und Menschenrechte mit Peking umgehen will.

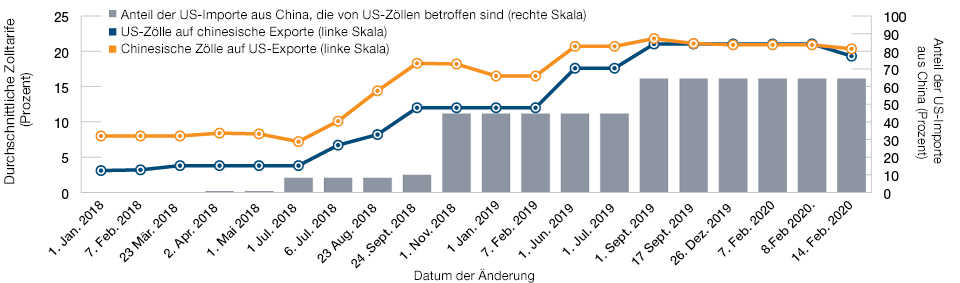

Da eine harte Haltung gegenüber China in der Handelspolitik parteiübergreifend eine breite Unterstützung in Washington findet, geht Thomson davon aus, dass die neue Regierung die von Präsident Trump verhängten Zölle auf chinesische Waren nicht zurücknehmen wird (Abbildung 7). Allerdings könnte der Handelsstreit künftig weniger scharf ausgefochten werden.

Der Schutz von geistigem Eigentum dürfte dagegen ein heißes Eisen bleiben, so Thomson weiter. „Keine der beiden Seiten glaubt es sich leisten zu können, den Kampf um die Vorherrschaft über die nächste Technologiegeneration zu verlieren“, erläutert er. Der Konflikt um den Schutz geistigen Eigentums birgt zwar potenzielle wirtschaftliche Risiken, fügt Thomson hinzu, doch für Anleger könnten sich daraus auch neue Chancen ergeben, wenn China nämlich versucht, eigene Lieferketten – auch eine eigene Halbleiterindustrie – aufzubauen.

Die Kampagne, mit der Peking versucht hat, Hongkong stärker unter seine Kontrolle zu bringen, war offenbar erfolgreich, meint Thomson. Mitglieder der Opposition wurden aus dem Legislativrat der Stadt entfernt oder haben sich aus dem Gremium zurückgezogen. Thomson sieht den Status Hongkongs als globales Finanzzentrum durch diese Entwicklungen jedoch nicht in Gefahr. „Solange der Renminbi [Chinas Währung] nicht voll konvertierbar ist, wird der Hongkong-Dollar weiterhin eine sehr wichtige Rolle spielen“, sagt er.

Nächste Deadline für den Brexit

Kurz vor Jahresende unternahmen Großbritannien und die EU einen weiteren Versuch, die endgültigen Konditionen ihrer Scheidung festzulegen. Über die Art der zukünftigen Handelsbeziehungen herrschte noch immer Unklarheit.

Die höheren Zölle im Handel zwischen den USA und China werden wohl bleiben

(Abb. 7) US- und chinesische Zolltarife und Anteil der Importe aus China, die von US-Zöllen betroffen sind

Stand 30. November 2020.

Quelle: Peterson Institute for International Economics www.piie.com.

Thomson ist zuversichtlich, dass praktikable Regelungen für die Zeit nach dem Brexit gefunden werden können. „Angela Merkel ist eine Erzpragmatikerin“, hebt er hervor. „Sie weiß, dass Großbritannien für Deutschland einer der wichtigsten Exportmärkte ist und dass ein schlechtes Verhältnis zwischen den beiden Ländern für keine Seite gut wäre, schon gar nicht für Deutschland.“

Tragfähige Beziehungen in der Zeit nach dem Brexit könnten sich positiv auf den Wert des britischen Pfunds gegenüber dem US-Dollar auswirken, sagt Thomson. Aus Sicht nichtbritischer Anleger bedeutet dies potenziell höhere Erträge von in Pfund denominierten Anlagen.

Konjunkturpakete und der Arbeitsmarkt

Während die weltweiten Kapitalmärkte von den großzügigen Liquiditätsspritzen der Notenbanken und den ermutigenden Impfstoffmeldungen profitierten, hat sich die Wohlstandsschere zwischen Besitzern von Finanzanlagen und der großen Zahl der abhängig Beschäftigten und Kleinbetriebe 2020 weiter geöffnet. Populistische Kräfte könnten dadurch zusätzlichen Rückenwind erhalten.

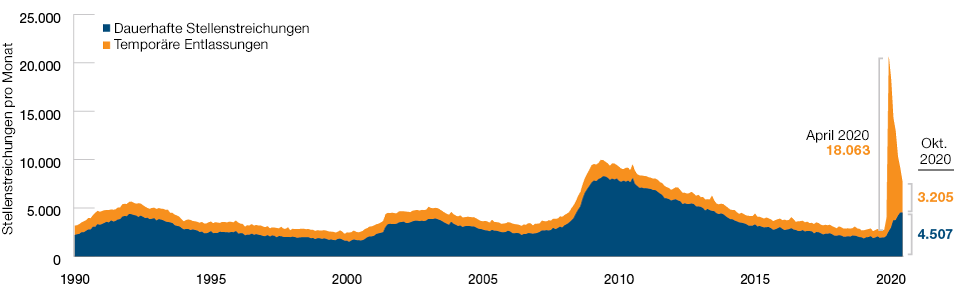

In den USA hatten die ersten Entlassungswellen infolge der Corona-Pandemie überwiegend temporären Charakter. Staatliche Programme trugen dazu bei, die Folgen abzufedern. Viele der betroffenen Beschäftigten sind seither wieder an ihren Arbeitsplatz zurückgekehrt (Abbildung 8). Je länger die Pandemie andauert, desto größer ist jedoch die Zahl der Jobs, die dauerhaft verloren gehen.

Wenn neue Impfstoffe und weitere fiskal- und geldpolitische Hilfen 2021 eine Rückkehr zu normaleren wirtschaftlichen Bedingungen ermöglichen, dann würde eine wichtige Frage mit bedeutenden politischen Implikationen lauten, wie schnell es an den weltweiten Arbeitsmärkten wieder aufwärts gehen wird.

„Großunternehmen haben Zugang zu den Kapitalmärkten, aber wir sollten nicht vergessen, dass die Bundesstaaten und Kommunen Arbeitgeber von Millionen von Menschen sind. Kleinbetriebe sind das Lebenselixier vieler Gemeinden“, gibt Vaselkiv zu bedenken. „Das ist einer der Gründe, warum zusätzliche staatliche Konjunkturmaßnahmen jetzt so wichtig sind – zur Rettung von Arbeitsplätzen.“

Die Lücke zwischen temporären und dauerhaften Jobverlusten schrumpft

(Abb. 8) Entlassungen versus dauerhafte Stellenstreichungen in den USA

Stand 31. Oktober 2020. Quellen: US-Arbeitsministerium/Haver Analytics.

Fazit

In den ersten Monaten des Jahres 2021 könnten die kurzfristigen wirtschaftlichen Risiken infolge einer sich verschärfenden Pandemie die globalen Aktien- und Kreditmärkte belasten, glaubt Giroux. Im Jahresverlauf werden sich das Wirtschaftswachstum und die Ertragsentwicklung der Unternehmen jedoch möglicherweise dramatisch verbessern, falls es gelingt, die Infektionszahlen mit Hilfe der neuen Impfstoffe rapide zu senken.

Eine Ertragserholung im Jahr 2021 muss jedoch nicht zwangsläufig zu weiteren Aufwärtsbewegungen an den internationalen Aktienmärkten führen, warnt Giroux. Die Märkte haben eine anziehende Konjunktur und eine Erholung der Unternehmensgewinne schon großenteils in die Kurse eingepreist, fügt er hinzu. „Die Erwartungen sind hoch, und von daher könnte es sein, dass die Märkte trotz guter Gewinnzahlen etwas nachgeben.“

Nach Ansicht von Thomson könnten die internationalen Aktienmärkte 2021 eine relativ gute Performance liefern, da weiter die gleichen positiven Faktoren am Werk sein dürften, die auch 2020 maßgeblich zu der Rally beigetragen haben: eine Fiskalpolitik, die auf Konjunkturimpulse bedacht ist, und eine expansive Geldpolitik der Notenbanken. „Mein Eindruck ist, dass sich noch viel Geld in Wartestellung befindet und in Risikoanlagen fließen könnte“, so Thomson.

Für Rentenanleger könnte 2021 ein schwieriges Jahr werden – fallende Renditen und schmaler werdende Credit Spreads, die den breiten Markt 2020 nach oben getrieben haben, dürften diese Rolle nicht noch einmal übernehmen. Vielmehr könnten eine längere Duration und die Möglichkeit eines bescheidenen Comebacks der Inflation die Steuerung von Zinsrisiken für Anleger zur Priorität machen und die Attraktivität von zinsvariablen Anlagen erhöhen.

An den Aktien- ebenso wie an den Kreditmärkten dürften, so die Einschätzung führender Investmentexperten von T. Rowe Price, die uneinheitlichen Auswirkungen der Pandemie und der wirtschaftlichen Erholung auf Länder, Branchen und einzelne Unternehmen zur Folge haben, dass gründliche Fundamentalanalysen und eine kompetente aktive Wertpapierselektion entscheidend zum Anlageerfolg beitragen.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources’ accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date written and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction.

David Giroux ist Portfoliomanager in der U.S. Equity Division. Er verwaltet die Capital Appreciation Strategy einschließlich des Capital Appreciation Fund. Zudem ist er Head of Investment Strategy, Chief Investment Officer für Aktien- und Multi-Asset-Anlagen sowie Co-Vorsitzender des Equity Research Advisory Committee. Giroux wurde von Morningstar zweimal zum Fund Manager of the Year1 in der Kategorie Allocation gekürt und war fünfmal für diese Auszeichnung nominiert. Darüber hinaus gewann der Fonds von David Giroux 13-mal den "Best Fund" Award2 von Lipper. Er ist Vice President der T. Rowe Price Group, Inc.

Justin Thomson ist Chief Investment Officer und Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd. Er ist Lead Manager der International Small-Cap Equity Strategy und Vorsitzender von deren Investment Advisory Committee. Zudem ist Thomson Mitglied des International Equity Steering Committee, des Asset Allocation Committee, des Proxy Voting Committee und des Ethics Committee.

Mark Vaselkiv ist Chief Investment Officer der Fixed Income Division. Er ist Mitglied des Asset Allocation Committee. Vaselkiv ist Vice President der T. Rowe Price Group, Inc. sowie von T. Rowe Price Associates, Inc. und der T. Rowe Price Trust Company.