2024年5 月 / インサイト

運用開始3周年を迎えて:激動の市場環境で発揮するグローバル・セレクト株式運用戦略の強み

サマリー

- Peter Batesが運用するグローバル・セレクト株式運用戦略は、3周年を迎えた。その間、市場をけん引するファクターはグロースとバリューの間で大きく揺れ動き、ボラティリティが高まった。

- 2023年12月31日までの3年間、他の多くの戦略がアルファ獲得に苦戦を強いられる中で、グローバル・セレクト株式運用戦略は、ボラティリティとファクター・モメンタムの上昇にもかかわらず、報酬控除後のリターンがベンチマークのMSCIワールド・インデックス(税引後配当込み)を上回った。

- マクロ経済変数へのエクスポージャーを中立とすることを目指して、スタイルのバランスを取り、リスクを多面的に捉える同戦略のアクティブ運用アプローチは、最近の最も困難な市場環境の中で、アルファ獲得に寄与。

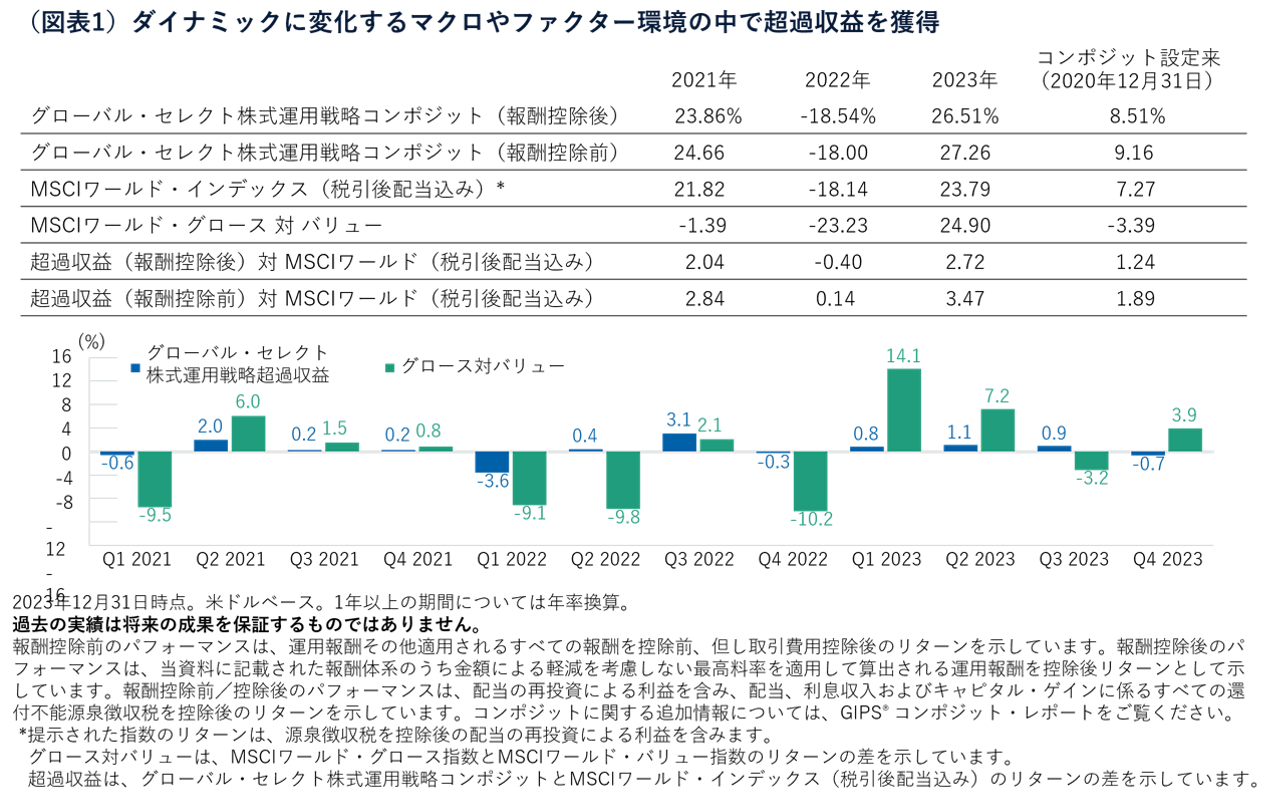

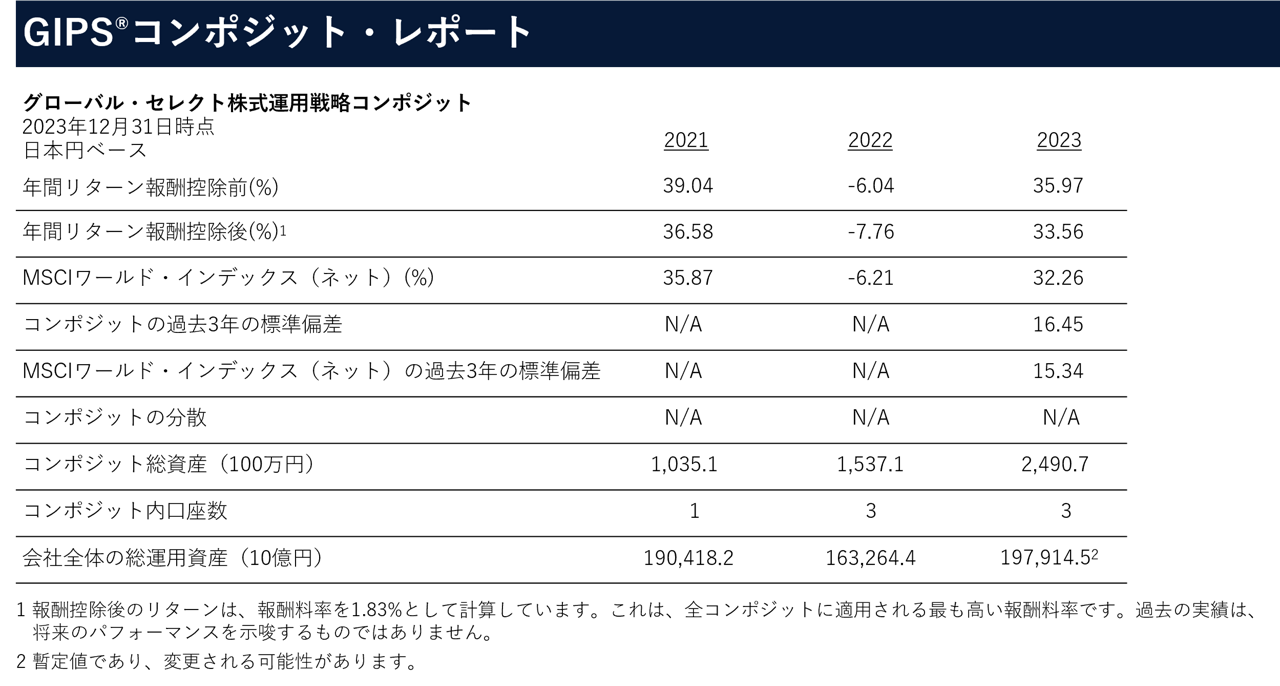

2020年12月31日に開始したグローバル・セレクト株式運用戦略は、2023年末で3周年を迎え、MSCIワールド・インデックス(税引後配当込み)を報酬控除前で1.89%、報酬控除後で1.24%上回りました*。同戦略は、長期の市場サイクル全般でMSCIワールド・インデックス(税引後配当込み)に対して継続してプラスのアルファを獲得することを目指します。スタイル・バランスの取れたアクティブ運用アプローチを採用し、セクターが分散された確信度の高い30~45銘柄に集中したグローバル・ポートフォリオを構築します。

ポートフォリオ・マネジャーのPeter Batesより、グローバル・セレクト株式運用戦略の運用開始後3年間の振り返りと、変動の激しい市場環境において戦略が堅調に推移している要因、今後の見通しについてご説明します。Batesは、20年以上の運用経験を有し、以前は6年以上にわたりグローバル資本財・サービス株式運用戦略を運用していました。

2020年12月の運用開始以降、市場環境は激動の3年間でしたが、当運用戦略はベンチマークをアウトパフォームし、堅調に推移しています。その背景とそこから得られた知見について教えてください。

この3年間は極めてイレギュラーでした。この100年で初めて世界的なパンデミックが起こり、世界経済は停滞しました。その後、新型コロナ景気刺激策が講じられ、政府は大量の資金を金融システムに投入し、それが他の要因と相まって、世界的にインフレ率を数十年来の高水準にまで押し上げました。その結果、中央銀行はインフレ抑制のため金融政策を急速に転換し、政策金利を短期間で大幅に引き上げました。これにより市場は大きく変動し、パフォーマンスをけん引するファクターは、グロースとバリューの間で揺れ動きました。ファクターが市場のけん引役となる局面では、市場動向の急変により損失を被りやすくなりがちですが、だからこそ、当戦略の投資哲学によるポートフォリオ構築がパフォーマンスに寄与したと考えています。

当運用戦略の使命には、銘柄選択がアルファの源泉となるように、グロースやバリューといったスタイル・リスクを極力排除するように管理することも含まれます。図表1に見られるように、両スタイル・ファクターのリターン格差は大きく変動しておりますが、当運用戦略はグロースとバリューのいずれが優勢かに関わりなく、アルファを獲得して来たことがご確認いただけます。ファクター・エクスポージャーの偏りがないようにバランスを取って来たことで、銘柄選択による超過収益の獲得に寄与してきました。

これは当戦略の投資哲学によるポートフォリオ構築の強み、すなわち、確信度の高い30~45銘柄の集中ポートフォリオを構築すること、ティー・ロウ・プライス1のグローバルなファンダメンタル・リサーチを最大限に活用して勝ち組となる企業を見つけ出すこと、グロースやバリューといった二者択一ではなく後述の3つの着眼点から各銘柄を捉えること、ファクター・エクスポージャーを中立とするためにリスクを多面的に捉えることなどが貢献していることを物語っています。

これらのポートフォリオの特徴は、2008年の世界金融危機以降に経験してきた環境とは大きく異なるであろう今後10年を展望する上で、ますます重要になると考えます。すなわち、不確実性が高まる中で、ファンダメンタルズに基づく銘柄選択を重視するバランスの取れたポートフォリオが超過収益の獲得に資すると考えています。

過去3年で得た重要な教訓として、パフォーマンスを左右するようなマクロ要因へ賭けるのではなく、分からないものは分からないものとして認識することです。この3年でマクロ経済環境が追い風となる企業を見つけ出すことは実に難しく、私の経験自体もそうした企業の発掘に繋がるようなものではありません。従って、優れた銘柄選択をすることができるように、マクロによる影響をコントロールしたいと考えています。私たちの競争優位性に従い、グローバル・リサーチ体制を活用することで、なぜその企業が優れた投資対象となり得るのか理解することが重要です。

所謂「スタイル・バランス」ポートフォリオと他のコア・ポートフォリオとの違いはどこにありますか?

他のコア・ポートフォリオとの違いは幾つかあると考えています。まず、ポートフォリオの構築において、スタイルをやや異なる観点から捉えています。定性的な観点から、各保有銘柄をグロースとバリューのどちらかではなく、3つの着眼点(1) 持続的成長銘柄、(2) 革新的破壊銘柄、(3) シクリカル/ターンアラウンド銘柄に分類しています。大まかには、持続的成長銘柄50%~65%、革新的破壊銘柄15%~25%、シクリカル/ターンアラウンド銘柄15%~25%で構成されるポートフォリオの構築を目指しています2。このように捉えることで、企業のファンダメンタルズ要因を深く掘り下げ、何が実際に改善のきっかけになるかを見極めることに役立つと考えています。

銘柄を純粋に「グロース」か「バリュー」かで捉えることは、グロースとバリューの間で隠れた要因に賭け、ファクター・リスクを取ることを意味するため、そうしたリスクは回避したいと考えています。

その他の違いは、銘柄の集中度にあると考えています。代表ポートフォリオでは一貫して35銘柄を基準に保有し、売買を考慮すると30-45銘柄のレンジで推移しています。これは、確信度を薄めることなく分散効果を獲得する適正なバランスであると考えています。

最後に、リスクの捉え方が違うと考えています。私は3つのレベルでリスクを考慮します。2つは銘柄レベルの、残りの1つはポートフォリオ・レベルのリスクです。レベル1は企業の定性的なリスクです。その企業は良くなっているのか、それとも悪化しているか?価格決定力はあるか?企業は市場シェアを獲得しているか、コスト構造は改善しているか、競合他社に対する競争力を強めているか、それとも破壊的な影響を受けているか?これらの疑問に答えることによって、向上していない企業を回避するように努めています。次に、レベル2は銘柄固有のリスク・リターン特性です。各銘柄のバリュエーションを分析して割高かどうかを判断することは、リスク管理において重要です。レベル3はポートフォリオのリスクです。保有する30~45銘柄が分散されており、すべての銘柄が同一のマクロ要因に影響されることがないようにします。

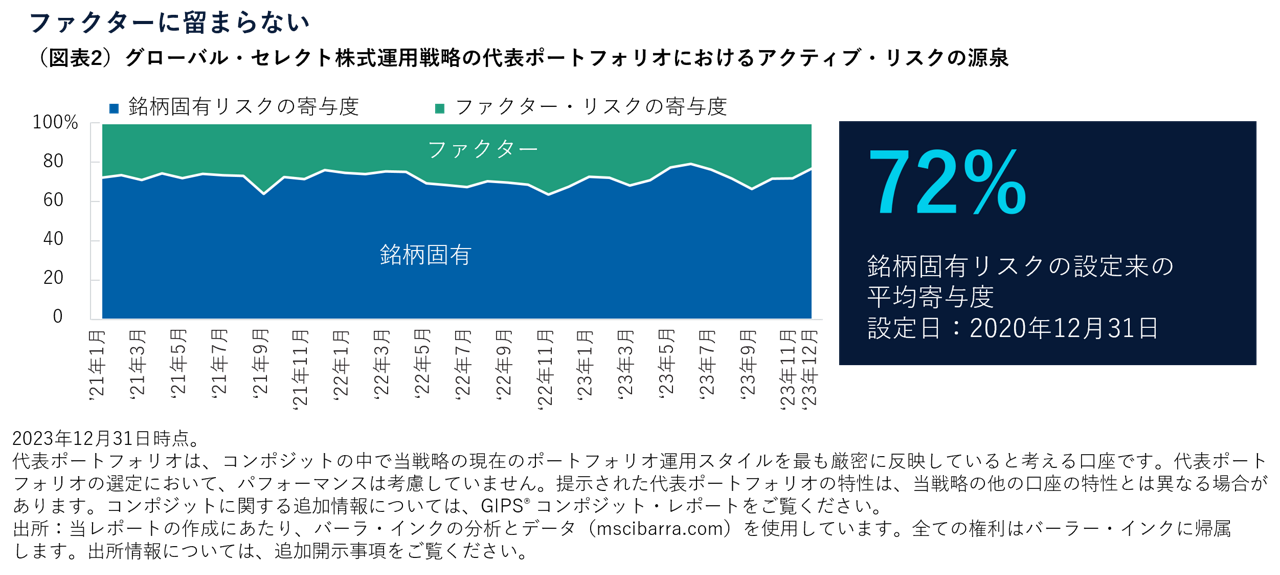

私たちのリスク管理能力は、データに現れています。2023年12月31日時点の3年年率トラッキング・エラーは4.16%3で、そのうち約75%が銘柄固有リスク、約25%がファクター・リスクでした(図表2)。ファクターとスタイルのリスクを低い範囲で抑えつつ、低いトラッキング・エラーで一貫した超過収益を獲得可能なポートフォリオは魅力的であると考えています。

グローバル・セレクト株式運用戦略を開始する前は、グローバル資本財・サービス株式運用戦略のポートフォリオ・マネジャーで、それ以前は資本財・サービス担当アナリストでした。それらの経験は、当運用戦略にどのように役立っていますか?

資本財・サービスは非常に幅広く、様々なセクターに投資する戦略のポートフォリオ・マネジャーになるために極めて重要な機会でした。資本財・サービスは、ヘルスケアやテクノロジー、鉱業、エネルギーだけでなく、設備投資の資金調達のために金融会社を抱えていることから金融にさえエクスポージャーを有します。資本財・サービスは非常に多くの異なる分野に関連しているため、世界経済や数多くのエンド市場に関する幅広い知見を得ることができます。

重要な点として、資本財・サービスの分析は、景気サイクルに応じたトレードについて学び、ポートフォリオの中で景気感応度のバランスを取る方法を理解することに役立ちました。リスク管理には、ファクター・リスクに留まらず、シクリカル・リスクも含まれるからです。例えば、景気後退を予想し、多くの生活必需品やヘルスケア銘柄の組み入れを決定しても、景気後退に陥らなければ、アンダーパフォームする可能性があります。そのため、ファクター・ティルトの管理と同様に、パフォーマンスがマクロではなく銘柄選択によって決まるように、シクリカル・リスクを管理するように努めています。

なお、銘柄選択を重視してファクターやスタイルのバランスを管理するフレームワークは、グローバル資本財・サービス株式運用戦略のポートフォリオ・マネジャーを務めた際に採用・強化したものです。管理できないファクターの中立化は、長年にわたり行ってきました。

2023年10-12月期のポートフォリオのポジショニングとその理由について教えてください4。

2022年末においては、シクリカル・リスクを小幅なオーバーウェイトとしていました。そのリスクを取ることでプラスに寄与したからです。シクリカル・リスクを取るべき局面では、そのリスクを取りたいと考えていますが、2023年末時点のバリュエーションは2022年より割高であり、不確実性が高いため、ベータを1.0以下とし、2024年に向けて慎重姿勢を維持していました。景気後退リスクにより高い景気感応度は損失につながる可能性があるため、主に半導体関連銘柄の保有を削減することで、ポートフォリオの景気感応度を引き下げていました。半導体セクターは、2023年に驚くほど上昇したものの、景気後退に陥る環境下で需要が減退する恐れがあり、まだ産業サイクルの底には達していなかったため、不透明な環境下で堅調に推移する可能性があると考えている持続的成長銘柄をオーバーウェイトとしていました。

銘柄固有の要因に基づく銘柄選択に加え、スタイルと景気感応度のバランスを取ることに重点を置き、現在は、3つの着眼点すべてで投資機会が豊富にあると考えている、ヘルスケア、資本財・サービス、ビジネス・サービスなどのセクターをオーバーウェイトとしています。また、割高な銘柄が多く、高金利・低成長の世界で企業がより厳しい環境に置かれていると考えている、情報技術と一般消費財・サービスをアンダーウェイトとしています。

集中ポートフォリオとして、セクター配分に大きな偏りが生じることは避けられないものの、市場セクター間の相関を理解し、銘柄固有のバリュエーション・リスクが最も低い投資機会を見出すことによって、分散を維持しています。例えば、2023年時点で、金利上昇の遅行効果を懸念して、信用感応度が高い金融銘柄を非保有とする一方、信用リスクが低く、金利感応度が高い企業に投資しています。

当社はマグニフィセント・セブン(アルファベット、アマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラ)へのエクスポージャーについては、他と分けて単一セクターとして見ており、これがMSCIワールド・インデックスと市場の双方で支配的な銘柄グループに対するリスクを管理する最善の方法であると考えています。

2023年末時点では、銘柄固有の懸念があるアップルとテスラを非保有とすることによって、マグニフィセント・セブンを小幅なアンダーウェイトとしていました。市場の相関とリスクを管理して分散を生み出す方法の好例として、2023年に市場全体の上昇を追随するために十分な人工知能(AI)へのファクター・エクスポージャーを取りましたが、それと同時に情報技術とマグニフィセント・セブンをアンダーウェイトとしました。私は、そこに内在するリスク、特にテスラとアルファベットの不安定なパフォーマンスを回避することができました。

現在の経済環境において、ポートフォリオが投資家に超過収益をもたらすことができると考える理由、そして投資家が将来の新たな環境や高い不確実性を乗り切ることにどのように役立つかを説明してください。

当戦略の最大の強みの一つは、環境に関わりなく銘柄選択がパフォーマンスの主要因となるように、スタイルと景気感応度のバランスを取ることができることにあると考えています。銘柄選択における私の経験と幅広く厚みのあるグローバル・リサーチ・プラットフォームのサポートにより、ファクター・リスクを中立としつつ、市場におけるベストアイデアを見出し、規律あるバリュエーションを適用することができると考えています。

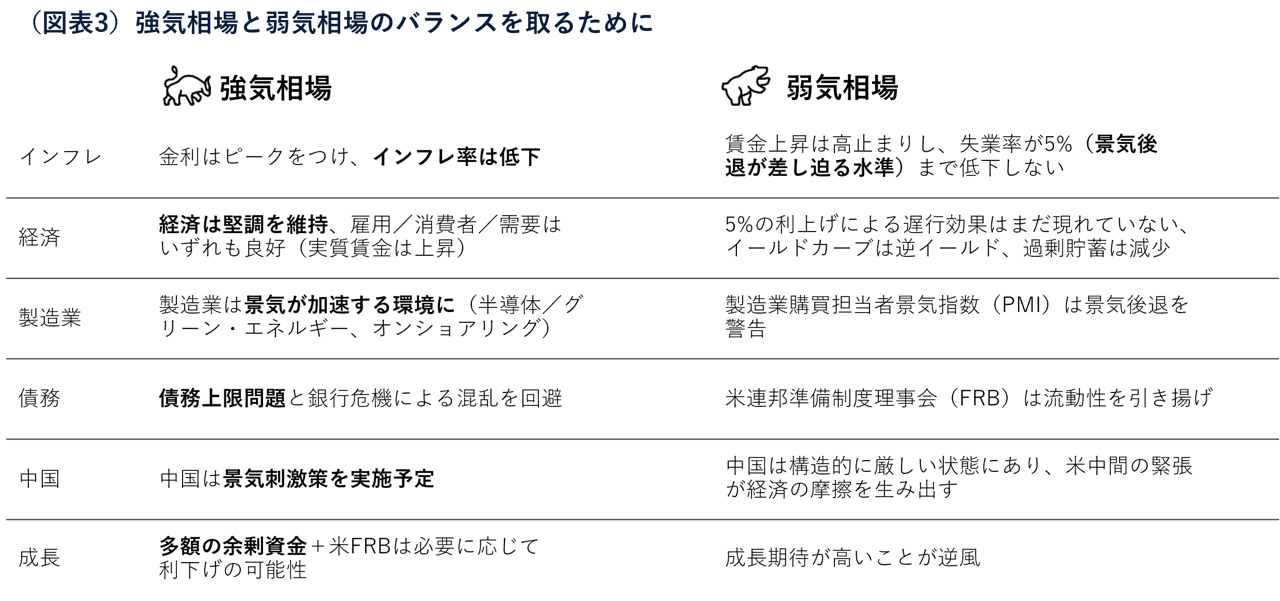

現在、2024年が強気相場か弱気相場かについて盛んに論じられています。当戦略の強みは、この議論のどちら側にも付く必要がないことだと考えています。どのシナリオが実現しても優位に立つことを目指し、ポートフォリオのバランスを取り、アルファの創出が見込まれる最も持続的かつ堅調な企業を追求することに重点を置いています。2024年に限らず、それ以降も、過去15年にわたり経験したものよりも遥かに不確実な局面に向かっていると考えています。将来の予測に努めるのではなく、マクロ経済変数を中立とすることができ、ファンダメンタルズを重視するポートフォリオは、かつてないほど重要な局面です。

リスク – 当ポートフォリオに大きく関連するリスクは次のとおりです:

通貨リスク - 為替レートの変動によって投資利益の縮小又は投資損失の拡大の可能性があります。

エマージング市場リスク - エマージング市場は先進国市場ほど確立されていないため、リスクが高くなります。

発行体集中リスク - ポートフォリオの資産が特定の発行体に集中する場合、その発行体に影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

セクター集中リスク - ポートフォリオの資産が集中する特定のセクターに影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

中小型株リスク - 中小企業の株価は、大規模企業の株価よりも変動が大きくなる場合があります。

一般的なポートフォリオ・リスク

株式リスク - 株式は様々な理由で急速にその価値を失い、無期限に低位に留まる場合があります。

ESG及びサステナビリティ・リスク - ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

地理的集中リスク - ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

ヘッジ・リスク - ヘッジにはコストがかかり、その効果が不完全、不適切、又は完全に失敗する可能性があります。

投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク - 運用マネジャーの義務に関連し、利益が相反する可能性があります。

市場リスク - 市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

オペレーション・リスク - 担当者、システム、プロセスなどによって生じるオペレーション上の事象により、損失が生じる場合があります。

追加ディスクロージャー

バーラ社の出所:バーラ社。バーラ社及びその関連会社、並びに第三者の情報源及びプロバイダー(総称して「バーラ社」)は、本稿に記載されるMSCIのデータに関して、明示的又は暗黙的に関わらず、いかなる保証や表明は行わず、一切の責任を負いません。バーラ社のデータは、その他の指数や証券、金融商品の基準としての更なる再配布や使用が禁止されています。本報告書は、バーラ社によって承認、審査、発行されたものではありません。 過去のバーラ社のデータ及び分析は、将来のパフォーマンスの分析、見通し又は予測を示唆又は保証するものではありません。いずれのバーラ社のデータも、投資判断のための投資アドバイスや推奨を目的とするものではなく、投資アドバイスや推奨として依拠してはなりません。

MSCIおよびその関連会社、並びに第三者の情報源およびプロバイダー(総称して「MSCI」)は、本稿に記載されるMSCIのデータに関して、明示的または暗黙的に関わらず、いかなる保証や表明は行わず、一切の責任を負いません。MSCIのデータは、その他の指数や証券、金融商品の基準としての更なる再配布や使用が禁止されています。本報告書は、MSCIによって承認、審査、発行されたものではありません。MSCIの過去のデータや分析は、将来のパフォーマンスの分析や予測を示唆または保証するものとして捉えられるべきではありません。いずれのMSCIデータも、投資判断のため(または投資判断を控えるため)の投資アドバイスや推奨を目的としたものではなく、そのような目的で依拠されるべきではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会