2024年4 月 / インサイト

#Don't be basic:ターゲット・デート・ファンドを見直すべき3つの理由

サマリー

- 様々な市場環境に対応する耐久性の高いポートフォリオを構築することが効率的な分散投資の主な目的。

- インフレや金利リスクがくすぶる不透明な市場では、投資家にとって成長やリスク軽減のあらゆる機会を考慮した分散投資の必要性が高まる。

- (すべての情報が株価に正しく反映された)効率的市場の資産クラスでさえも、資産形成期間のなかで素晴らしいアルファ獲得の機会を獲得できるため、アクティブ運用に対する長期的な視点が鍵となる。

SNSの投稿にハッシュタグが使われるように、分散投資に関する今回のレポートには「#Don’t be basic(基本に囚われすぎるな)」というタイトルを付けました。資産配分に対する「ベーシック」もしくはシンプルなアプローチが適切ではない可能性があります。特に様々な市場環境を含む長期の時間軸において投資家をサポートすることを目指すターゲット・デート・ファンド(Target Date Fund、予め設定した年をゴールとして、時間の経過に応じて資産配分を調整する、主に老後資産形成に用いる長期投資商品)を構築する際、重大な過ちを招く恐れがあります。

ターゲット・デート・ファンドは本質的に分散されていますが、複数資産への配分や動的なグライドパス(ターゲットイヤーまでの年数に応じた資産配分変更の推移)という性質上、分散のレベルや目的はプロバイダーによって大きく異なります。ここで言う「分散」とは、運用成績向上のためポートフォリオのリターン改善やリスク抑制に役立つ様々な資産クラスへの投資を意味します1。

分散が適正でなければ、退職後に向けた資産形成に取り組む投資家はその過程で投資機会を逃したり、過度なリスクを取ることに繋がります。ターゲット・デート・ファンドを評価する際は、「基本に囚われすぎない」ことが大切であり、それには次の3つの理由があります。

#Don’t be basic 理由1:状況が大きく変わった

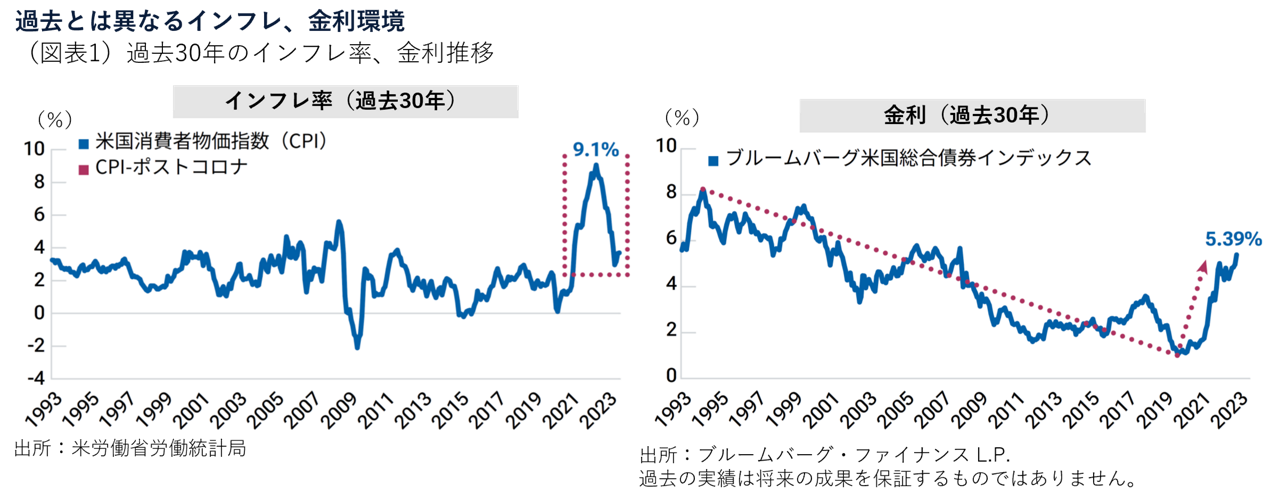

我々はもはや「ベーシック」な市場環境にはいないため、老後資産形成を目指す投資家は資産配分に基本的アプローチを採用するだけでは十分ではありません。過去10年の大半において、投資家は市場に連動するベータ・エクスポージャーを取ることで十分な資産形成が可能でした。しかし、多くの投資家が直面した2022年のような年もあり、将来的に金融市場はより選別的になると考えています。また、過去10年はインフレが懸念されることはありませんでしたが今は違います(図表1)。インフレ率は2023年半ばに9%まで急上昇し、足元はそれよりも落ち着いていますが、再び地政学的緊張の余波からサプライチェーンが混乱し、財の価格や輸送費に再度影響が出ているため、インフレ・リスクは根強く残っています。

インフレに対する懸念や、それが購買力を損なうリスクは退職者にとって引き続き大きな懸念事項です。当社の調査では、退職者の75%がインフレによる老後資金の目減りを心配しており、その割合は「老後資金の枯渇」(45%)や「いつまで生きるか分からない」(44%)など他の懸念を大きく上回りました2。インフレに関するニュースが連日報道される今日、それが彼らにとって一番の心配事であるのは当然です。分散の観点から、こうした懸念に対処するためインフレ・ヘッジ特性のある資産クラスや戦略をポートフォリオに組み入れることを検討すべきです。例えば、実物資産や短期インフレ連動国債への配分は、年金プラン加入者が予定退職年齢に近づくにつれ、退職者の購買力維持に役立つ可能性があります。

一方、足元で債券利回りは最終的に大きく反発しています(図表1)。債券利回りは長年低水準にとどまり、その間、債券は主として株式に対してバランスを取る役割にとどまりました。しかし現在はトータルリターンに貢献できる利回り水準になっています。米連邦準備制度理事会(FRB)が金融緩和に転じる姿勢を見せていることから、利回り水準は次第に低下するかもしれませんが、インフレの脅威が残る限りは、2010年代の非常に低い水準に戻る可能性は低いでしょう。

従って、分散の観点から、ポートフォリオにおける債券の役割を見直す時が来たと考えています。

実際、当社の2023年確定拠出年金(DC)コンサルタント調査では、我々の見解が特異なものではなく、年金業界の専門家も同じ考えであることが分かりました。具体的には、コンサルタントやアドバイザーの81%が債券の分散機会に注目しており、2021年の48%から大きく高まりました。また、その視野はクレジット分布や世界各国のイールドカーブ全般にまでわたります。今日の不透明な市場環境では、投資可能な資産が増えるほど、資産配分担当者にとって、より一貫してボラティリティの低いリターンを提供できる体制が整い、特にDCプラン加入者には重要なことだと考えています。

#Don’t be basic 理由2:新たな潮流「分散3.0」

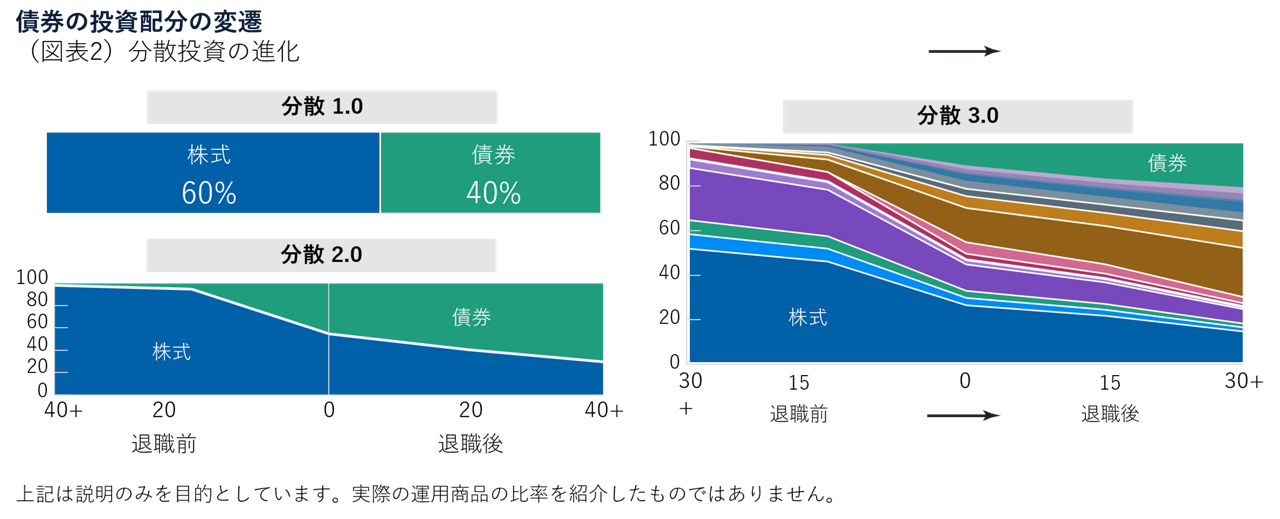

最も基本的なレベルでの分散は、単純に株式と債券に分けられます。分かりやすく説明するため、株式60%、債券40%の標準的なポートフォリオを「分散1.0」とします。約30年前にターゲット・デート・ファンドが登場したことにより、そうしたシンプルな静的配分から一段階発展し、その時々の投資家のリスクとリターンの必要性を長期にわたりグライドパスに沿って反映するアロケーション、つまり「分散2.0」へと進化しました。

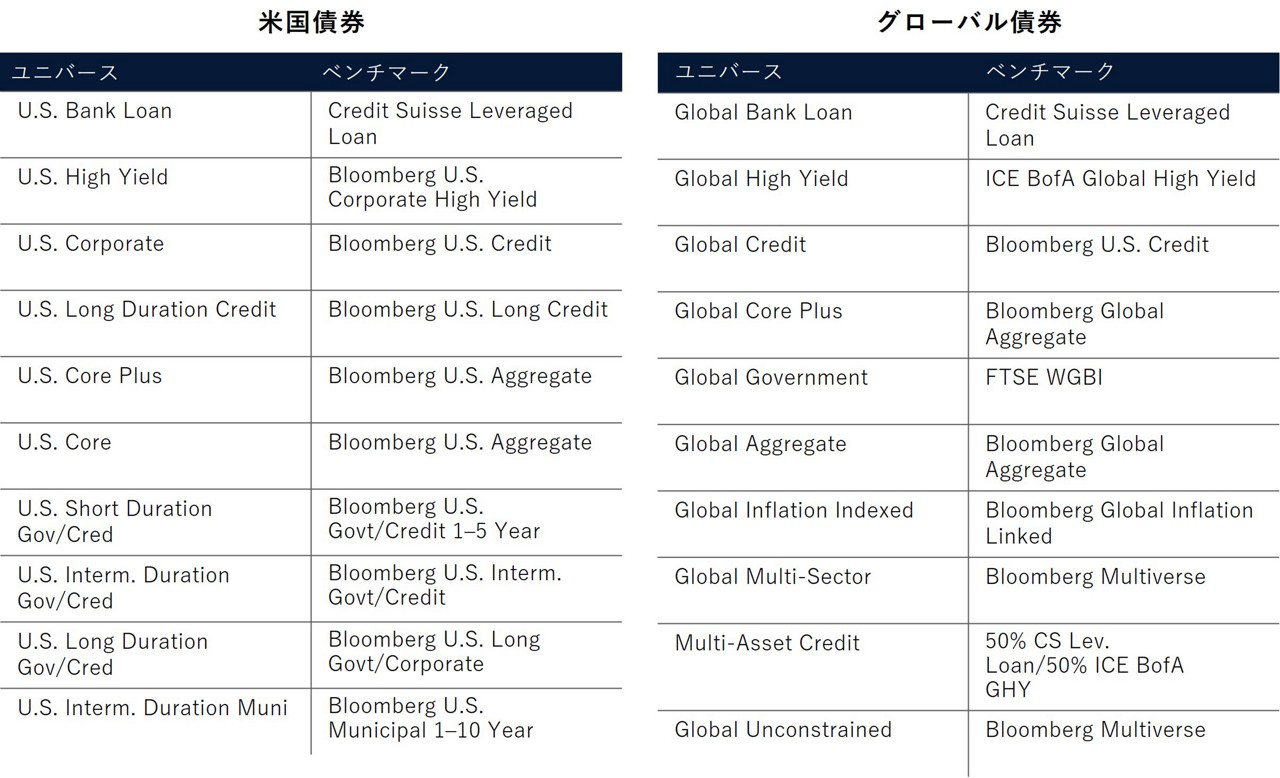

そして今、ターゲット・デート・ファンドには「分散3.0」の時代が訪れたと考えています。これは雇用主がスポンサーであるDCプランで提供される最も重要な投資の選択肢です。株式や債券など伝統的資産クラスの組み合わせを超えて、さらに深くサブ資産クラス、地域、セクターにまたがる分散をおこないます(図表2)。例えば、グラフの異なる色で示されるように、ターゲットイヤーまでのグライドパス上で債券配分を米国投資適社債からエマージング債券やハイイールド債券までより細かく分散するもので、特定の目的を達成するためグライドパスの特定の時点でそれぞれ導入されます。

DCプラン・スポンサーやコンサルタント、アドバイザーにはターゲット・デート・ファンドを改めて検証し、商品の提供者が債券への「基本的」アプローチに縛られていないか調べることを推奨しています。例えば、あるパッシブ型のターゲット・デート・ファンドにおける債券配分は米投資適格社債のみの可能性があり、その場合、米国のイールドカーブへの直接的なエクスポージャーが生じ、金利リスクは分散されません。

当社のターゲット・デート・ファンドにおける債券は、9つの資産クラスで構成され、それらはその時々のDC加入者の目的に応じてグライドパス上の特定の時点で組み入れられます。その中には、歴史的に株式との相関が低い特性のものもあれば、インフレに強い特性や、リターンの相関性が比較的低い特性の債券も含まれます。こうしたタイプの異なる債券資産を組み合わせてその配分を戦略的に変化させることにより、投資家はより効率的にリスクを抑制し、老後資金の形成という目的を達成しやすくなると考えています。

#Don’t be basic 理由3:パッシブは「ベーシック」

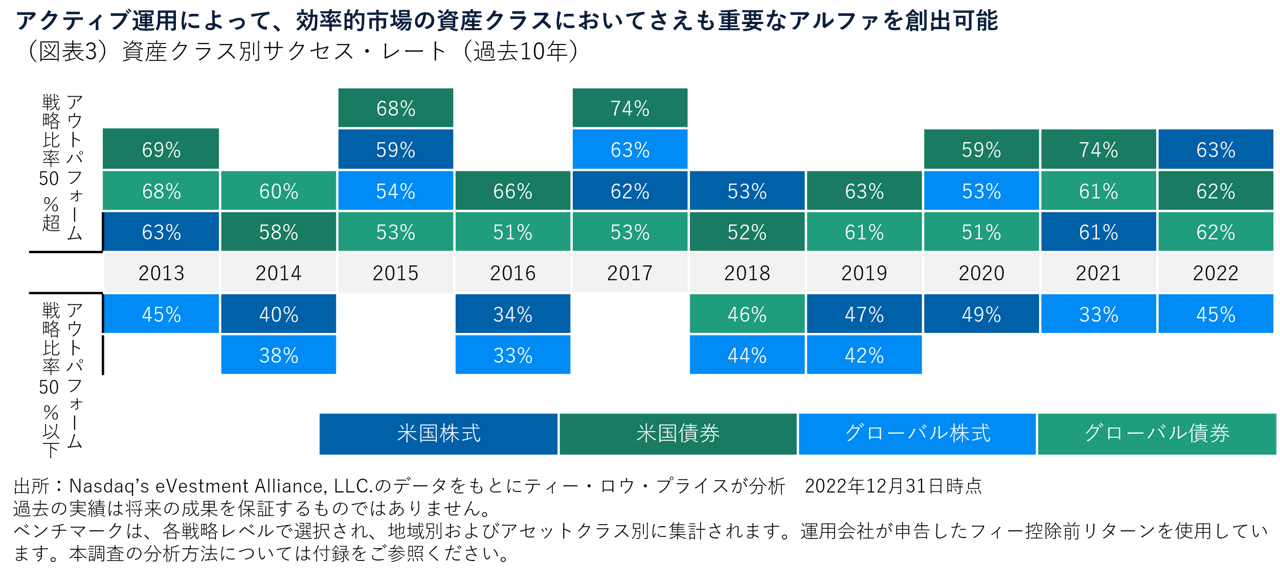

すべての情報が株価に正しく反映された効率的市場の資産クラスに投資することで、アクティブ運用は必要ないと訴える一部の投資家もいますが、過去10年の実際の運用成績を見ると、興味深い事実が浮かび上がってきます(図表3)。データはアクティブ運用の半分以上の米国債券戦略が、2013年以降毎年ベンチマークをアウトパフォームし、アクティブ・アルファ獲得の機会を一貫して提供していることを示しています。さらに、最も効率的な市場の資産クラスとみなされることが多い米国株式戦略においても、その半分以上がベンチマークを過去10年のうち6回アウトパフォームしています。

我々の分析は、アルファ獲得の機会をより頻繁に提供する資産クラスがあることを示唆する半面、アウトパフォームのパターンは時期によって大きく異なることを意味します。従って、長い資産形成期間において最も効率的な市場の資産クラスでさえも、アクティブ運用による素晴らしいアルファ獲得の機会を提供できると言えます。老後に向けた資産形成に励む投資家の投資期間と一致させるため、プラン・スポンサーやそのコンサルタントはアクティブ運用に対して長期的視点を持つことが賢明だと考えています。また「#Don’t be basic 理由1」で指摘したように、金融市場はベータ・エクスポージャーを持つだけで十分な資産形成が可能だった環境から変化する可能性が高いため、アルファ創出が一層重要になると考えています。

終わりに

ポートフォリオ内のすべての戦略や資産クラスがあらゆる市場環境で付加価値を創出できるわけではありませんが、効率的な分散投資の目的は、様々な市場環境を乗り切れる耐久性の高いポートフォリオを構築することです。老後に向けた資産形成に励む投資家はあらゆる機会を考慮した分散投資を心掛ける必要があり、アクティブ運用はそうした目標を達成するのに役立つと考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会