2024年3月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2024年3月号

作成基準日:2024年3月6日

1. 市場見通し

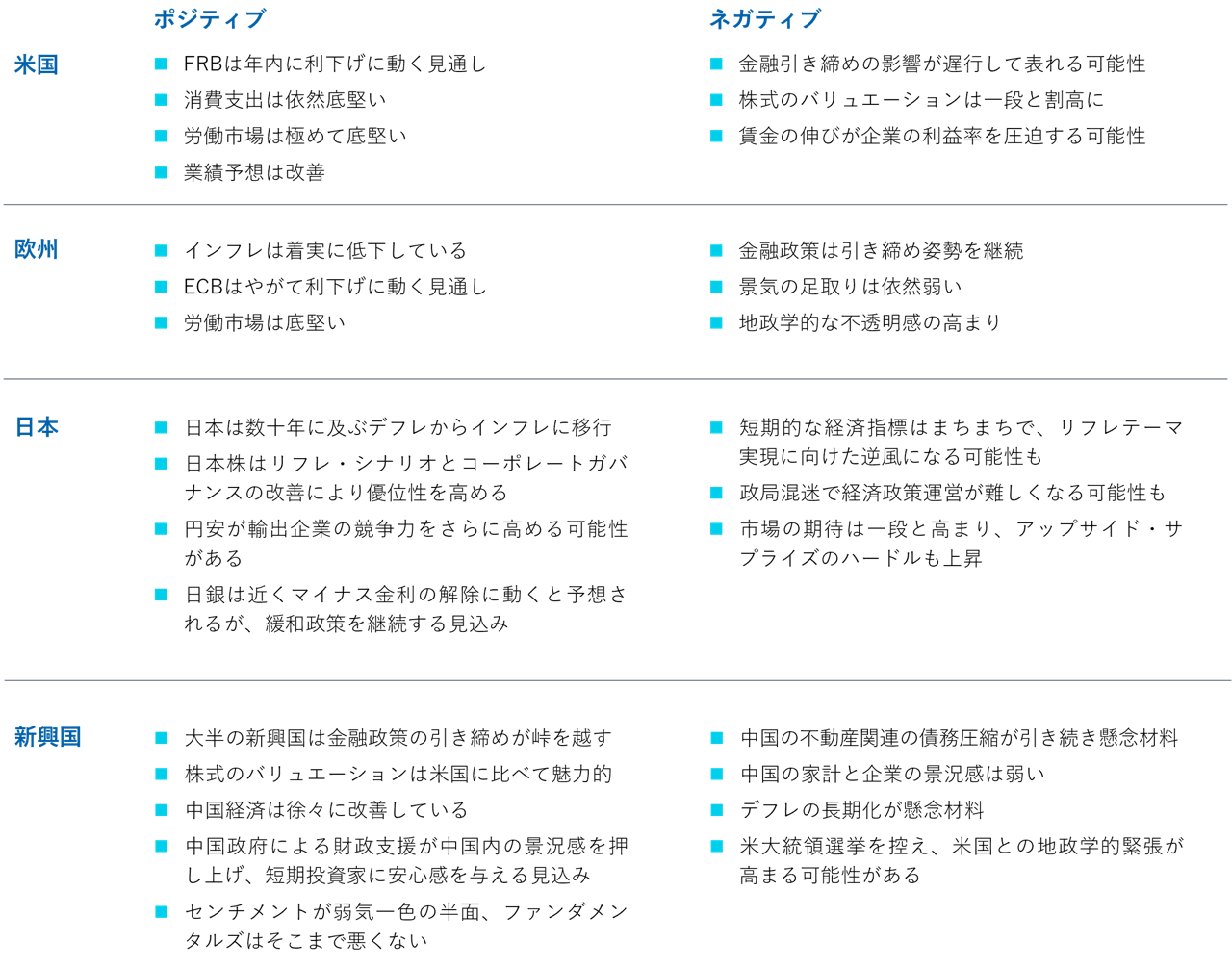

- 足もとの経済指標がよりポジティブに傾くと同時に、大半の地域でインフレは低下傾向を示し、世界経済の見通しは安定。

- 米国経済は先進国で最も底堅く、欧州経済も底入れした可能性あり。政策支援による中国景気の安定期待から新興国経済の見通しは改善。

- インフレ低下は米連邦準備理事会(FRB)の利下げ転換を後押しする一方、依然底堅い米景気は利下げ開始を遅らせる要因に。欧州中央銀行(ECB)はインフレがピークを過ぎ、脆弱な経済環境において利下げ時期が近づいていることを示唆。日本銀行は今年前半にも予想されるマイナス金利政策解除のタイミングを慎重に見計らう。

- グローバル市場のリスクは、地政学的緊張、各中央銀行の金融政策の乖離、予想を上回る景気減速、インフレ再加速、中国経済の政策や成長見通しなど。

2. 市場テーマ

重なるFRBとECBの利下げ時期

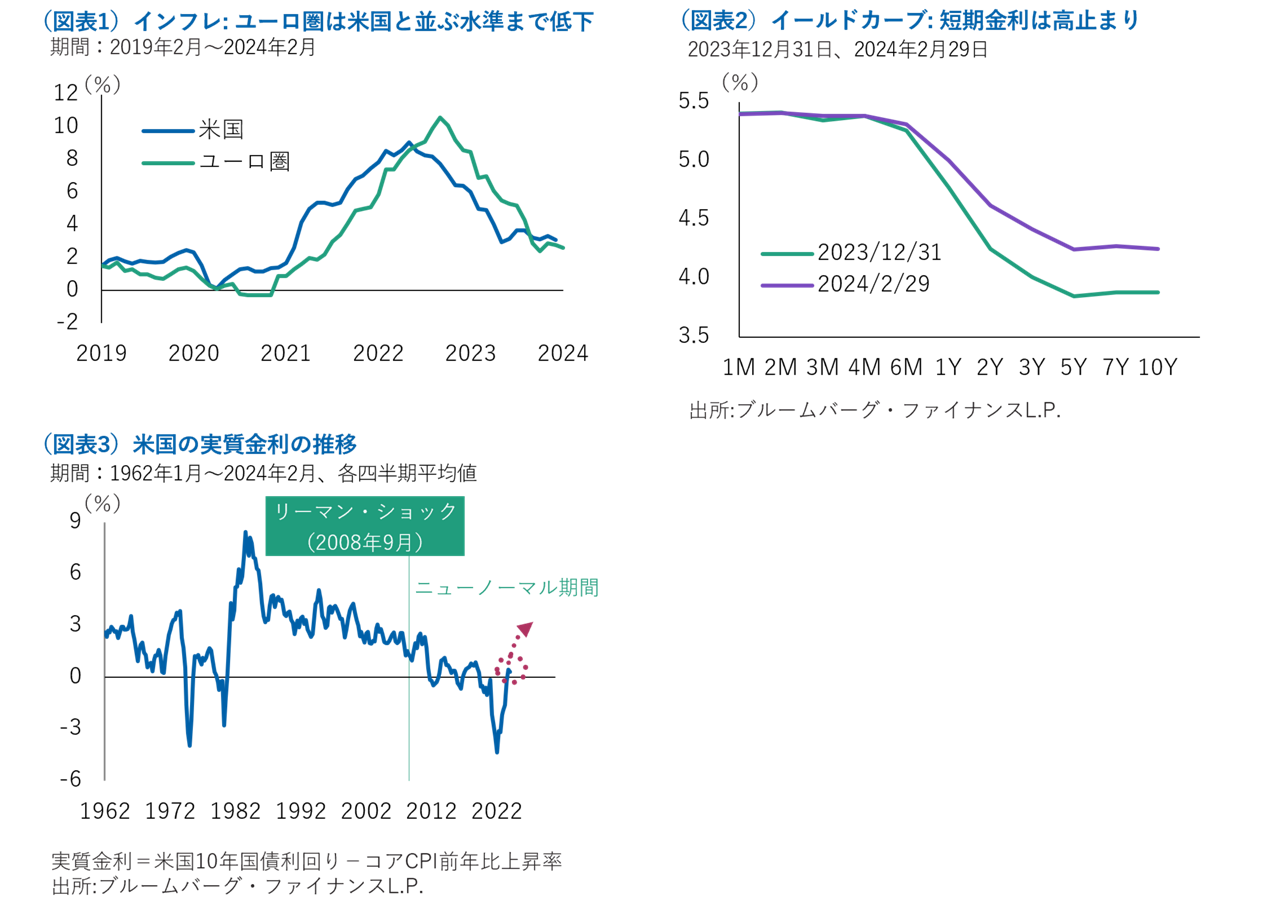

2024年を迎える時点では、米国FRBが先進国の中で先陣を切って利下げに踏み切り、欧州ECBによる利下げは遅れるとの見方がコンセンサスでした。しかし、米景気が予想外に強く、労働市場は依然好調であると同時にインフレ低下ペースは鈍いため、米国の利下げ観測は後退しています。対照的に、ユーロ圏はインフレ率が米国を下回る水準まで低下し(図表1)、景気が低調なため、ECBの利下げ観測が前倒しになってきました。ただ、ECBはインフレ圧力の低下を確実にするため賃金の伸びや労使交渉の行方を慎重に見守る忍耐強いアプローチを取っています。皮肉なことに、最近は少なくとも利下げのタイミングに関して双方の足並みが揃い、市場は現在、FRBとECBがいずれも6月に利下げを開始することを織り込んでいます。中央銀行の足並みが揃えばボラティリティの低下に一役買う可能性がありますが、6月までにはまだ不透明な点も多く、両者の利下げ時期が再びずれることも考えられます。

ブル・スティープ化はまだ実現せず

米国債券市場ではイールドカーブのブル・スティープ化(短期債主導の利回り低下)を見込む向きが主流でした。米国のイールドカーブは、これまで記録的な期間にわたって長期金利の方が短期金利よりも低い「逆イールド」状態(通常、景気後退の前兆と考えられます)が続いてきましたが、FRBが近く利下げに踏み切ることで、短期金利が長期金利以上に低下するとのシナリオを思い描く投資家が増えました。しかし、現在のところ、想定通りの展開は訪れていません(図表2)。米景気が思いのほか堅調で、景気後退が回避される確率が高まっているのです。これは経済面では朗報で、FRBも早期に利下げに着手する必要性が低下し、インフレを確実に抑え込むために政策金利を「より高く、より長く」維持する余地を得ることができたといえます。一方でこうした状況は、短期金利が近く低下することに賭けている債券投資家に好ましくない展開となっているばかりか、短期金利の低下によってマネー・マーケット・ファンド(MMF)に積み上がった6兆ドル超の資金がリスク資産に回帰すると予想した株式投資家にとっても期待外れの結果となっています。

実質金利の上昇とバリュー株

「リーマン・ショック」が起きた2008年以降の「ニューノーマル」経済とも呼ばれる期間に、名目金利から物価上昇率を差し引いた米国の実質金利はゼロ近辺へと低下し、それ以前に比べ「アブノーマル」な低水準でした。金融危機後のレバレッジ解消期には低金利が不可欠でしたが、コロナ禍後のインフレ急伸(≒実質金利の大幅マイナス)を経て足元プラス圏に回復した米国の実質金利は、ニューノーマル期間の水準にとどまることなく、今後もさらに上昇する可能性が高いと考えています(図表3)。金利上昇期には、①(コモディティ関連を含む)景気循環株や金融株の上昇につながったり、②将来と足元の利益の差が小さい(デュレーションが短い)、あるいは借入依存度が相対的に低い成熟企業に有利であったりすることから、総じてバリュー株の魅力が高い環境と考えられます。大型グロース株の中でもAIに関連したイノベーションが期待できる銘柄は長期的に引き続き有望視していますが、出遅れていたバリュー株にも大幅上昇の機会が以前より戻ってきたと考えます。

3. 各国・地域の経済環境

4. ポートフォリオ・ポジショニング

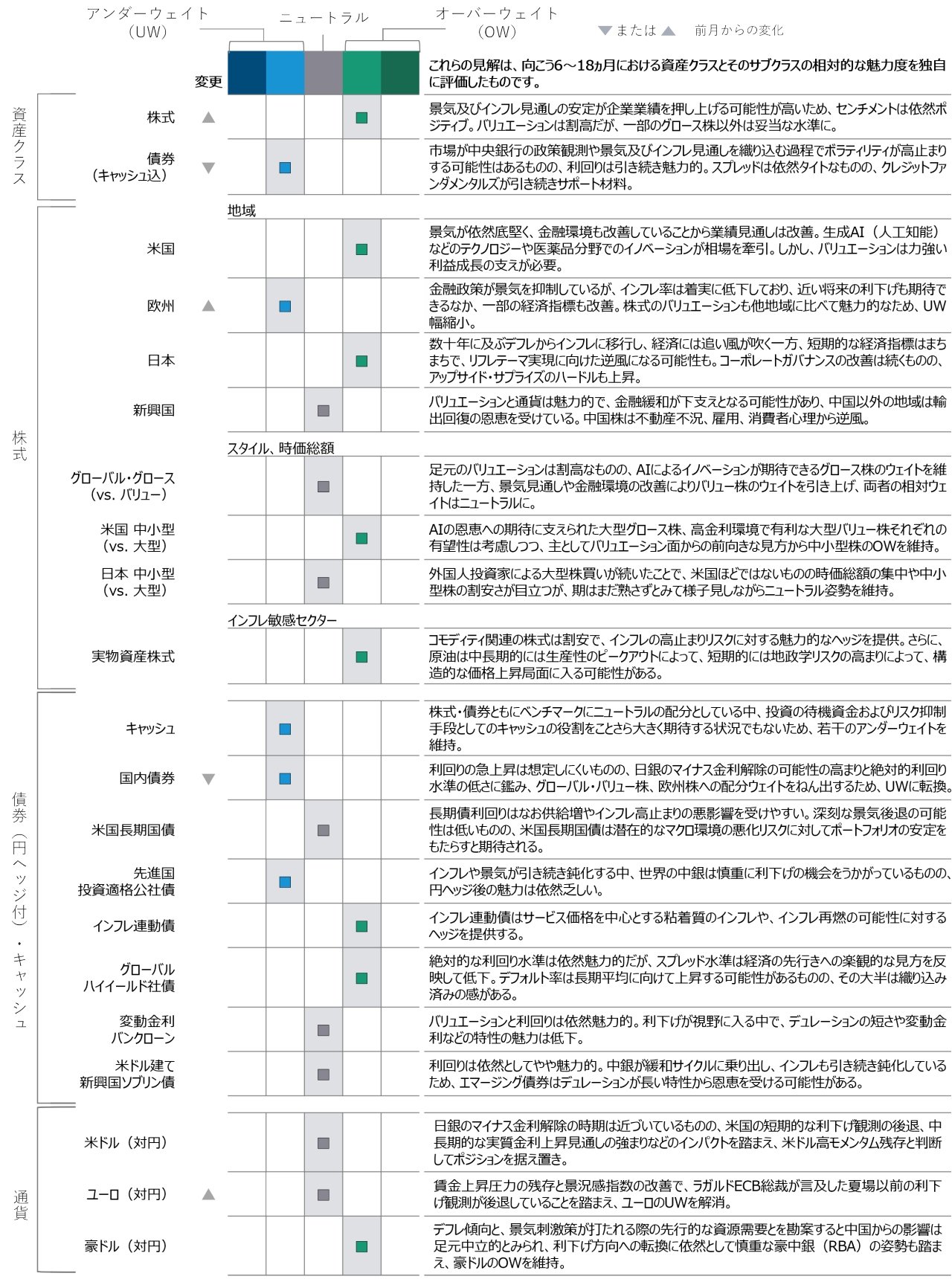

- 株式をオーバーウェイト、債券をアンダーウェイトに変更。その内訳は、マイナス金利解除が予想される中、コア債券である国内国債をアンダーウェイトとする一方、金利高止まりかつソフトランディング、またはインフレ再燃シナリオにおいて優位と見込むバリュー株に資金を振り向け。

- 株式の中で最も大きかった欧州のアンダーウェイト幅を縮小。多くの悪材料が株価に織り込まれ、中国経済の短期的な改善によるドイツ株への恩恵など、今後に期待できる材料も。

- 債券内ではキャッシュは投資の待機資金およびリスク抑制手段としての役割をことさら大きく期待する状況でもないため、若干のアンダーウェイトを継続。

- 国内国債をアンダーウェイトとする一方、絶対利回りが依然魅力的でファンダメンタルズがしっかりしているハイイールド債のオーバーウェイトを維持。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。過去の実績は将来のパフォーマンスを保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会