2023年8 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年8月号

作成基準日:2023年7月31日

1. 市場見通し

- 世界経済は全体として年後半の景気減速が見込まれるものの、家計や企業のバランスシートの強さに支えられ、金融政策の引き締めを受けても予想以上に底堅い国・地域もある。米国は予想以上に底堅い一方、欧州はドイツがマイルドリセッションで乗り切り、インフレ退治に引き続き注力。中国経済の再開は期待外れも、日本は内需回復の恩恵を受ける。

- 世界の中央銀行は金融政策引き締めのピークに近づきつつあるも、欧州や英国など一部地域では物価が下げ渋っているため、インフレに対する警戒姿勢は崩さず。一部の国・地域ではインフレが高止まりしており、経済指標次第では追加利上げに動く可能性も。

- グローバル市場のリスクは、予想を上回る景気減速、中央銀行の政策ミス、インフレ再加速、信用状況タイト化、地政学的緊張など。

2. 市場テーマ

金利上昇に鈍感

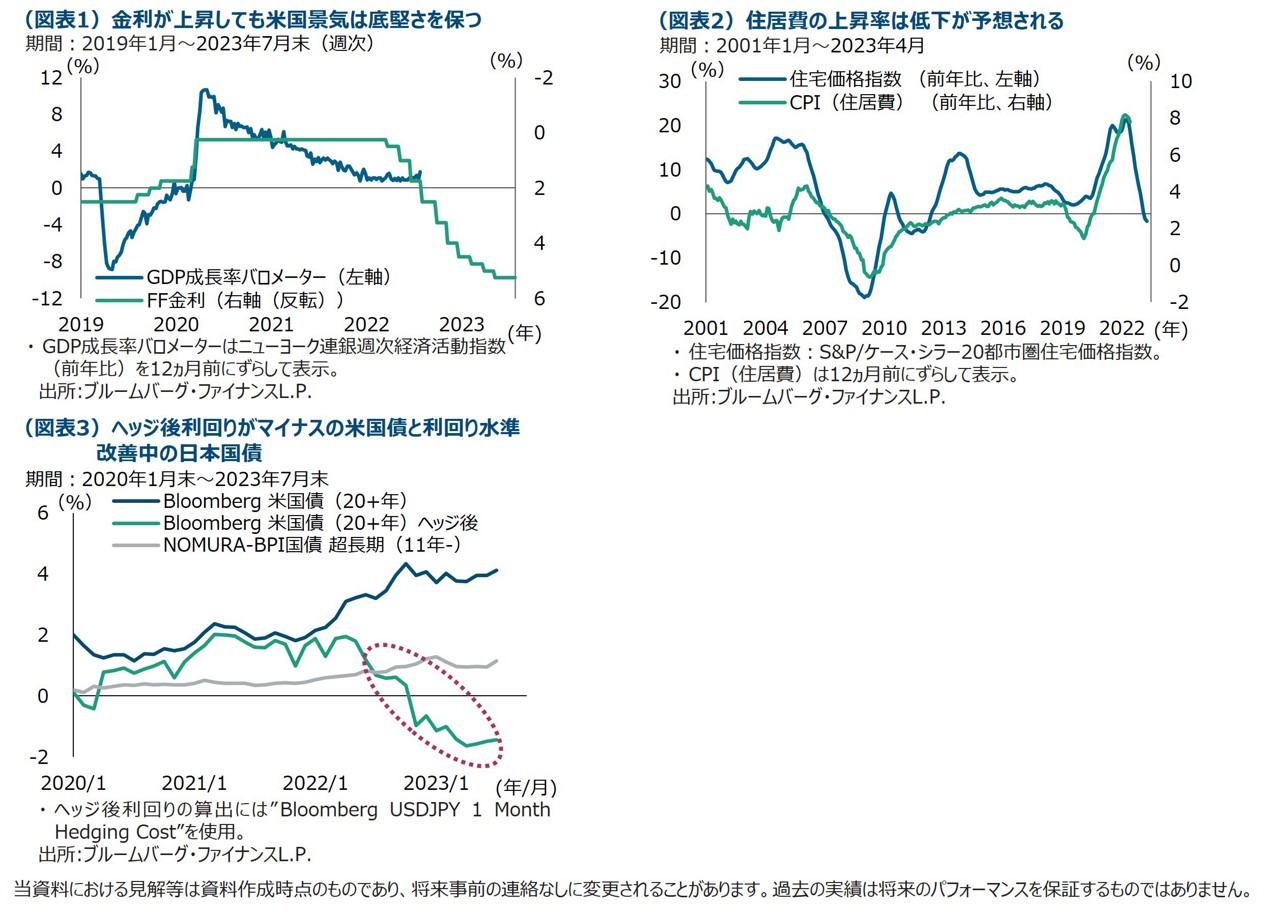

FF金利が約20年ぶりの高水準に上昇しても、米国経済は予想以上に底堅く、金利上昇に対する反応の鈍さが目立ちます(図表1)。通常であれば、金利が上昇すると、景気減速とそれに伴う雇用悪化が消費に波及するはずです。ところが、今回はインフレが鎮静化する中で労働市場のひっ迫が実質所得の伸びを支え、余剰貯蓄により家計のバランスシートの強さが維持されたことで、経済全体の底堅さが保たれています。しかも、米国は固定金利が住宅ローンの大半を占めるため、金利上昇は変動金利が主流の他の国・地域ほど悪影響を及ぼしていません。企業も金利が低い時に借り換えたところが多く、設備投資も高い金利での借り入れではなく、政府の景気刺激策が補完していることから金利上昇の影響をそれほど受けていないようです。米国経済はこれまでのところ以前のサイクルほど金利上昇に敏感ではないかもしれませんが、金融引き締めが狙い通りの効果を及ぼすのには、もうしばらく時間と様子を見る必要がありそうです。

住居費一服でも油断は禁物

住宅の家賃と帰属家賃(持家を借家とみなした場合の家賃)で構成される住居費は、米国消費者物価指数(CPI)の3分の1を占めます。帰属家賃は住宅価格との連動性が高く、住宅価格の変動による影響が遅れてCPIにあらわれる傾向があります。直近では、住宅価格が前年比で下落に転じたことから、住居費もピークから低下して全体のインフレ率を押し下げることが期待されています(図表2)。これは米連邦準備制度理事会(FRB)にとって歓迎すべき兆候ですが、米国経済の底堅さを示す最近の経済指標を受け、インフレがこのまま落ち着くのか、それとも再び上昇するか、不透明さはむしろ増しています。タイトな労働市場、好調なサービス業、家計の余剰貯蓄、エネルギー・食品価格の高騰など、他のCPI項目の上振れにつながる要因はたくさんあります。住居費の上昇一服ばかりに目を奪われないようにしたいところです。

日銀のYCC修正を受けた日本国債の売りは長続きせず

日本銀行は7月28日の金融政策決定会合で、長期金利を操作するイールドカーブコントロール(YCC)政策の運用について、指し値オペの水準を従来の0.5%から1.0%に引き上げる「柔軟化」措置を決めました。日本の物価をめぐっては、円安の再燃や燃料費への補助金の段階的縮小による上昇圧力が残り、来年にかけての金融政策には引き続き注意が必要とみていますが、今回の日銀の決定に関しては、「0%程度の誘導水準」や「上下0.5%程度を『めど』とする許容変動幅」などの金融緩和の枠組みが維持されたことにより、大方の想定外だったにしては市場の反応は比較的落ち着いていたようです。今回の決定後、日本国債の利回りは10年債で最大0.2%程度、20年債や30年債では同0.3%弱上昇しましたが、この水準は、ヘッジコストの拡大により米国債などにヘッジ付きで投資した場合の採算の悪化(図表3)に苦しんできた本邦投資家にとって絶好の代替投資手段確保の機会となりました。

3. 各国・地域の経済環境

4. ポートフォリオ・ポジショニング

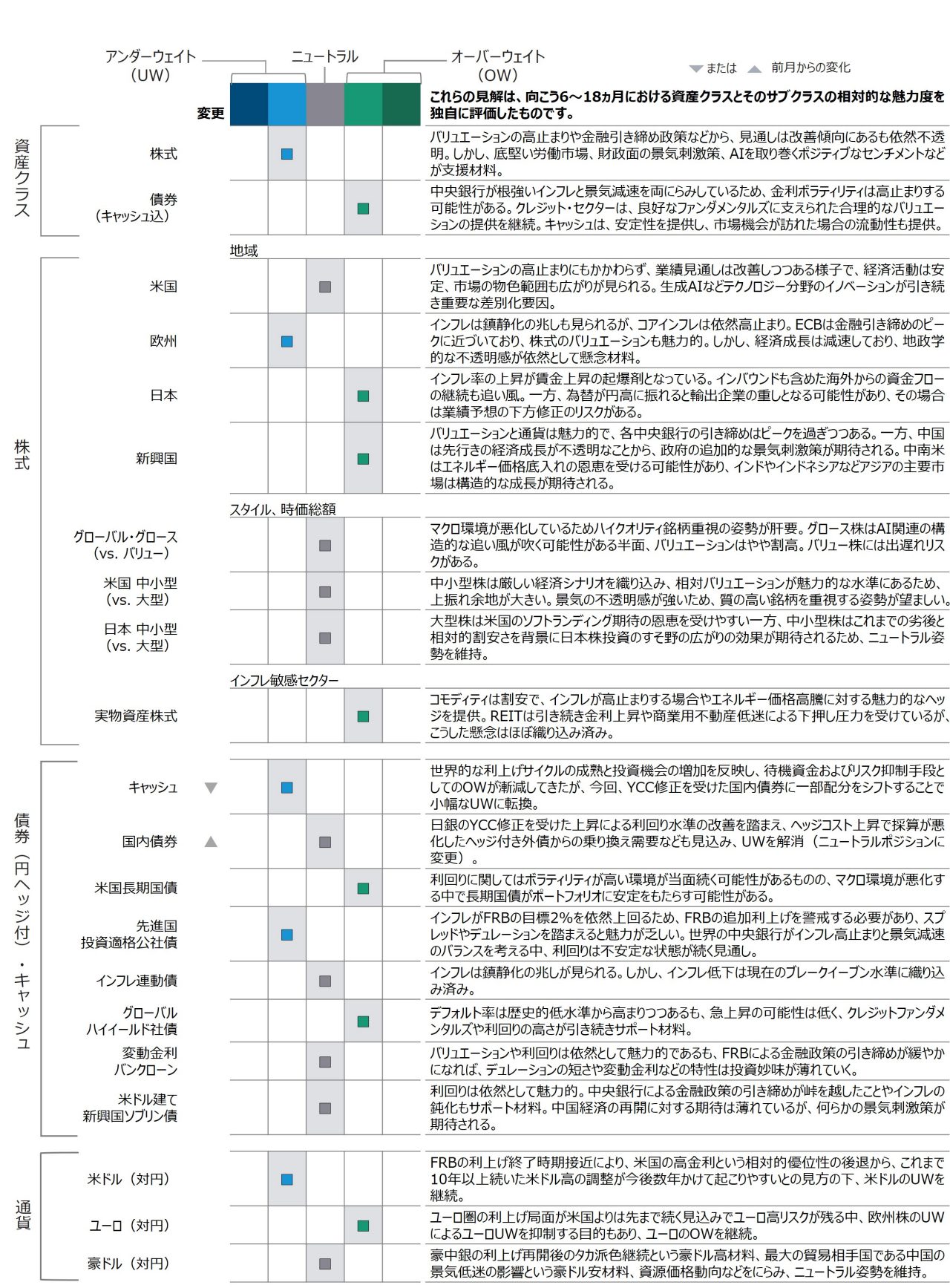

- 株式を小幅アンダーウェイトとし、キャッシュを選好。株式はバリュエーションが高止まりし、年後半の景気減速や収益環境の悪化が懸念され、債券は根強いインフレに対する中央銀行の追加的な金融引き締め姿勢を警戒。一方、キャッシュは流動性と安定性を提供。

- 株式では、経済再開によるインバウンドや旅行需要回復などが期待される日本株、各中央銀行の引き締めのピークが過ぎつつある新興国株式について、バリュエーションが魅力的としてオーバーウェイト継続。その他、エネルギー高騰リスクや、インフレが米連邦準備制度理事会(FRB)目標の2%を引き続き上回る場合に対するヘッジとして、実物資産株式のオーバーウェイトを継続。

- 債券では、グローバル・ハイイールド社債のオーバーウェイト継続によりインカムを追求しつつも、不透明なマクロ環境継続によるリスクヘッジの観点から、米長期国債のオーバーウェイトを継続。日本を除き先進国の大半は金融引き締めサイクルが終わりに近づいている可能性が高いが、金利のボラティリティは高止まりを想定。国内債券では、日銀のYCC修正を受けた利回り水準の改善を踏まえ、ヘッジコスト上昇で採算が悪化したヘッジ付き外債からの乗り換え需要なども見込み、キャッシュを原資にアンダーウェイトを解消。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

「Bloomberg®」及びブルームバーグ・インデックスは、ブルームバーグ・ファイナンスL.P.及びインデックスの管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(「BISL」)を含む関連会社(総称して「ブルームバーグ」)のサービスマークであり、特定目的での利用のためティー・ロウ・プライスにライセンス供与されています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ティー・ロウ・プライスの戦略を承認、支持、レビューまたは推奨するものではありません。ブルームバーグは本戦略に関連するデータまたは情報の適時性、正確性または網羅性を保証するものではありません。

S&Pが算出するインデックスはS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会