2023年8 月 / インサイト

バイ・アンド・アライン-次世代のバイ・アンド・メインテイン運用

インカム追求と気候変動に関する目標達成に資するネットゼロ・トランジション・フレームワーク

サマリー

気候変動とネットゼロ1への移行は、金融市場における大きな体系的変化であり、長期的にほぼすべての証券と資産クラスに影響を与えると予想されます。ティー・ロウ・プライスでは、投資家がこの複雑かつ困難な移行を達成することを支援するため、ネットゼロへのトランジションのフレームワークを策定し、バイ・アンド・メインテインを行う社債戦略に適用しています。このフレームワークは、エネルギー移行を促進しつつ、投資リターンの創出とリスク管理を目指すものです。

巨大なグローバル投資適格社債市場は、多くの投資機会をもたらします。これまで、この資産クラスにおける一般的なアプローチは、「バイ・アンド・メインテイン」でした。これらの戦略を取り巻く環境は依然として魅力的であると考えています。同時に、一部の投資家の間では、気候変動が投資パフォーマンスに影響を与える重大なリスク・ファクターとして認識していたり、投資資金を脱炭素化に振り向けたいと考えたりしているため、気候への影響を考慮することがかつてないほど重要になっています。バイ・アンド・メインテイン・アプローチを発展させることで、特定の気候変動に関する目標を考慮することができます。私たちはそのアプローチを「バイ・アンド・アライン」戦略と名付けています。

バイ・アンド・メインテイン戦略の魅力とは?

魅力的なインカムの獲得機会

一般的な投資適格社債におけるバイ・アンド・メインテイン戦略は、魅力的なインカムを獲得する機会をもたらします。2022年に国債利回りが急騰したことを受けて、投資適格社債の利回りは大幅に上昇しています。2023年6月末時点で、グローバル投資適格社債の利回りは5.2%以上2に達し、これは過去10年間で見るとかなり高い水準です。

取引コスト削減

バイ・アンド・メインテイン・アプローチでは、通常、債券を満期保有するため、ポートフォリオの売買回転率、すなわちセカンダリー市場で取引する必要性は低くなります。そのため、売買回転率の高いポートフォリオより取引コストを低く抑えることができます。中央銀行が金融引き締め政策を続けることで、市場の流動性に影響を及ぼし、結果としてセカンダリー市場における取引コストを上昇させる可能性があるため、この点は特に重要です。

景気後退時における強固なファンダメンタルズ

投資適格企業は強固なファンダメンタルズに支えられています。世界経済の成長鈍化は企業の利益とバランスシートに波及する可能性があるため、これは特に重要です。しかし、多くの企業が健全な状態で景気減速局面を迎えているため、この影響は部分的に軽減されます。私たちは大半の企業が今回の景気後退を乗り切ることができると予想しており、格下げリスクは限定的と思われます。JPモルガンによると、欧州投資適格社債ユニバースの中で、今年最初の5ヵ月間で格付機関による格下げの影響を受けた銘柄はわずか1.6%でした。

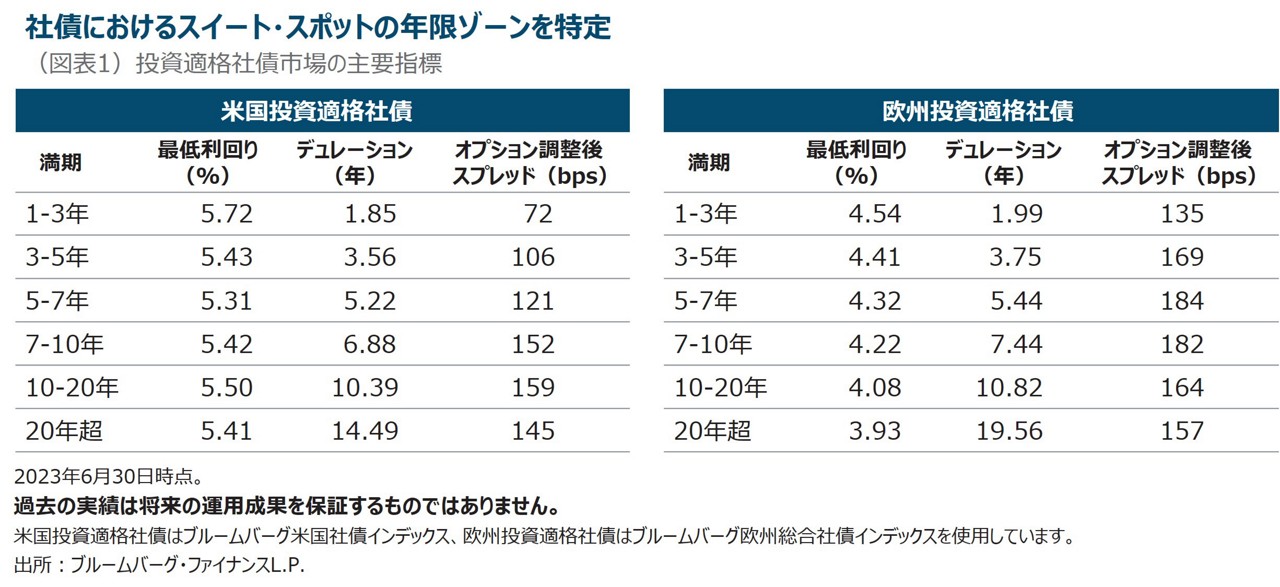

スイート・スポットはどこにあるか?

イールドカーブを見ると、足もとは短期の利回りが長期よりも高い逆イールドですが、スイート・スポットは5ー7年のデュレーション年限にあると考えています。

依然として魅力的な水準であり、イールドカーブのこのゾーンは分散効果を高め、機動的な銘柄選択を可能にすると考えています。重要な点として、この満期の年限ゾーンでは再投資リスクも低くなると見ています。その背景として、過去18ヵ月にわたる大規模な金融引き締めが遅れて影響を及ぼし、経済を圧迫しているため、中央銀行は早ければ来年に金融緩和政策を開始する可能性があると予想しているためです。

「バイ・アンド・メインテイン」から「バイ・アンド・アライン」に進化

気候への影響を考慮することが多くの投資家にとってますます重要になる中で、私たちは従来型のバイ・アンド・メインテイン戦略をどのように適応させれば、気候変動に関する目標に直接取り組むことができるかを検討しました。企業は、差し迫った気候変動の問題に取り組むように、投資家、規制当局、顧客などのステークホルダー(利害関係者)による監視と圧力の増大に直面しています。地球の気温上昇を産業革命前の水準と比べて1.5℃以内に抑えることを目指すパリ協定の目標に沿って、ネットゼロ目標を設定するように強い圧力がかかっています。

エネルギー移行および関連する温室効果ガス(GHG)排出量の削減目標は、多くの投資家にとって投資目標の重要な要素になると予想しています。そのために、バイ・アンド・メインテインの従来の特徴を取り入れつつ、気候変動に関する目標を組み込んだバイ・アンド・アライン・アプローチを構築しました。

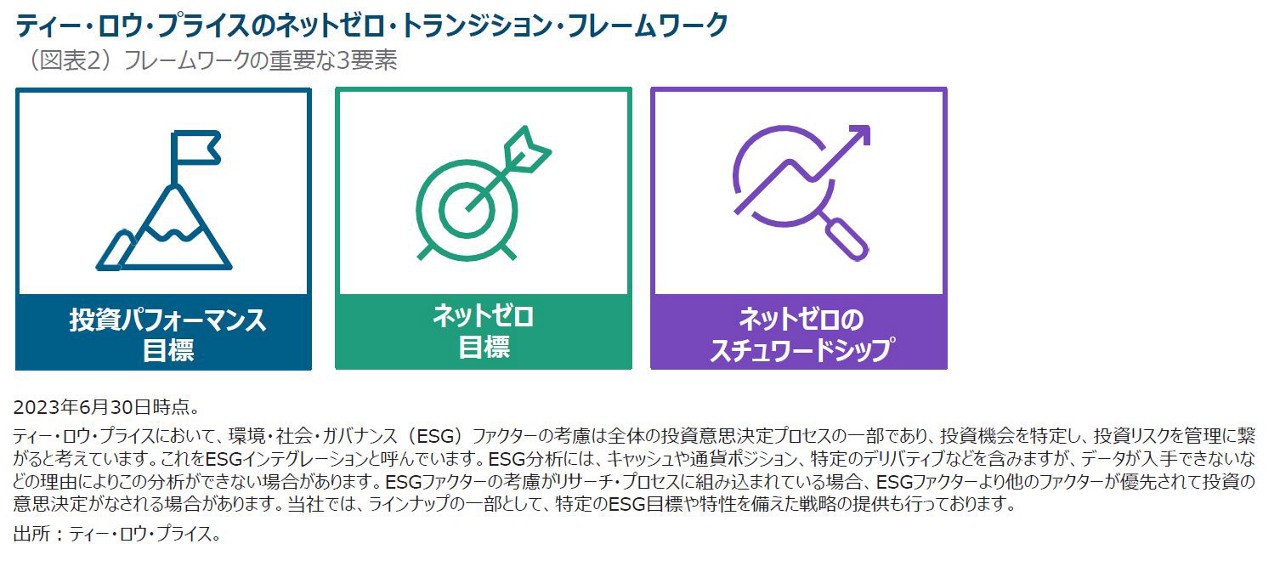

「バイ・アンド・アライン」とは何か

バイ・アンド・アラインは、社債運用戦略におけるバイ・アンド・メインテイン・アプローチを進化させ、投資リターンを追求するとともに具体的な気候変動に関する目標の達成を目指します。このアプローチは、次の3要素を備えたティー・ロウ・プライスのネットゼロ・トランジション・フレームワークを用いて構築されています。

1. 投資パフォーマンス目標

当フレームワークは、エネルギー移行を促進しつつ、ポートフォリオの投資目的と投資哲学に沿った投資リターンの創出とリスク管理を目指します。

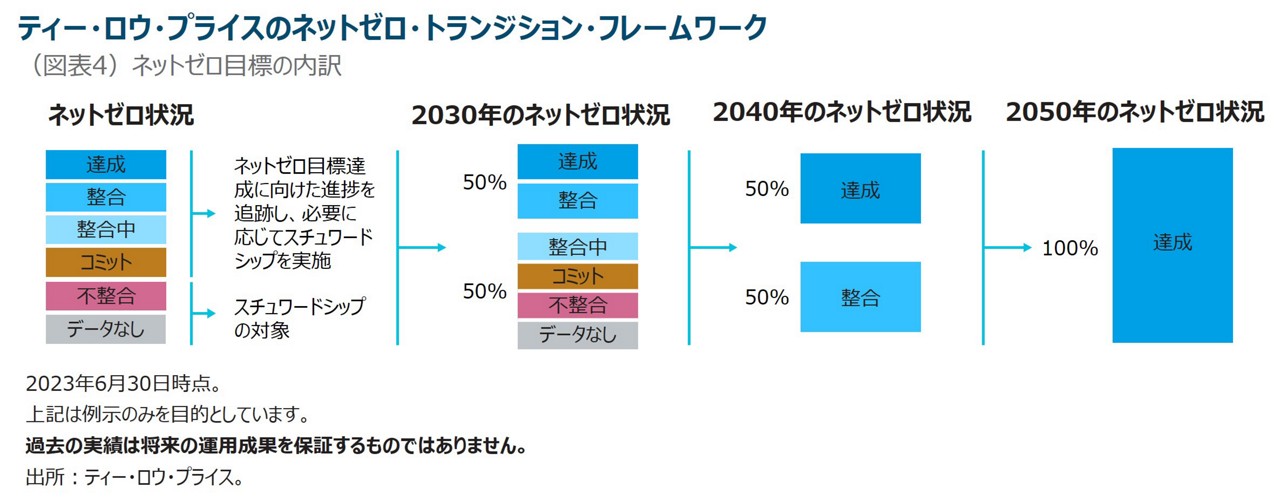

2. ネットゼロ目標

当フレームワークの下、気温上昇を1.5℃以内に抑える過程として、2030年、2040年、2050年におけるネットゼロ状況に関する明確な目標が設定されます。

3. ネットゼロのスチュワードシップ

ネットゼロ状況に関する目標に向けたポートフォリオの移行を支援するため、投資ユニバースの中でネットゼロ状況が「達成」または「整合」3していない企業へのエンゲージメントを行います。

加えて、ネットゼロ状況、カーボン・フットプリント、脱炭素への道筋、気候ソリューションとの整合性、エンゲージメントに関する統計、エンゲージメントにより得られた知見の例などの幅広い指標について、気候変動に関するポートフォリオの特性を記載する四半期レポートにおいて、投資家に透明性の高いデータを提供します。加えて、サステナブル投資および他の関連する主要な悪影響(PAI)に関する指標との整合性に関する報告書を提供します。

「バイ・アンド・アライン」の主な特徴

様々な投資機会から投資候補先を調査

当社のバイ・アンド・アライン・アプローチは、様々な投資機会から投資候補先を調査します。単に炭素排出量の多いセクターを投資ユニバースから除外するのではなく、ネットゼロへの移行が可能と考えられる発行体に注目します。炭素排出量の多い企業を除外することは容易で、投資家にも受け入れられやすいかもしれませんが、今後の気候変動に関する目標達成に向けて重要な変化をもたらす可能性がある企業へのエンゲージメントや、影響を及ぼす機会を放棄することになります。

アクティブ・エンゲージメント

エンゲージメントは当アプローチの重要な特徴です。当社は企業のパートナーとなり、環境に関する様々な問題に関して定期的にエンゲージメントを行うことで、その移行計画の理解を深めるよう努めます。当社のリサーチ体制と独自の責任投資モデル(RIIM)は、企業のネットゼロに向けた経路の進捗を分析することに役立ちます。このモデルによって、足もとで整合していない企業へのエンゲージメントの優先度を高めることができます。

中長期的なフォーカス

このアプローチは、特定の日におけるネットゼロ目標を設定する中長期的なフォーカスを特徴とします。これにより、短期的なGHG排出量の目標を設定する従来型のアプローチよりも、将来を見据えてネットゼロ投資ユニバースを評価することができると考えています。このアプローチを取ることで、ポートフォリオは、排出量の少ない企業ユニバースに限定するのではなく、脱炭素化への移行を最大化する企業に資本を提供する機会が得られます。

ESG債券の評価

環境・社会・ガバナンス(ESG)ラベル付き債券は、ポートフォリオの投資ユニバースとなる可能性はありますが、GHG排出量は最終的には発行体に帰属する特性値です。すなわち、ESGラベル付き債券への投資は、脱炭素化に加えて他のサステナブル目標に直接寄与する資本を提供する機会をもたらすことを意味します。これはポートフォリオ全体の気候ソリューションやサステナブル投資との整合性に反映されます。

当社は、独自のESG債券フレームワークを通じて、市場における各債券の質と信頼性を評価します。発行体の行動は改善してきているものの、この急成長している市場は、一部の発行体が自社の商品・サービスや投資の環境面での信頼性について誤解を招く情報を提供する、グリーンウォッシングの恐れがあることを示しています。そのため、リサーチが極めて重要であり、ESG債券フレームワークは、このカテゴリーにおける債券の厳格な分析と継続的なモニタリングを提供することで、リサーチに寄与します。

ポートフォリオ構築

ポートフォリオを構築する上で、出発点はファンダメンタルズに関するボトムアップのリサーチです。企業がエネルギー移行と物理的適応の両面でどのように気候変動に対応しているかについては、アナリストがリサーチ・プロセスにおいて考慮します。当社は受託者責任の一環として、投資先企業がどのように気候変動へのエクスポージャーを評価し、環境面でのサステナビリティを長期的な事業戦略計画に組み込んでいるかを把握します。長期的に、気候変動はほぼすべての証券に影響を与えると想定されます。

分析を支える専門の責任投資(RI)チームと独自のRIIMツールは、投資先に影響を与えうるESGファクターの積極的かつ体系的な分析に役立ちます。発行体のネットゼロ目標の独自評価は重要な要素であり、RIチームは独自のフレームワークを用いてこの点に関する企業の進捗を評価します。このプロセスは、発行体の目標が科学的根拠に基づくネットゼロの軌道に実際に沿っていることを確認し、短中期のGHG削減目標、各目標の信頼性、企業が科学的根拠に基づく目標(SBT)イニシアチブによる検証を得ているか否かなど様々な側面を考慮します。これらの目標に照らしたパフォーマンスの継続的な進捗の評価と測定は、企業へのエンゲージメントにより補完されます。エンゲージメントでは、フィードバックを提供し、ベストプラクティスを奨励する機会が得られます。

次に、このボトムアップのリサーチをネットゼロ移行フレームワークおよびマクロ経済見通しやセクター間の相対価値などトップダウンの考慮と組み合わせます。その後、個別発行体とポートフォリオの両レベルでリスク・エクスポージャーを管理しつつ、約90~100銘柄のポートフォリオを構築します。

当社の役割は、気候変動がポートフォリオにどのような影響を与えるかを判断し、投資家のニーズに応えるソリューションを提供することです。ティー・ロウ・プライスのネットゼロ・トランジション・フレームワークと社債運用戦略におけるバイ・アンド・アライン・アプローチの発展は、投資戦略の一環として、投資リターンとともに気候変動に関する移行目標に同時に達成するように努める顧客を支援することができると考えています。

追加情報

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

1 ネットゼロとは、大気に追加された温室効果ガスの排出量が削減量(森林吸収、炭素の捕捉・貯蔵など)と等しい状態をいいます。

2 ブルームバーグ・グローバル投資適格社債インデックスで見た2023年6月30日時点の最終利回り。 過去の実績は将来の成果を保証するものではありません。

3 達成は、企業がセクターおよび地域の2050年に向けた経路により義務付けられた排出原単位を既に達成しており、継続的な投資計画またはビジネス・モデルによりこのパフォーマンスが維持されると期待される状況をいいます。

整合は、企業が地球の気温上昇を1.5°C以内に抑える短中期の過程における目標も含めた2050年のネットゼロ目標を設定し、GHG排出原単位がその目標に沿っており、脱炭素化計画が信頼に足り、設備投資計画とも整合性を有する状況をいいます。

追加ディスクロージャー

「Bloomberg®」及びブルームバーグ・インデックスは、ブルームバーグ・ファイナンスL.P.及びインデックスの管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(「BISL」)を含む関連会社(総称して「ブルームバーグ」)のサービスマークであり、特定目的での利用のためティー・ロウ・プライスにライセンス供与されています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ティー・ロウ・プライスの戦略を承認、支持、レビューまたは推奨するものではありません。ブルームバーグは本戦略に関連するデータまたは情報の適時性、正確性または網羅性を保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会