2023年6 月 / インサイト

アクティブな金利リスク管理のために

ボラティリティが高い市場が続く可能性が高いなか、アクティブ・アプローチが引き続き重要

サマリー

- 不確実性の高い投資環境を踏まえると、アクティブな金利リスク管理が必要とされ、それが投資パフォーマンスを左右する要因のひとつになると考えられる。

- 修正・実効デュレーションといった分析的デュレーションは、価格感応度を単純化し 過ぎる傾向があり、実在変数を考慮しないため、過去の実績に基づく実証的デュレーションが、より優れた実践的な金利リスクの指標になり得る。

- 国・地域、コンベクシティ、イールドカーブのポジショニング、銘柄選択などにもリスク管理やアルファ創出機会を見出せるため、アクティブな金利リスクの管理のためには、デュレーション管理の先まで踏み込む必要がある。

インフレの高止まり、経済成長の鈍化、中央銀行の引き締め政策、銀行セクターに対する不安など不確実性が高い環境を背景に、高ボラティリティが継続する可能性が高いため、金利リスクの管理は引き続き極めて重要です。

過去数年にわたり、多くの債券運用マネジャーは、金利リスクの管理よりもクレジットに関するアクティブな投資判断によって、インフォメーション・レシオを高めることができると想定してきました。2022年3月まで、緩和的なスタンスで中央銀行が世界金融危機後の時代を牽引し、金利ボラティリティを抑制し続けたため、クレジット優先のアプローチは総じて有効でした。しかし、中央銀行の後ろ盾が後退する中で、環境は変化し、金利ボラティリティが作為的に低く抑えられていた時代は終わったように思われます(図表1)。

予想を上回るインフレと中央銀行による過去20年以上で最も積極的な利上げサイクルを受けて、2022年に金利ボラティリティは大幅に上昇しました。2023年当初は年内に多少なりとも低下する期待がわずかにあったものの、銀行破綻に端を発した銀行セクターをめぐる懸念が台頭し、不確実性で揺れていた市場に、新たな不安材料をもたらしました。このような環境では、将来にわたってアクティブに金利リスクを管理していく必要があり、それが投資パフォーマンスを決する要因のひとつになると考えています。特に、中央銀行の後ろ盾が消滅したいま、金利ボラティリティの抑制をもたらす最後の拠り所となる買い手は見当たりません。

こうした環境下、アクティブ運用を主眼とするティー・ロウ・プライスはアクティブな金利リスク管理に長ける運用会社であると自負しています。本レポートでは、金利リスクを管理する際に考慮すべき鍵となる変数について詳しく説明します。

分析的デュレーションは実在変数を考慮しない

金利リスクの測定方法は複数ありますが、最も一般的なのは、修正デュレーションや実効デュレーションなどの分析的デュレーション指標です。しかし、グローバル債券を投資対象とするポートフォリオにおいて、分析的デュレーションは実際の金利リスクを限定的にしか説明できません。なぜなら、特にグローバルに分散されているポートフォリオや複数のセクターで構成されているポートフォリオといった複合的なポートフォリオの価格感応度を単純化して計測する方法だからです。また、分析的デュレーションは、債券価格の金利変化に対する非線形の関係を測定する重要な指標である債券のコンベクシティを捕捉しません。コンベクシティについては、後に詳しく説明します。

私たちは、分析的デュレーションとともに実証的デュレーションを分析することによって、利回りの変化がポートフォリオにどのように影響を与えるかについて理解を深めることができると考えています。実証的デュレーションは、実効デュレーションのように所与の数式ではなく、過去のデータに基づいて債券のデュレーションを計算します。過去の市場ベースの債券価格と米国債利回りの回帰分析を用いて、債券の実証的デュレーションを推定します。

つまり、過去の関係を見ることで、実証的デュレーションは、参照となる債券の利回りの変化に対する債券価格の感応度を示します。最も一般的に参照される債券は米国債です。この感応度は、スプレッド水準、銘柄固有の要因、テクニカル(需給状況)などの変数によって変化します。

実証的デュレーションは、価格感応度の有効な指標であるものの、過去が将来の優れた指針であるという仮定に依拠します。回帰分析は使用した期間によって影響を受ける場合があり、異なる期間を使用すれば異なる結果を生み出します。そのため、私たちは複数期間を用いて実証的デュレーションを計算します。これは、異なる時間軸での回帰の安定性を観察したり、より短期かつ直近のデータを用いた場合の変化を観測することに役立ちます。

デュレーションを超えた検討が不可欠

実証的デュレーションはアクティブな金利リスク管理への優れた出発点ですが、欠点もあります。金利リスクを効率的に管理するには、デュレーション以外の要素も重要です。リスク管理やアルファ創出の機会は、国・地域配分、コンベクシティ、カーブのポジショニング、銘柄選択にも見出せるからです。

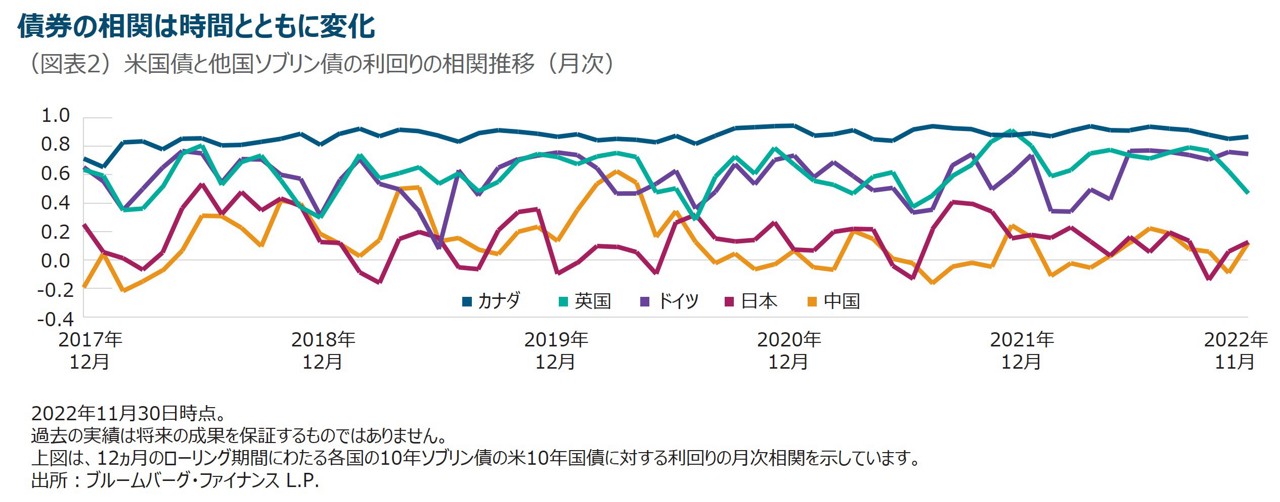

相関は時間とともに変化し、不安定

グローバル債券ポートフォリオは、一般的に複数の国の国債利回りカーブへの配分によって構成されます。そして各国の利回りカーブの相関は様々です。例えば、カナダ国債利回りは、一般的に米国債利回りとの相関が最も高く、最も安定しています。その他の国の相関は様々で、多くの場合、時間とともに変化しています(図表2)。

相関が異なる理由として、各国特有のファンダメンタルズ要因(インフレや財政収支など)や市場要因(グローバル投資家の市場参加度合いや国内需要)などが挙げられます。過去の関係を理解することは重要ですが、実効ベースで金利を効果的に管理するには、足元の要因が各債券の相関にどのような影響を与える可能性があるかを検討することも重要です。だからこそ、個別国の分析は不可欠であると考えています。

コンベクシティの重要性

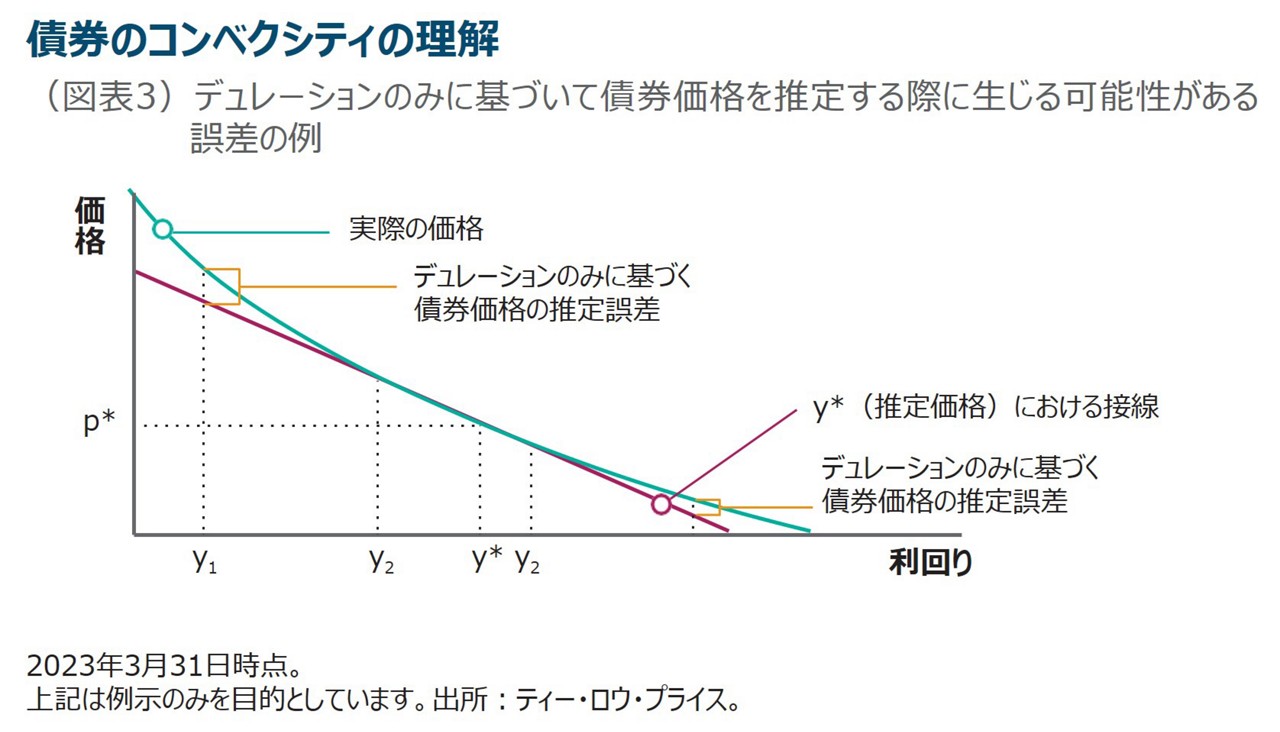

債券価格と利回りの関係は曲線であり、金利リスクを管理するにはその凸形状(コンベクシティ)を検証することも重要です。前述のとおり、分析的デュレーションはこのコンベクシティを考慮せず、価格と利回りの関係を直線的なものと仮定しています。

利回りの変化が小さい場合、そうした考え方でも問題ないと思われますが、利回りの変化が大きい場合、コンベクシティを考慮しないと、債券価格を過小評価することになります(コールやオプションの組み込まれていない債券の場合)。これは、分析的デュレーションが価格利回り曲線に接する直線上の点として計算されるものであり、この直線と曲線の距離は、利回りが上下に動くほど拡大する為です(図表3)。

コンベクシティは、価格利回り曲線に沿って利回りが変化した場合のデュレーションの変化率を示します。つまり、デュレーションを利回りで一階微分して求められる価格利回り曲線をさらに二階微分したものです。基本的な債券のコンベクシティは常にプラス(ポジティブ・コンベクシティ)です。さらに、価格利回り曲線は、金利の上昇につれて平坦化するため、コンベクシティによって、通常、価格の下落幅より上昇幅の方が大きくなります。すなわち、利回りの変化による価格の変化幅は、利回りが上昇する時より低下する時の方がわずかに大きくなります。したがって、コンベクシティが大きい債券では一般的に、利回りの一定の低下によるキャピタル・ゲインが、利回りが同程度に上昇した場合に生じるキャピタル・ロスよりも大きくなります。このように、コンベクシティは魅力的な特性であり、その結果として、コンベクシティの水準が高い証券は、一般的にプレミアムがつく傾向があります。

反対に、コーラブル債は、負のコンベクシティ(ネガティブ・コンベクシティ)を持つ特性があり、その保有者は、通常この不利な特性に見合うプレミアムを要求します。コーラブル債では、金利が低下すると、発行体はさらに良い条件での資金調達を行うために、債券をコール(期限前償還)するインセンティブが高まります。そのため、金利の低下局面で、コーラブル債の価格はノンコーラブル債ほど急速に上昇しません。コーラブル債はコールされる可能性が高まると、価格が下落する可能性さえあります。そのため、コーラブル債の価格利回り曲線の形状は、一般的に凹型で、負のコンベクシティとなります。

私たちは一般的にポジティブ・コンベクシティの債券を選好しますが、受け取る可能性があるプレミアムが利回り変化による債券価格の下落幅を上回る場合、ネガティブ・コンベクシティの債券への投資が魅力的となる可能性があります。

イールドカーブのポジショニングの重要性

金利リスクを検証する上で、イールドカーブのどこでポジションを保有するかは、非常に重要な要素です。2022年は、ほとんどの国でソブリン債イールドカーブが大幅にフラット化し、逆イールドとなる国も出る年でした。短期債利回りの変化が長期債利回りを大きく上回りました。

キーレート・デュレーションは、特定の年限の債券利回りが100ベーシス・ポイント(bps)変化した時の債券価格の変化を計算します。イールドカーブが平行に変化しない(年限によって異なる)場合、キーレート・デュレーションによって、より高い精度で金利リスクを評価することができます。

イールドカーブは、年限によって影響を受ける要因が異なり、短期債は主に中央銀行の政策金利に影響されます。技術的に言うと、長期債利回りは、短期金利の長期的な外挿に期間プレミアムを加えたものです。しかし、年限が長くなるほど、長期的な経済成長やインフレ期待が利回りの方向性を決定する上でより重要になります。テクニカル面もリスク管理において重要です。例えば、英国年金が超長期英国債を長く支えてきた結果、イールドカーブは超長期ゾーンで逆イールドになっています。金利を効果的に管理するには、これらの要因を考慮して、最も魅力的なキーレートでポートフォリオの金利エクスポージャーを保有し、キャピタル・ロスを被る可能性が高い年限を回避しなければなりません。

逆イールドは、正常な形状の順イールドカーブと比較して、キャリーやロールダウン特性の魅力が劣ることにも注意する必要があります。この点については、逆イールドにおいて長期債のポジションをとる際にも考慮しなければなりません。

金融商品の選択は重要な考慮事項

金融派生商品の選択は、金融商品によって利点と欠点が異なるため、金利リスクを管理する際に考慮すべき重要な要素です。多くの場合、金利に関する見通しを実行する最も効果的な方法は、デリバティブによる方法です。運用マネジャーは、デリバティブを利用することで、多額の資金拠出や裏付け債券の取引を行うことなく、ポートフォリオのキーレートに対する感応度を変えることができるからです。

国債先物とスワップは、その損益が一般的に裏付け債券の価格と直線的な関係にあるため、多くの場合、デルタ・ワン・デリバティブと言われます。最も一般的に利用されるのは、金利先物と金利スワップです。金利スワップは店頭デリバティブですが、国債先物は取引所で取引されています。世界金融危機後、米国の規制当局は、カウンターパーティ・リスクを軽減するため、金利スワップの清算を義務づけました。その結果、金利スワップの取引コストが上昇し、一般的に国債先物より割高になります。

しかし、金利スワップは通常、国債先物より金利リスクを純粋に反映します。なぜなら、国債先物は、その裏付け資産となり得る国債群の中でどれが最割安銘柄かによって、デュレーション、価格、コンベクシティが異なるからです。また、国債先物の満期は限定的です(2年、3年、5年、10年、超長期)。これらの先物には、各々、その裏付けとなりえる国債の満期の範囲が決められており、先物契約を締結する時点では、裏付けとなる国債の満期はこの範囲内であればどこにでもなり得る状況です。

また、流動性は受渡日の近い期近物に偏るため、国債先物は3カ月ごとにロールする必要があります。このロール・プロセスは、金利スワップと比較して追加の取引コストを発生させます。

通常テール・リスクをヘッジするケースで凸型のペイオフが望ましい場合、オプションが利用されます。それには、債券先物オプションや金利スワップ・オプション(スワップション)が含まれます。これらのオプションのコストは、主に行使価格、残存期間および市場ボラティリティによって決まります。これらの金融商品のデルタは変化するため、ポートフォリオの金利リスクは、オプションがさらにイン・ザ・マネーまたはアウト・オブ・ザ・マネーになると、大幅に変化する可能性があります。

金利ボラティリティは高止まり

中央銀行はもはや市場を支える量的緩和を実施していないため、金利ボラティリティが作為的に低い時代は終わった可能性が高いと考えています。加えて、市場は現在、他の一連の不確実性や課題に直面しているため、2023年も引き続き、アクティブな金利リスク管理が必要とされ、それが投資パフォーマンスを左右する要因のひとつになると考えています。しかし、前述のとおり、ポートフォリオのデュレーションを管理するだけでなく、その先まで踏み込むことが重要です。なぜなら、リスク管理とアルファ創出機会は、国・地域配分、コンベクシティ、イールドカーブのポジショニング、銘柄選択にも見出すことができるからです。そのため、私たちは、アクティブな金利リスクを管理するためのアプローチにおいて、様々な重要な変数を考慮しています。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

ICEの出所:ICE Data Indices, LLC(「ICEデータ」)のデータは許可を得て使用しています。ICEデータ、その関連会社および第三者サプライヤーは、インデックス、インデックス・データおよびそれらに含まれ、それらに関連し、またはそれらから派生するデータの特定の使用目的における商品性または適合性の保証を含め、明示的にも黙示的にもいかなる保証および表明もしません。ICEデータ、その関連会社および第三者サプライヤーは、インデックス、インデックス・データまたはその構成要素の妥当性、正確性、適時性または完全性に関するいかなる損害または責任も負いません。インデックス・データおよびそのすべての構成要素は「現状有姿」で提供され、利用者自身の責任において利用されます。ICEデータ、その関連会社および第三者サプライヤーは、ティー・ロウ・プライスまたはその製品もしくはサービスに対する出資、承認または推薦はしません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会