Maggio 2023 / INVESTMENT INSIGHTS

L'arte di gestire attivamente il rischio di tasso d'interesse

In un contesto in cui la volatilità è destinata a persistere, un approccio attivo rimane cruciale.

Punti essenziali

- In un contesto di grande incertezza per gli investimenti, riteniamo che il rischio di tasso d'interesse continuerà a essere una fonte di volatilità che deve essere gestita attivamente.

- Crediamo che la duration empirica possa essere una misura più pratica del rischio di tasso d'interesse, in quanto la duration analitica tende a semplificare eccessivamente la sensibilità ai prezzi e a ignorare le variabili della vita reale.

- La gestione attiva dei tassi d'interesse dovrebbe andare oltre la gestione della duration, poiché è possibile trovare rischi e opportunità di alfa anche nella selezione dei paesi, nella convessità, nel posizionamento sulla curva e nella scelta dei titoli.

La gestione del rischio di tasso d'interesse rimane un aspetto cruciale, in un contesto in cui la volatilità sembra destinata a persistere a fronte di uno scenario estremamente incerto, caratterizzato da un'inflazione vischiosa, da un rallentamento della crescita, da un inasprimento delle politiche delle banche centrali e dai timori che gravano sul settore bancario.

Per diversi anni, molti gestori obbligazionari hanno ritenuto che fosse possibile ottenere migliori information ratio attraverso decisioni attive sul credito piuttosto che con la gestione del rischio di tasso d'interesse. Questo approccio è stato generalmente efficace nell'era post-crisi finanziaria, quando le banche centrali hanno privilegiato un orientamento molto accomodante, mantenendo la volatilità dei tassi contenuta. Ma, con il ritiro di queste politiche, il contesto è cambiato e gli anni di volatilità dei tassi d'interesse artificialmente bassa sono ormai alle nostre spalle.

Nel 2022 la volatilità dei tassi d'interesse è sensibilmente aumentata, alimentata dai dati sorprendenti sull'inflazione e dall'avvio da parte delle banche centrali dei cicli di rialzo più aggressivi da oltre due decenni a questa parte. Quest'anno vi era la speranza che la volatilità dei tassi potesse diminuire leggermente, ma i timori legati al settore bancario hanno aggiunto una nuova incertezza a una serie di questioni già difficili da affrontare per i mercati. In questo contesto di grande incertezza, riteniamo che il rischio di tasso d'interesse continuerà a essere una fonte di volatilità degli investimenti che dovrà essere gestita attivamente anche in futuro, soprattutto in assenza del sostegno delle banche centrali, senza un acquirente di ultima istanza che possa contribuire a contenere la volatilità dei tassi.

In T. Rowe Price, ci definiamo con orgoglio gestori attivi dei tassi d'interesse. In questo articolo illustriamo le principali variabili che riteniamo debbano essere prese in considerazione nella gestione del rischio di tasso d'interesse.

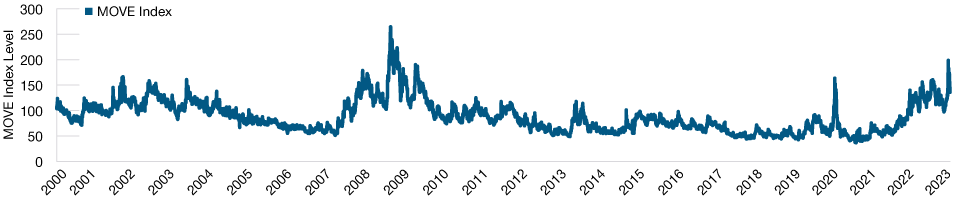

La volatilità dei tassi d'interesse rimane elevata

(Fig. 1) Livelli dell'indice MOVE dall'inizio del 2000

Al 31/03/2023.

La performance passata non è un indicatore attendibile della performance futura.

Il periodo di riferimento è compreso tra il 7 aprile 2000 e il 31 marzo 2023.

MOVE-ICE L'indice BofA MOVE traccua la volatilità implicita dei Treasury attraverso le opzioni a 1 mese.

Fonte: Bloomberg Finance L.P.

La duration analitica non tiene conto delle variabili della vita reale

Esistono diverse modalità di misurazione del rischio di tasso d'interesse, la più comune delle quali è rappresentata da misure analitiche di duration, come la duration modificata o effettiva. Tuttavia, in un portafoglio globale di titoli obbligazionari, la duration analitica ha un potere esplicativo limitato rispetto al rischio di tasso d'interesse reale. Questo perché semplifica in modo eccessivo la sensibilità ai prezzi di un portafoglio obbligazionario, in particolare se questo è diversificato a livello globale e/o è composto da più segmenti. La duration analitica, inoltre, non coglie la convessità di un'obbligazione, un'importante misura della relazione non lineare esistente tra il prezzo di un'obbligazione e le variazioni dei tassi d'interesse, che esamineremo in dettaglio più avanti nell'articolo.

Siamo convinti che l'analisi della duration empirica insieme a quella analitica possa aiutarci a capire meglio come i portafogli saranno influenzati dalle variazioni dei rendimenti. La duration empirica calcola la duration di un'obbligazione sulla base di dati storici piuttosto che di una formula predefinita, come fa invece la duration effettiva. Per stimare la duration empirica di un'obbligazione si ricorre all'analisi di regressione dei prezzi di mercato storici delle obbligazioni e dei rendimenti dei Treasury statunitensi.

Più semplicemente, osservando la relazione storica, la duration empirica indica quanto il prezzo di un'obbligazione sarà sensibile alle variazioni del rendimento di un'obbligazione di riferimento, nella maggior parte dei casi i Treasury statunitensi. Questa sensibilità varia a seconda di variabili quali i livelli di spread, i fattori idiosincratici e i dati tecnici.

La duration empirica, oltre a essere un indicatore efficiente della sensibilità ai prezzi, si basa sul presupposto che la storia sia una guida valida per il futuro. L'analisi di regressione può talvolta essere sensibile al periodo scelto, per cui periodi di riferimenti diversi generano risultati diversi. Pertanto, calcoliamo la duration empirica utilizzando intervalli di tempo multipli. Questo ci aiuta a osservare la stabilità della regressione su diversi archi temporali, nonché a riscontrare se vi sono cambiamenti utilizzando una storia più breve e&recente.

È essenziale guardare oltre la duration

Pur essendo un buon punto di partenza, la duration empirica presenta alcuni inconvenienti. Siamo convinti che per una gestione efficace dei rischi legati ai tassi d'interesse sia importante andare oltre la duration, poiché i rischi e le opportunità di alfa possono essere individuati anche nella selezione dei paesi, nella convessità, nel posizionamento sulla curva e nella scelta dei&titoli.

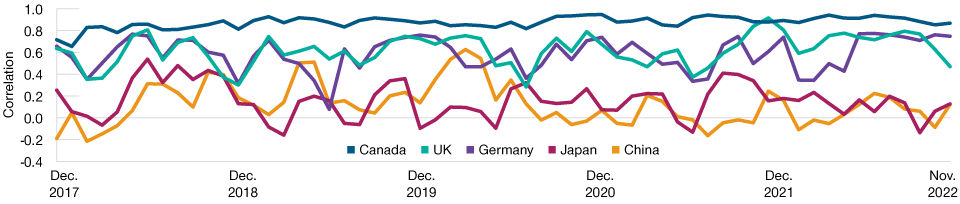

Le correlazioni variano e sono instabili nel tempo

I portafogli obbligazionari globali sono generalmente composti da allocazioni a più curve di titoli sovrani. La correlazione tra di esse può variare notevolmente. Ad&esempio, la curva sovrana canadese presenta di solito la correlazione più elevata e stabile con la curva dei Treasury statunitensi. Le correlazioni di altri paesi variano ampiamente e sono spesso instabili nel tempo, come illustrato nella Figura2.

Le correlazioni tra obbligazioni sono instabili nel tempo

(Fig. 2) Correlazioni mensili dei rendimenti di diverse obbligazioni sovrane rispetto a Treasury& USA

Al 30/11/2022.

La performance passata non è un indicatore attendibile della performance futura.

TIl grafico mostra le correlazioni mensili dei rendimenti di diverse obbligazioni sovrane a 10 anni rispetto al Treasury USA a 10 anni su periodi rolling di 12 mesi.

Fonte: Bloomberg Finance L.P.

Le ragioni per cui le correlazioni variano tra i vari paesi includono fattori fondamentali specifici ad ogni paese (come l'inflazione e l'equilibrio di bilancio) e fattori di mercato (come il livello di penetrazione degli acquirenti internazionali e le politiche di sostegno interne). Se è importante comprendere le relazioni storiche, un gestore efficace dei tassi d'interesse deve anche considerare come i fattori attuali possano influire su queste relazioni. Per questo riteniamo che l'analisi dei singoli paesi sia essenziale.

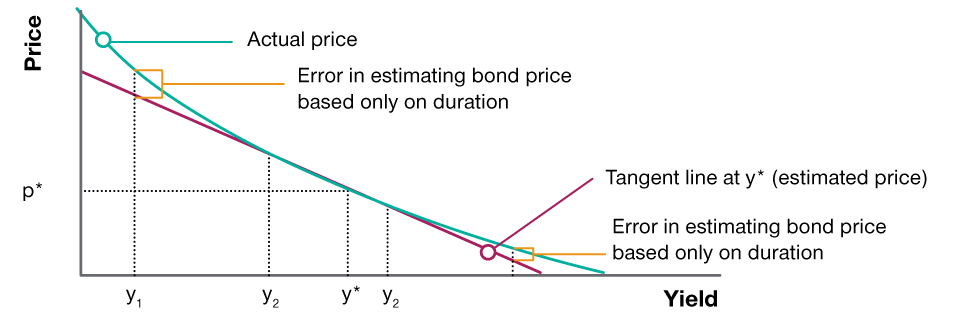

L'importanza della convessità

La relazione tra prezzo e rendimento ha un andamento convesso, motivo per cui è importante valutare anche la convessità nella gestione del rischio di tasso d'interesse. Come sottolineato in precedenza, la duration analitica ignora la convessità e presuppone una relazione lineare. Per&piccole variazioni di rendimento, ciò potrebbe bastare, ma in presenza di ampie variazioni, ignorare la convessità significa in genere sottostimare il prezzo di un'obbligazione non callable e priva di opzioni. Questo perché la duration è una linea tangente alla curva prezzo-rendimento nel punto calcolato e la differenza tra la linea tangente della duration e la curva prezzo-rendimento aumenta man mano che il rendimento si allontana in entrambe le direzioni dal punto di tangenza.

La convessità è il tasso di variazione della duration lungo la curva prezzo-rendimento. È quindi la prima derivata dell'equazione della duration e la seconda derivata dell'equazione della funzione prezzo-rendimento. La convessità è sempre positiva per le obbligazioni ordinarie. Inoltre, la curva prezzo-rendimento si appiattisce al crescere dei tassi di interesse, per cui la convessità è solitamente maggiore al rialzo che al ribasso. Ciò significa che la variazione assoluta del prezzo per una data variazione del rendimento sarà leggermente maggiore quando i rendimenti diminuiscono piuttosto che quando aumentano. Di conseguenza, le obbligazioni con una convessità più elevata registreranno in genere maggiori guadagni di capitale per un determinato calo dei rendimenti rispetto alle corrispondenti perdite di capitale che si verificherebbero nel caso di un aumento dei rendimenti. Pertanto, la convessità è una caratteristica interessante e i titoli con alti livelli di convessità richiedono tipicamente un premio.

Capire la convessità delle obbligazioni

(Fig. 3) Illustrazione dei possibili errori nella stima del prezzo delle obbligazioni basata solo sulla duration

Al 31/03/2023.

A scopo esclusivamente illustrativo.

Fonte: T. Rowe Price.

Al contrario, i titoli con caratteristiche callable tendono ad avere una convessità negativa e generalmente i loro detentori richiedono un premio per queste condizioni meno favorevoli. Nel caso di un'obbligazione callable, al diminuire dei tassi d'interesse aumenta l'incentivo per l'emittente a richiamare l'obbligazione alla pari; pertanto, il suo prezzo non aumenterà con la stessa rapidità di quello di un'obbligazione non callable. Il prezzo di un'obbligazione callable potrebbe anzi diminuire man mano che aumenta la probabilità che l'obbligazione venga richiamata. Per questo motivo la forma della curva del prezzo di un'obbligazione callable rispetto al rendimento è tipicamente concava o negativamente convessa.

Pur preferendo in genere le obbligazioni con convessità positiva, può essere interessante investire in obbligazioni con convessità negativa se il potenziale premio ricevuto supera l'impatto negativo della reazione del prezzo dell'obbligazione alle variazioni di rendimento.

L'importanza del posizionamento sulla curva

Spesso il posizionamento sulle curve dei tassi di interesse costituisce un fattore molto importante nella determinazione del rischio di tasso. Nel 2022 le curve sovrane della maggior parte dei paesi hanno subito significativi appiattimenti o, in alcuni casi, inversioni. Le variazioni di rendimento per le obbligazioni a scadenza più breve sono state molto più consistenti rispetto a quelle a scadenza più lunga. La key rate duration calcola la variazione del prezzo di un'obbligazione in relazione a una variazione di 100 punti base del rendimento per una determinata scadenza. Quando le curve dei rendimenti si spostano in modo non parallelo, le misure di key rate duration sono più accurate nella valutazione del rischio di tasso d'interesse.

I diversi segmenti della curva sono influenzati da fattori diversi, con la parte più a breve influenzata in larga misura dai tassi delle banche centrali. Tecnicamente, i rendimenti a più lunga scadenza sono un'estrapolazione dei tassi a breve termine nel tempo più un premio a termine. Tuttavia, più si va avanti nella curva, più le aspettative di crescita e di inflazione a lungo termine sono importanti nel determinare la direzione dei rendimenti. Anche i fattori tecnici possono svolgere un ruolo importante. Ad esempio, il mercato previdenziale britannico è stato a lungo sostenitore dei gilt a lunghissima scadenza, con conseguente inversione della curva nella parte terminale. Una gestione efficace dei tassi d'interesse dovrebbe tenere conto di questi fattori e posizionare le esposizioni ai tassi d'interesse del portafoglio ai tassi chiave più interessanti e lontano da quelli potenzialmente più esposti a perdite di capitale.

Va inoltre sottolineato che le curve dei rendimenti invertite presentano caratteristiche di carry e roll-down poco interessanti rispetto alle curve di forma più normale. Occorre tenere conto anche di questo aspetto quando si assumono posizioni a più lunga scadenza su curve invertite.

La scelta dello strumento è fondamentale

La scelta degli strumenti è un altro fattore importante da considerare nella gestione del rischio di tasso d'interesse, dal momento che ogni strumento presenta vantaggi e svantaggi diversi. Spesso, il modo più efficiente per esprimere una visione sui tassi d'interesse è quello di ricorrere ai derivati, che consentono ai gestori di modificare la sensibilità di un portafoglio ai tassi di riferimento senza impegni significativi in termini di liquidità o di scambio dei titoli obbligazionari sottostanti.

I futures e gli swap sui titoli di Stato vengono tradizionalmente definiti derivati "delta one", in quanto i loro profitti e le loro perdite sono, in genere, linearmente correlati al prezzo dell'obbligazione sottostante. I più utilizzati sono i futures e gli interest rate swaps. Se gli interest rate swap sono derivati over-the-counter, i futures sui titoli di Stato sono negoziati in borsa. Dopo la crisi finanziaria globale, gli Stati Uniti hanno imposto la compensazione degli interest rate swap per ridurre il rischio di controparte. Ciò ha comportato un aumento dei costi di negoziazione, che li rende in genere più costosi dei futures sui titoli di Stato.

Gli interest rate swap, tuttavia, riflettono normalmente il rischio di tasso d'interesse in modo più puro rispetto ai futures sui titoli di Stato. Questo perché i futures sui titoli di Stato possono avere durata, valutazione in dollari e convessità variabili a seconda di quale sia il contratto sottostante più economico da consegnare. I futures sui titoli di Stato presentano inoltre una gamma limitata di scadenze (2, 3, 5, 10 anni e ultralunghi). Tutti questi contratti hanno intervalli di scadenza definiti per il paniere di attività sottostanti, quindi la scadenza del future obbligazionario può trovarsi in qualsiasi punto di questo intervallo al momento della stipula del contratto. È inoltre necessario rollare i future sui titoli di Stato ogni tre mesi, poiché la liquidità tende ad essere concentrata sul contratto del primo mese. Questo processo di rollover comporta costi di negoziazione aggiuntivi rispetto all'interest rate swap.

Quando si cerca un payoff convesso, come nel caso della copertura dei rischi di coda, ma anche a fini speculativi, si ricorre spesso alle opzioni. Tra queste ci sono le opzioni su futures obbligazionari o opzioni su interest rate swap (swaption). Il costo di queste opzioni è in gran parte determinato dal prezzo di esercizio, dalla scadenza e dalla volatilità del mercato. La variazione dei delta di questi strumenti fa sì che il rischio di tasso d'interesse di un portafoglio possa cambiare in modo significativo al crescere o al diminuire del valore dell'opzione.

La volatilità dei tassi è destinata a rimanere elevata

Siamo convinti che gli anni di volatilità dei tassi d'interesse artificialmente bassa siano probabilmente finiti, dal momento che le banche centrali hanno smesso di sostenere i mercati con l'allentamento quantitativo. Questo, sommato alla serie di altre incertezze e sfide che i mercati devono affrontare attualmente, fa sì che nel 2023 il rischio di tasso d'interesse continuerà probabilmente a essere una fonte di volatilità degli investimenti che richiede una gestione attiva. Ma, come sottolineato, è importante andare oltre la semplice gestione dei livelli di duration in un portafoglio. Infatti, i rischi e le opportunità di alfa possono essere individuati anche nella selezione dei paesi, nella convessità, nel posizionamento sulle curve e nella scelta dei titoli, motivo per cui prendiamo in considerazione queste importanti variabili nel nostro approccio alla gestione attiva dei tassi d'interesse.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2023 / INVESTMENT INSIGHTS

Maggio 2023 / ASSET ALLOCATION VIEWPOINT