2022年11 月 / インサイト

グロース株にとって厳しい環境を乗り越える

市場が変動するなかで長期的に株価を左右する要因に注目

サマリー

- インフレと金利の見通しが目先の市場と経済を左右する可能性が高いと思われる。

- 投資家は広がっている不透明感に足をすくわれて、グロース株への長期的な投資機会を見失う可能性がある。

- 高水準の企業収益とフリー・キャッシュフローの成長を持続させることができると考える稀有な企業に焦点を当てている。長期的な観点からこれらの要因は重要なポイントと考える。

2022年の第3四半期の市場は、多くの資産クラスに痛みをもたらしました。グロース株は特に大きな打撃を受けました。1970年代終盤から1980年代初頭以来の水準に達したインフレ率の高止まりと、それに対応する米連邦準備理事会(FRB)の利上げが逆風の主要因となりました。インフレ高騰や金利上昇は、ともに購買力を低下させるため、株式と債券への押し下げ圧力となる傾向があります。ロシアのウクライナ侵攻、欧州のエネルギー危機、新型コロナウイルスのパンデミックの影響も事態を複雑にしました。

インフレと金融引き締め政策の影響が実態経済や企業業績に反映されると株式市場のボラティリティはさらに高まる可能性があります。

こうした中で私たちは、顧客ポートフォリオの長期的な利益を念頭に据え、短期的な変動に注視しつつ、高水準の利益とフリー・キャッシュフローの成長を持続させることができると考える稀有な企業の見極めに引き続き焦点を当てています。

株価は本源的に企業業績を反映する傾向があるため、これらの特性は長期的に重要なポイントと考えています。

インフレ急伸と金利上昇がバリュエーションと企業収益を押し下げ

インフレや金利上昇は、将来キャッシュフローの現在価値を低下させるため、資産価格の下押し圧力となる傾向があります。特にグロース株は、こうした要因に対して強い感応度を示してきました。投資家が銘柄の評価において、将来の企業収益をより注視する姿勢を強めたことが背景にあります。また、パンデミック局面でグロース株が高騰し、グロース株が反落しやすい地合いだったことも挙げられます。

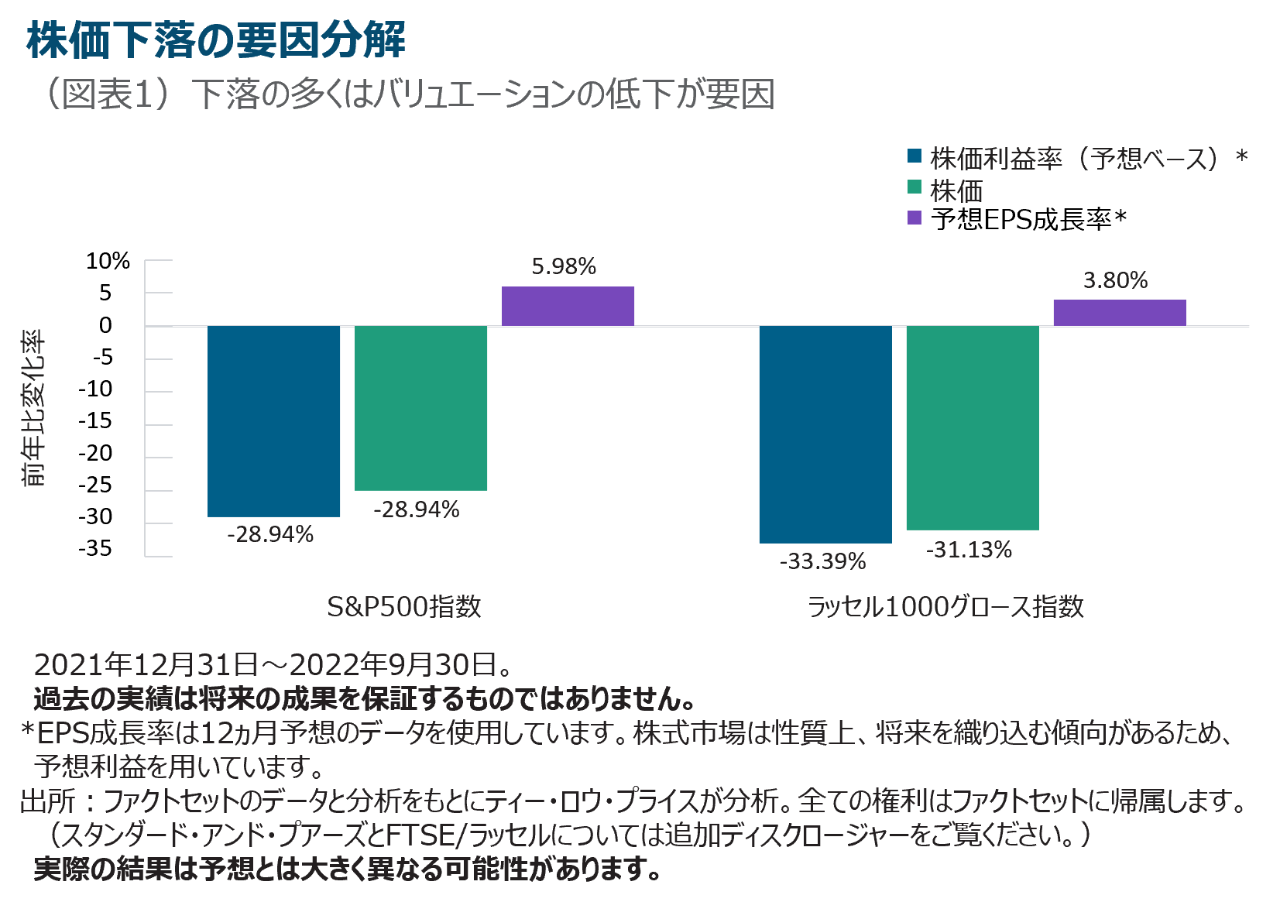

グロース株が広範にわたり際立って下落したことは、個別企業の業績見通しの悪化以上に、株価収益率などのバリュエーションの低下が大きく作用したことを示しています(図表1)。

FRBの利上げ継続期間と利上げ幅次第で、株価収益率の計算式の株価部分が下落圧力を受け続ける可能性があります。

前向きな材料としては、利上げの到達点の議論が進んでいるように見えることです。インフレ率の上昇ペースに鈍化が見られ、FRBが利上げ幅やペースを緩めるとの見通しが出れば、グロース株は人気を取り戻す可能性があります。

インフレとFRBの政策は、経済と企業業績の見通しも形成すると考えられ、それがボラティリティを引き起こす可能性があります。中央銀行は、利上げによって借り入れコストを引き上げ、インフレ率の沈静化を図っています。それは消費者と企業に支出と投資を抑制させることとなり、経済の減速につながります。

重要なことは、中央銀行が経済のソフトランディングができるかどうか、すなわちインフレが制御困難になるほど加熱せず、経済成長が過度に冷え込まない環境を達成することができるか否かです。

米国の堅調な雇用状況や健全な消費者のバランスシートを考えると、今回の景気後退は、2008年~2009年の金融危機時に見られた信用不安を契機とした深刻な景気後退ではなく、通常の景気循環で起こる程度の景気後退の可能性を示唆しています。

一方で、最悪シナリオとして、インフレの長期化、失業率の上昇、経済の停滞リスクから深刻な景気後退シナリオも排除しない姿勢が重要と思われます。なぜなら、利上げ効果が経済指標に現われるまでに時間がかかり、金融引き締めが行き過ぎてしまうリスクがあり、FRBは難しい課題に直面しています。

すべての企業が景気減速によって同じ影響を受けるわけではありません。景気感応度の低いグロース銘柄は、相対的に魅力が高まる可能性があります。

短期と長期のバランス

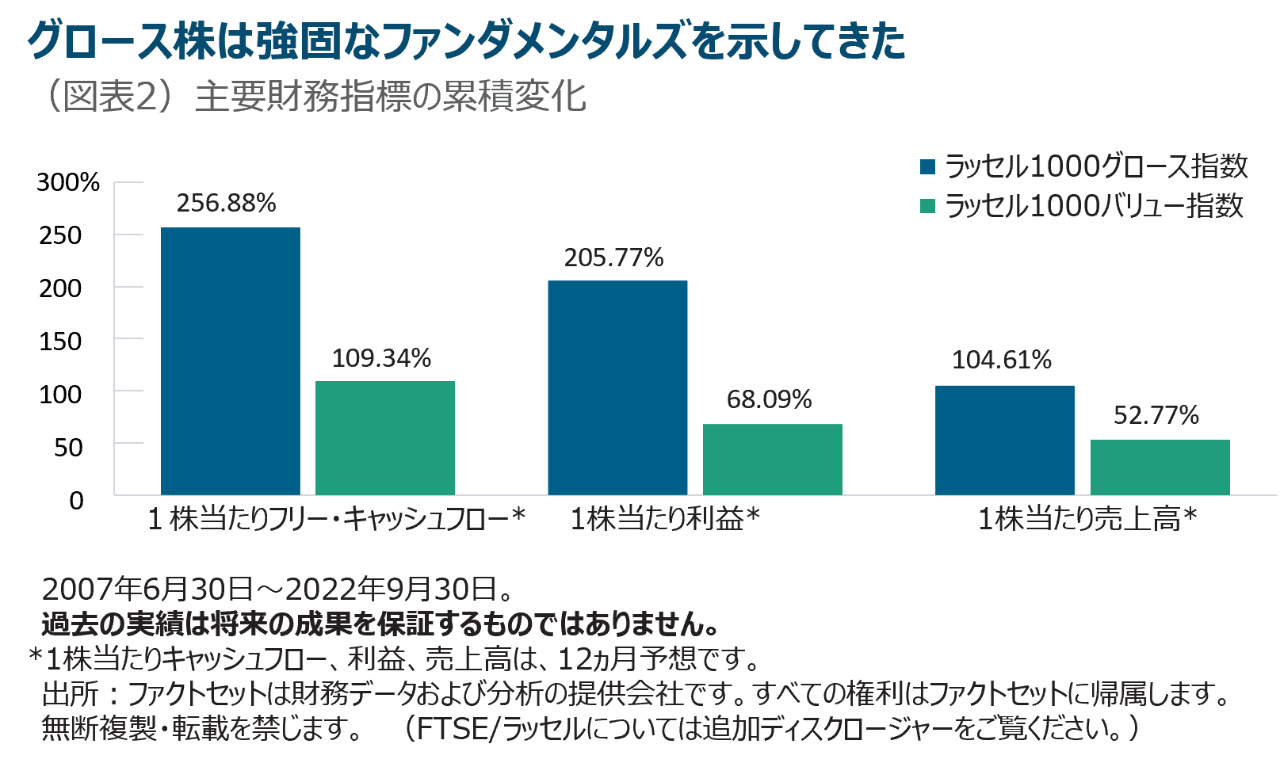

何がグロース株の長期的な投資に確信を与えるでしょうか。2008年の世界金融危機以降のグロース株の長期にわたる上昇は、バリュエーション指標の拡大だけでなく、1株当たりフリー・キャッシュフローの大幅な増加が株価上昇を支えました(図表2)。

グロース株の長期上昇を支えてきたトレンドのいくつかは現在も健在であり、それらにはまだ株価上昇余地があると見ています。次にその例を紹介します。

例えば、社内の情報技術(IT)部門が管理していたデータセンターを第三者が保守管理するクラウド・ベースへインフラ転換するトレンドです。この変化は約15年ほど前に始まりましたが、まだ移管可能データの10%~15%に過ぎないと推定されています。クラウド・ベースのプラットフォームやインフラへの転換の動きは、数十年に及び成長ストーリーになる可能性があります。

データおよびその保守管理作業のクラウドへの移管は、企業のITコストを引き下げるため、企業にとって資金の節約につながります。また、これらの投資は、業務の効率性や生産性の大幅な改善をもたらす可能性もあります。パンデミック時には、従業員のリモート・ワークへの移行を円滑化させ、導入メリットを際立たせました。また、データ規模の大小に柔軟に対応するサブスクリプションモデルを通じて、合理的なコストで高度な計算処理を利用でき、企業に革新的なインパクトをもたらすものです。潜在需要は大きく、持続的な追い風は、MicrosoftやAmazon.comなどに恩恵をもたらす可能性があると見ています。

私たちは、10年ほど前から電気自動車(EV)への移行を確信し、トレンドは、今後10年間で最も魅力的な成長ストーリーの一つであり、その市場規模は巨大なものになる可能性があると見ています。パンデミックやサプライチェーンの著しい混乱のなかでも、小型EV乗用車に対する需要は、2021年に北米で1,700万台を超え、世界全体で7,800万台に達しました¹。 EV需要に対する追い風は、政府の支援策や温室効果ガス排出量を削減する必要性への認知の高まりから、強まっているようです。

しかし、魅力的な経済成長トレンドストーリーだけでは投資に不十分です。関連産業や個別企業への収益インパクトを深く理解することが不可欠です。私たちは、魅力的な製品ラインアップを持ち、すでにモデル組み立てラインを整え、従来型ガソリン自動車メーカーが直面するような設備負担が少ないEV専業自動車メーカーを選好しています。

長期的な成長ドライバーとなる要因の分析も重要ですが、投資家としては、短期的な景気循環に対する業績や株価の感応度もある程度考慮しなければなりません。そこには潜在的なリスクと投資機会が存在するからです。市場は、目先の利益やキャッシュフローの成長ペースに素早く反応しがちです。

一方で、市場は長期のトレンドや成長ドライバーの潜在的な持続可能性の測定には長けていないと私たちは見ています。

超大型銘柄以外の潜在的な投資機会

時価総額上位5社は、9月末時点でS&P500指数の約22%、ラッセル1000グロース指数の38%を占めています² 。こうした極端な時価総額の集中は、大型グロース株ポートフォリオ・マネジャーにとって、運用成績は、多くの場合、これら上位5社に対する投資判断の好し悪しによって決まることを意味します。これら5銘柄は、Apple、Microsoft、Amazon.com、Tesla、Alphabet(Googleの親会社)です。

私たちは、これら巨大テクノロジー企業のポジショニングに関して極めて慎重な姿勢を維持しています。それは次に掲げた点において確認を持てないからです。

- バリュエーション

- 成長分野への効果的な投資

- 相乗効果をもたらす付加価値の創造

- 株主還元の度合い

これら確立された企業には規模の利益があるものの、大数の法則を克服できるか否かを評価するためには、一貫したデュー・デリジェンスが必要です。企業収益やキャッシュフローで高い成長率を達成するのは、ベースが大きいため難しくなります。

短期的には痛みを伴う投資かもしれませんが、足元の困難な経済環境は、バリュエーションと潜在成長力との間でミスマッチが起きやすい市場環境であり、魅力的なリスク・リターンを生み出す可能性のある銘柄への投資機会であると見ています。

私たちは、足元のような困難な経済環境は長期の視点から将来の付加価値を創造できる企業を発掘する好機と意識して運用にあたっています。

投資家は、不透明感が広がっているなかで忍耐強く、優良なグロース株への長期的な投資機会を見失わないことが必要と考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会