2022年11 月 / インサイト

市場の潮流変化は斬新なアイデアを要求

新たなパラダイムに適応する投資家は、まだアルファの獲得余地がある

サマリー

- 世界は、「ディスインフレ・低金利・バリュエーション上昇」から「インフレ率の上昇傾向・金利上昇・その結果としてのバリュエーション低下」に移行している。

- より幅広いマクロ経済・社会・地政学的要因をバリュエーションと企業のファンダメンタルズとともに考慮する斬新な投資アプローチが求められる。

- 市場のダイナミクスは変化してきたが、新たなパラダイムに適応する意欲があり、それが可能な投資家は、まだアルファの獲得余地がある。

著名な経済学者のポール・サミュエルソンは次の言葉を残しました。「事実が変われば考えも変わる。あなたはどうする?」

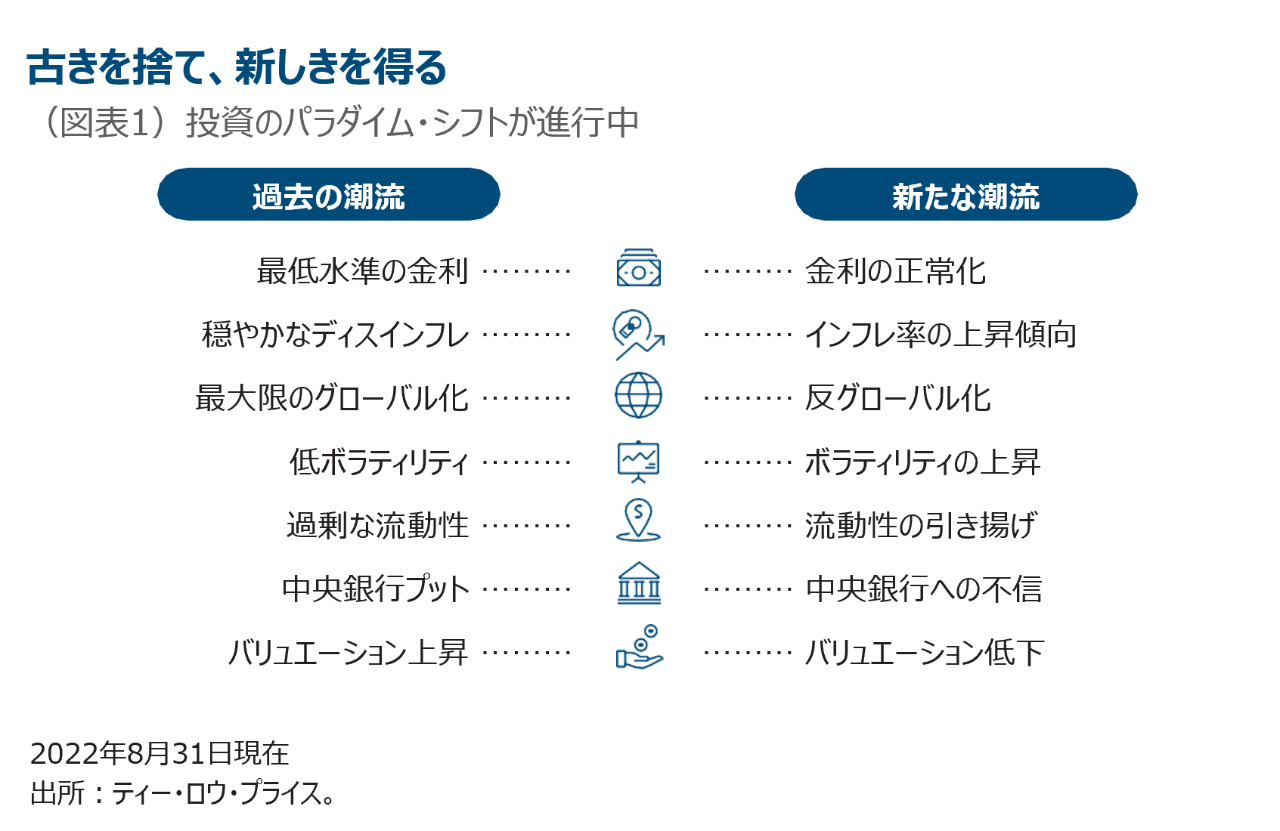

多くの経済的事象は、過去数四半期にわたり変化してきました。事実、今目の当たりにしている全てのことが投資のパラダイム・シフトが進行していることを示しています。穏やかなディスインフレからインフレ率は上昇傾向に、超低金利環境から金利上昇環境に、長期にわたる低ボラティリティ局面からボラティリティが高まる局面に、グローバル化から反グローバル化、もしくは米連邦準備理事会(FRB)のイエレン前議長いわく「フレンド・ショアリング(同盟国や友好国間でのサプライチェーン構築)」に、過剰流動性から流動性は引き揚げられる世界に移行しています。そして、恐らく最も重要なのは、株式と金利の両方でバリュエーションが上昇してきた時代から過去平均に近づく時代へ移行していることです(図表1)。

投資家はこの変化にどのように対応できるでしょうか。

過去の教訓

現在を理解するために、時に過去に学ぶことが役立ちます。例えば、1960年代半ば、長期にわたる総じて低インフレの局面を経て、インフレ率は上昇し始めました。インフレ率の上昇は、1970年代から1980年代初めまで続き、このグレートインフレーションとして知られる期間には、4度の景気後退、2度の石油ショック、長期にわたるスタグフレーション、平時でそれまでに見たことのない水準の賃金・価格統制が発生しました。

グレートインフレーションは1982年まで続きましたが、それが反転するきっかけは、その4年前の1978年、当時のFRB議長であるアーサー・バーンズ氏が交代したタイミングでした。バーンズ元議長は、8年間の在任中、インフレ対策に取り組む姿勢をほとんど示さず、政治的な手先として広くみなされおり、ニクソン大統領の要請で、まさに利上げを行うべき時に利下げを行い、1972年の大統領選挙に先立ち過熱する米国経済に油を注ぎました。

FRB議長は1978年にバーンズ氏からジョージ・ウィリアム・ミラー氏に代わりましたが、グレートインフレーションを実質的に終わらせたのは、1979年に引き継いだポール・ボルカー氏でした。中央銀行がインフレ対策において果たす重要な役割を理解していたボルカー氏は、直ちに利上げを行いました。これは1980年~1982年の痛みを伴う景気後退に繋がり、広範囲にわたる抗議と政治的な攻撃を引き起こしましたが、ディスインフレの新時代にも繋がりました。

今日にも同様の状況があります。現在のインフレ局面は、半世紀前と同じように、長期にわたる低インフレ局面の後に始まりました。また、世界的なエネルギー・食品価格ショックは、まさに今と同じように、1970年代に問題を悪化させました。では、再びグレートインフレーションに陥るのでしょうか。

私はそうなるとは考えていません。現在と1970年代から1980年代初めまでの間には類似性があるものの、大きく異なる点もあります。1970年代に、FRBは経済成長の鈍化につながるインフレ対策を避けるように厳しい政治的圧力を受けました。しかし現在、パウエルFRB議長は、インフレ率低下に向けた取り組みにおいて、ホワイトハウスと議会から多大な支援を受けています。

多くの主要中央銀行が今や独立しており、短期の政治的利害ではなく経済指標に基づいて政策判断を下すことができるという事実も、グレートインフレーション時代よりも遥かにインフレを制御し易くなっている背景です。これは引き続き当てはまると考えています。数十年にわたり非常に得難かったインフレに関する信頼を失うのは愚かなことです。

金融市場の新時代

ただし、これには裏面があります。独立し、インフレ抑制に注力する中央銀行は、経済にとって良い一方で、金融市場にとって、少なくとも短期的には、必ずしも良いとは限りません。過去14年間にわたり、中央銀行は刺激措置の一環として、資産価格を高く保つように意識してきました。それはもはや当てはまりません。少なくも当面、中央銀行は、投資家の株式資産よりも金融市場の機能を保ちつつ金融状況を引き締めるために、資産価格を「管理して下げる」ことに気を配るでしょう。

これはいわゆるパラダイム・シフトであり、その影響は長く続く可能性があります。古いパラダイムでは、各セクターで最適な資産を特定し、資産価値の上昇を注視することで、成功を収めることが可能でした。

これは新時代では通用しないでしょう。中央銀行の支援によりバリュエーションが上昇した時代は終わりました。新時代では、投資家は近年よりバリュエーションに敏感になる必要性が高まります。銘柄要因や固有リスクの特定など従来型のスキルは、もちろん引き続き重要ですが、より広範なマクロ経済・社会・地政学的要因を企業のファンダメンタルズとともに考慮するための、より高度かつ俯瞰的な投資フレームワークが求められるでしょう。

何もしないことは戦略ではありません。著名な投資家のマーティン・ツバイク氏の名言に、「間違ってもよいが、間違ったままでいることは許されない」というものがあります。これからの時期に成功する投資家は、新たな現実に照らしてプロセスをうまく進化させる投資家でしょう。

実際には、これはすべての保有ポジションの機会費用について考えることで、他者の見解、特に自身の意見と一致しない意見に耳を傾けることを意味します。

また、予想外のリスクでポートフォリオを悪化させないように、自己の確信度に真に適合するリスクのみを取ることを意味します。さらに、ボラティリティを味方につけ、アクティブ性を維持することを意味します。

今はおそらく業績の下方修正サイクルのかなり初期段階にあるため、投資家はモデルを検証し、業績が最も悪化しやすい場面を理解することが重要です。インフレ率と金利の上昇は、投資先企業にどのような影響を与えるか?引き続き安価な資金調達に依存していないか、または人材獲得のためにストック・オプションに過度に依存していないか?営業・財務レバレッジは健全な水準か?

市場のダイナミクスは変化しており、おそらく永遠に変化し続けるものですが、アルファの獲得余地がないことを意味するのではありません。新たなパラダイムに積極的に適応する投資家は、この困難な時期を乗り越えて、以前より強くなる可能性が高いでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会