2022年10 月 / インサイト

新たな設備投資サイクルがバリュー銘柄に恩恵をもたらす

設備投資ブームを牽引する4つの要因

サマリー

- 世界金融危機以降、企業と政府の双方の設備投資は大幅に減少している。

- しかし、4つの要因が新たな設備投資サイクルを牽引するとみている。

- 新たな設備投資サイクルから恩恵を受ける可能性が高い企業の多くは、バリュー株領域に存在する。

最近のバリュー株対グロース株の立ち位置が変化した要因は、パンデミック後の経済回復、10数年来の高インフレ、積極的な金融引き締めにあります。しかし、当社はボトムアップ・アプローチの投資家として、長年にわたる投資不足の後に新たな設備投資サイクルが形成される可能性に期待を寄せています。これはバリュー株投資家にとって前向きな材料となります。その理由として、投資の増加は多くの投資収益機会の源泉となり得るからです。

新たな設備投資サイクルの意義

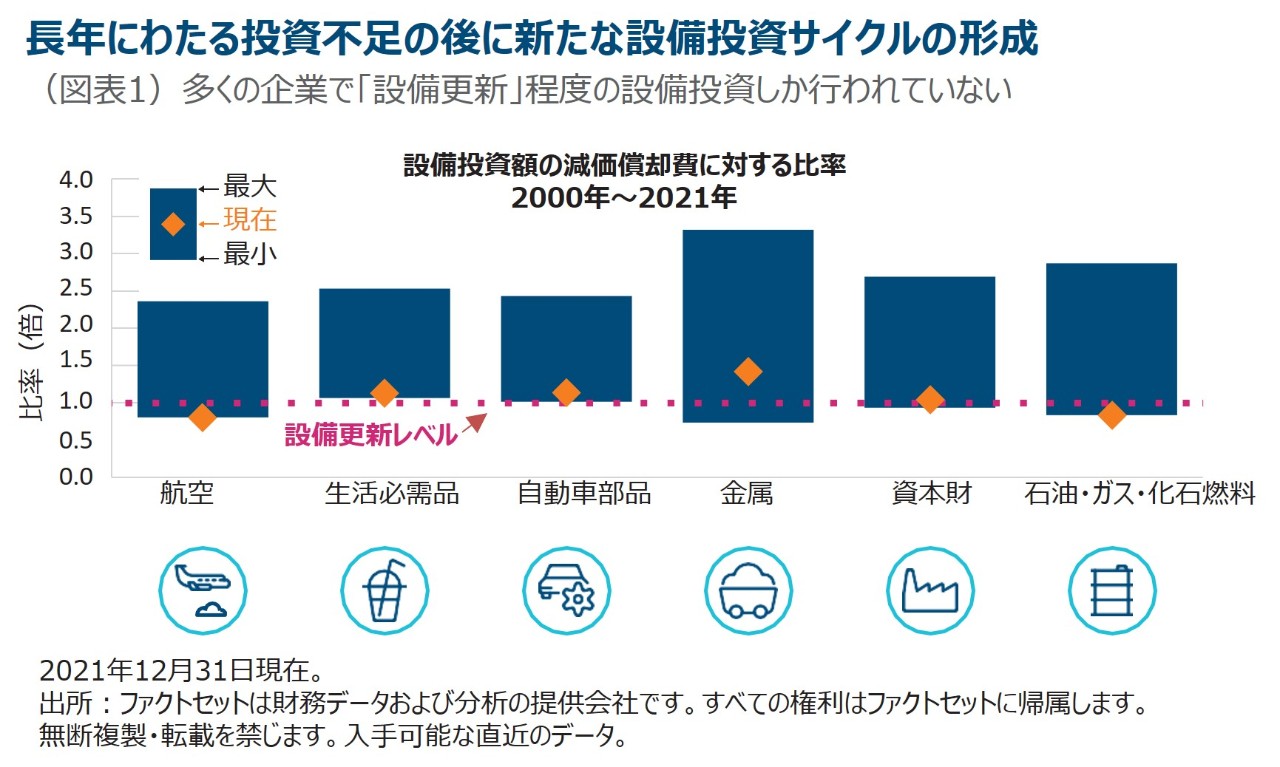

2008年の世界金融危機以降、企業と政府の双方で深刻な投資不足が顕著だと私たちは見ています。その主な理由は、政策当局と企業がともにバランスシートの修復に注力してきたことが挙げられます。また、多くの産業で生産性の向上や規模の拡大のための設備投資ではなく、単に「設備更新」程度の投資しか行われてきませんでした(図表1)。

こうして多くの産業が長年にわたり設備投資が放置されてきましたが、今まさに、絶好の投資機会が訪れたと私たちは考えています。港湾能力から船舶に至るまで長年の深刻な投資不足が続いた海運業界がその好例として挙げられます。世界がパンデミックから回復し、需要が戻るなかで、海運業界は未だに投資不足に苦しんでいます。その結果、港湾に貨物が滞留し、コンテナ価格が高騰しています。

インフラ支出は大幅に遅延

政府がパンデミック後の回復を追求するなかで、「ビルド・バック・ベター(より良い復興)」や「レベル・アップ(水準の引き上げ)」といった掛け声を耳にしてきました。しかし、世界金融危機以降、超低金利時代だったにもかかわらず、トップダウンで投資が行われていないという慢性的な投資不足が続いています。その理由はいくつかありますが、世界金融危機後の景気回復が芳しくなかったことが大きな要因です。

以前の景気サイクルでは、経済は遥かに力強く回復してきましたが、近年の経済成長は頻繁に予想を下回るものでした。また、企業レベルでは、十分な需要を見込めないとの見通しが根底にあり、それが投資支出意欲を抑制したものと考えられます。需要の増加を予測していない企業の投資行動は保守的になります。

今後、あらゆるもののコストが(賃金を含めて)上昇する中、インフレ環境は投資支出の増加を促し、(企業と政府の双方のレベルで)起業家精神を呼び覚ますきっかけになると私たちは考えています。

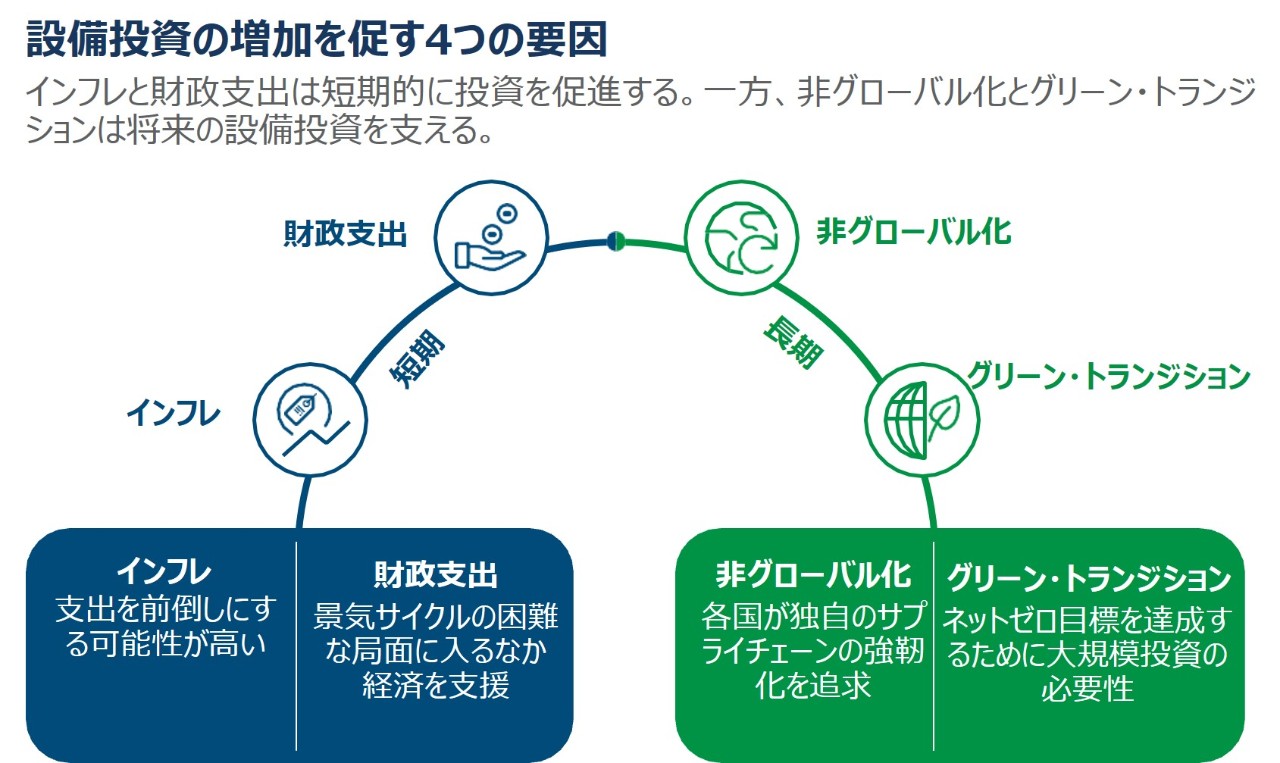

私たちは、設備投資ブームが到来する可能性のある理由を、短期的および長期的視点から明らかにしました。

短期的な視点ーインフレ

パンデミック後の需要の回復は、中国のゼロコロナ政策(重要な製造拠点の一時閉鎖)や、ロシアのウクライナ侵攻(エネルギー価格と農産物価格の高騰)など、サプライチェーンの混乱に経済は足止めされた状態です。

一般的に需要後退が進むにつれ、インフレ率はある時点でピークに達すると予想されますが、世界金融危機以降に推移してきた水準よりも高い水準に落ち着く可能性があると私たちは考えています。

そう考える根拠は、「地政学的インフレ」とも呼ばれるものです。ロシア・ウクライナ紛争の早期解決は難しいと見ており、中国と台湾、そして中国と米国の間でも地政学的緊張が高まっています。こうした緊張の高まりは、サプライチェーンの混乱を長引かせ、インフレ圧力が続く可能性があります。一方で、こうしたインフレ圧力が続けば、企業や政府は、効率化や圧力緩和に向けた何らかの投資に踏み切る可能性も考えられます。なぜなら、そうした投資を先送りすれば、将来のコスト増を意味するからです。

短期的な視点-財政支出

財政支出や設備投資の増大は、特に多くの国が景気サイクルの困難な局面にいるなかで、経済の下支え要因になると予想されます。これは、消費者に対する補助金の増額であり(減税、エネルギー価格の上限規制など)、インフラ・プロジェクトへの投資拡大であるため、経済成長を促進させると考えられます。しかし、これらは財政的に中立な方法でうまく管理できないと、インフレを助長してしまうリスクもあります。

インフラはまさに経済の土台であり、経済成長と近代化のための枠組みを提供することに役立ちますが、長年にわたり軽視されてきました。歴史的に、インフラ投資は政府または政策当局が主導し責任を負ってきましたが、最近では、政府が民間企業と官民パートナーシップを締結するケースが増えています。

重要な点として、多くのインフラや公益事業は、需要の非弾力性、参入障壁の高さ、独占的な特性を持つことから、一般的な事業ほど景気サイクルの影響を受けにくいとされています。また、一般にこれら関連企業は高い価格決定力を有しており、インフレ対策にも優れた効果が期待できます。

長期的な視点-非グローバル化

非グローバル化は既に進行しています。その可能性を最初に耳にしたのは、米中貿易戦争に火が付いた2018年でしたが、ロシア・ウクライナ紛争の勃発や新型コロナウイルスの世界的感染拡大に起因するサプライチェーンの混乱によって、ますます助長されています。このため政策当局はサプライチェーンの独立性の確保に注力してきました。また、多くの企業は今や、経済への潜在的な悪影響にもかかわらず、サプライチェーンを地域化または「オンショア」化する計画を明らかにしています。

長期的な視点-グリーン・トランジション

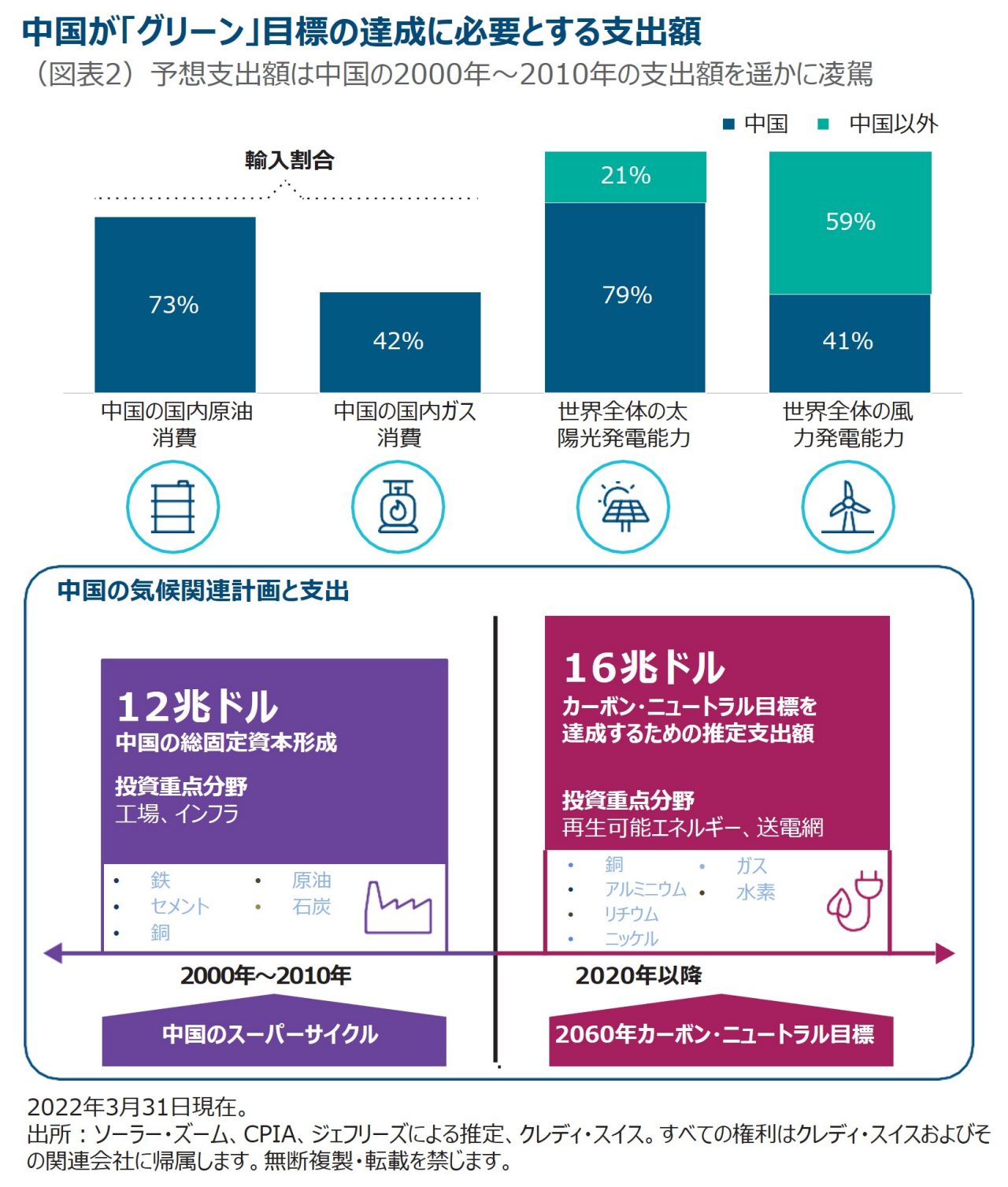

多くの国が意欲的な二酸化炭素排出量の削減目標を掲げていますが、その目標を達成するためには巨額の投資を必要とします。世界最大の化石燃料排出国である中国がその好例です。現在、中国は消費する原油の73%、ガスの42%を輸入に頼っています(図表2)。しかし、中国は太陽光と風力発電の圧倒的な生産能力を生かし、電力を自給自足できるよう再生可能エネルギーの利用拡大を計画しています。中国は、2000年から2010年まで約12兆ドルを道路、橋、空港の建設やその他のインフラ・プロジェクトに支出してきましたが、カーボン・ニュートラル目標を2060年までに達成するため、グリーン・トランジションに対し約16兆ドルの支出を計画しています。

新たな設備投資サイクルがバリュー銘柄のリターン向上を促す可能性

新たな設備投資サイクルが進行するなかで、特に公益事業や資本財・サービスなどのセクターで収益の拡大が期待されます。

一方で、インフレ率が引き続き高水準で推移するとみられ、各国中央銀行は利上げを継続し、それが金融、特に銀行に恩恵をもたらすと予想しています。これら金融、資本財・サービス、公益事業セクターはバリュー株投資ユニバースの大部分を占めており、バリュー株アプローチの投資機会は幅広く存在すると見ています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会