2022年7 月 / インサイト

プライベート・エクイティへの投資機会

革新的な成長企業のエコシステムにおけるティー・ロウ・プライスの立場

サマリー

- ティー・ロウ・プライスは、中小企業へのアクティブ投資で世界をリードし、IPO(新規株式公開)を目指す未公開企業を導く投資家の役割を担ってきた。

- 当社は顧客に利益をもたらす可能性が高いと考える革新的企業を特定し、それらに投資する能力を高めることを目的にプライベート・エクイティ専門チームを創設した。

- リスクを軽減するために、当社では提供しているファンドに応じて未公開企業の保有比率を管理、調整している。

ティー・ロウ・プライスは、中小型株式のアクティブ運用における世界的なリーダーとして長年認知されてきました。当社の中小型株式運用戦略のアクティブ運用資産残高は2,160億米ドル(2021年12月31日時点)に達しており、これは競合第2位の運用会社の2倍以上の水準です1。当社は数十年にわたり、ポートフォリオ・マネジャーとアナリストを支える強固なリサーチ・プラットフォームを整備してきました。これにより、成長余地が最も高く、大型やさらに成長した超大型企業になる可能性を秘めた中小企業の発掘を可能にしています。

中小型の上場企業と良好な関係を築き、綿密なリサーチを行ってきたことで、ティー・ロウ・プライスは、革新的な成長企業のエコシステムの内側から調査、判断できる優位な位置づけにあります。こうした革新的企業は未公開の場合が多く、いずれ慢性疾患の治療法を確立することが期待される企業や、

企業や個人向けに革新的なソリューションに繋がる可能性ある製品を開発している企業などが含まれます。

当社のリサーチ力は、革新的な未公開企業への選別的な投資に繋がってきたばかりでなく、主要投資対象である上場企業の銘柄選別において、そこから得た知見を幅広く活用し投資しています。事実、上場・非上場の垣根を超えた「クロスオーバー」投資家として、当社のポートフォリオ・マネジャーは顧客に代わって優れた成果を追求することを目指すポートフォリオを構築することができると考えます。

未公開株式市場の活況

過去10年にわたり、いくつかの要因がプライベート・エクイティ投資市場の急速な拡大に寄与しました。

低金利環境によって投資家は債券市場から未公開株式やベンチャー・キャピタル(VC)などのリスク資産に向かわせ、グローバルの金融システムは同市場拡大に重要な役割を果たしました。逆説的ながら、新型コロナウイルスのパンデミックは、実質利回りをマイナス領域へと押し下げたことで、多くの投資家がリスクを取る動きを加速させました。ところが2022年に入り、米連邦準備理事会(FRB)は積極的な引き締め姿勢に転換したことで、投資家はリスク回避傾向を強め、公開株式市場と未公開株式市場の双方で株価が下落し、急激な資金流出に繋がりました。しかし、ボラティリティが高まるなかでも、金融システムにおいて未公開株式市場の成長が止まるようには見受けられません。ただ、IPOを予定している多くの企業は、上場企業のバリュエーションが依然として直近の水準を大きく下回っているうちは、IPOの先送りを選択すると見込まれます。

溢れる資金を背景に、ヘッジファンドやベンチャー・キャピタル・ファンドなど伝統的な未公開企業の投資家は、資本を投下すべく積極的に未公開企業にアプローチしています。金融データ提供会社のプレキンによれば、2021年末時点でベンチャー・キャピタルは約4,000億米ドル、成長企業を中心に投資するプライベート・エクイティ・ファンドは約3,100億米ドルの待機資金を保持していました2。

多くの革新的な成長企業では、現状のような環境下で未公開のままでしばらく留まるチャンスを歓迎しています。これは未公開企業にとって、上場するために広範かつコストのかかる規制上の負担、未公開市場で調達可能な豊富な資本、上場株式の投資家から求められる経営者との面談時間の負担などが背景となってきました。事実、米国の上場企業数は、1997年の7,000社超から2019年末の4,500社弱まで減少しています3,4。

未公開株式市場で調達可能な豊富な資本を背景に、創業者や初期の創業メンバーは、IPO前でも私募での資金調達を実現してきました。

ソフトウェア企業など多額の設備投資やIPOを通じたブランド価値向上を必要としない企業は、長期にわたり未公開市場に留まる可能性が高い傾向にあります。その結果、上場企業の数が減少する一方で、未公開企業の数は増加し、未公開株式市場に一層多くの資金を引き付けるという好循環が生じてきました。

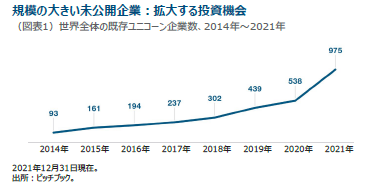

企業価値が10億米ドルを超える未公開企業、所謂ユニコーン企業の数を見ると未公開株式市場の活況さがわかります。2014年にわずか93社だった世界のユニコーン企業数は7年間で975社に増加しました(図表1)。また、最近までは米国のシリコンバレーを拠点とするユニコーン企業がほとんどでした。しかし直近では、その膨大な人口基盤と急成長する経済を背景に、中国やインドが台頭してきています。業種に関しては、主にテクノロジー・セクター、特にソフトウェア業界で設立が中心となっていますが、テクノロジー業界以外でも革新的なテクノロジーを活用して躍進する企業が現れ始めています。その結果、自動車や小売りからヘルスケア、金融サービスに至るまで幅広い業界・セクターにおいて創造的破壊が生じています。

なぜ、ティー・ロウ・プライスは未公開企業から株主として選ばれるのか

ティー・ロウ・プライスによるプライベート・エクイティ投資のベースは、企業の経営陣またはベンチャー・キャピタル投資家との深い関係です。

最初の対話は、著名なポートフォリオ・マネジャーだったJack Laporteが当社で小型成長株ポートフォリオの運用を開始した約20年前に始まりました。アナリストとポートフォリオ・マネジャーの経験豊富なチームが有する業界やセクターの専門的な知識や知見は、当社の洗練されたリサーチ・プラットフォームに組み込まれており、投資機会の持続的な発掘に寄与しています。運用チームの拡大に応じて、その取り組みも著しく増加してきました。

成長企業の経営者の多くは、ティー・ロウ・プライスからの投資が事業拡大に必要な資金提供以上の価値があることを理解しています。当社のアナリストは、担当業界の専門家であり、重要な人脈を活用して新たな企業活動をサポートすることが可能です。

また、当社が幅広いガバナンスの課題に対応してきた経験が高く評価されていることから、ティー・ロウ・プライスの投資する未公開企業は、責任ある経営を行い、上場企業として成功する道筋にあると他の投資家に示すことにも繋がると考えています。また、当社が資金調達で重要な役割を果たすために、企業や競争環境に対する理解を深めることを目的に、オブザーバーとして取締役会への参加を依頼しています。

ティー・ロウ・プライスは、業界への知見を活用することで、将来の最良のビジネス機会や最大の落とし穴に関する当社の考え方を企業に提供することも可能です。

ティー・ロウ・プライスは、見込み顧客やパートナー、投資家に戦略的な紹介案件を提供することができます。例えば、バイオテクノロジー分野では、ティー・ロウ・プライスのヘルスケアチームに所属する科学や医学の専門家が、同州にあるジョンズ・ホプキンス大学などの研究機関との関係構築を支援し、有望な新しい検査方法や治療法を導き出すことに繋がりました。信頼の構築はプロセスの重要な構成要素です。

電気自動車メーカーのリビアン・オートモーティブに見る早期発掘

近年最大プライベート・エクイティ投資は、電気自動車(EV)技術をスポーツカーや軽トラック市場に導入したパイオニア企業であるリビアン・オートモーティブへの投資です。同社は、当社がどのように有望企業を深堀し、成長過程で投資してきたかを示す好例です。

当社のアナリストは、テスラへの早期投資およびグリーン・エネルギーへの転換がもたらす類似の投資機会を探るため、10年以上にわたりEV市場を綿密に調査してきました。テスラは目覚ましい成功を遂げるとともに、成長痛と失敗も伴ってきました。これらは、新たに生まれた企業、特に業界の成長の初期段階において避けて通れないものです。

リビアン・オートモーティブは、「EV2.0」と呼ばれる電気自動車業界を次のステージに牽引する立場にあると考えています。同社は、これまで確立された技術を再利用するのではなく、業界のベテランを雇用し、効率的な大量生産方式を選別的に活用すると同時に、テクノロジー・セクターからトップ人材を受け入れ、自動車とテクノロジーの世界の融合を実現していると当社では見ています。

アマゾン・ドット・コムの信頼できる関係者から同社を紹介され、徹底したデュー・デリジェンスを経て、ティー・ロウ・プライスはリビアン・オートモーティブの主要投資家となり、最終的に3回にわたり私募での資金調達を主導しました。

同社は、2021年8月に最初の自動車を顧客に納入し、その3ヵ月後に上場しました。IPO後、株価は大きく変動し、上昇後急落しました(2022年5月時点)。これは成長の初期段階にある企業への投資に伴うリスクを示しています。投資の成功を判断するには時期尚早ですが、消費者の自動車需要の約3分の2を占めるSUV、トラック、クロスオーバー車のEV企業における先駆けであるため、同社の成長の実現可能性は高いと見ています。

調査対象の拡大

有望で成長の初期段階にある企業を発掘することに対する注目の高まりを反映し、ティー・ロウ・プライスではプライベート・エクイティ専門チーム(CPET)を創設しました。

CPETは今や当社の未公開株式投資業務に関する中核を担い、未公開企業とのコミュニケーションの調整や運用スタッフによる適切なデュー・ディリジェンスを行っています。例えば、同チームによって新たな投資アイデアはグローバル・リサーチ・プラットフォーム上で適切なアナリストに伝えられ、適任者が投資先企業の取締役会に出席するよう確保します。CPETは、最近設立した当社グループの米国投資顧問会社ティー・ロウ・プライス・インベストメント・マネジメント(以下、TRPIM)とも協働します。

CPETは、バリュエーション・チームおよび法務スタッフとも密接に協働します(次ページの「未公開企業の価値評価」をご覧ください)。また、2022年3月7日、ティー・ロウ・プライスの両資産運用会社(TRPA、TRPIM)のために共有サービスとして業務を開始し、一方で、最終的な投資判断は、2社の運用スタッフが個別に下すように確保しています。

CPETは、当社がより能動的に投資機会を追求するとともに、より早期に有望な企業に投資することを可能にするもので、未公開企業投資における当社の役割の発展にも寄与しています。当社は、ベンチャー・キャピタル・コミュニティにおける関係を強化してきました。多くの場合、ベンチャー・キャピタル投資家は最初の2、3回の資金調達ラウンドに参加する一方で、当社は企業のビジネス・モデルに対するリスクが低下した後期で投資を開始する傾向があります。理想はIPOを1~3年後に控える企業や、資金調達プロセスの後期段階(シリーズC以降)にある企業に投資を始めることです。ベンチャー・キャピタル・ファンドは、当社と協働して大手クロスオーバー投資家により適切な段階にある企業を特定することができます。

高い成長余地と企業価値の両立

未公開企業の価値は、絶対ベースと上場企業に対する相対ベースの双方で高まっていると認識しています。

未公開企業の価値が上場企業と同水準まで低下するには、多くの場合、数四半期を要する可能性があります。資本が市場に溢れていたため、選別とリサーチが不可欠です。業界の特定の一社による資金調達が成功したことで、別の企業が模倣と追随に走り、明確な計画がないまま資金調達が行われる場合があります。

一方で、かつてないほどより多くの優れた企業が設立されていると認識しています。インターネットやより広範な経済のデジタル化による創造的破壊は、あらゆる業界で生じ、革新的な新興企業が台頭する余地を生み出してきました。これらの企業の質の高さには目を見張るものがあり、実際にこれほど多くの有望な技術や製品を持つ優良企業をこれまで見たことがありません。

少なくとも現行下では、ティー・ロウ・プライスは上場企業を中心とした運用を継続します。

当社のポートフォリオの多くは、米国で1940年投資会社法に基づく規制を受け、プライベート・エクイティ投資およびその他の流動性のない銘柄の保有は、資産の15%以内に制限されており、欧州とアジアで提供するポートフォリオの多くは、更に厳格な制限を受けています。また、当社はプライベート・エクイティ投資に伴う追加リスクを認識しており、顧客が許容可能な水準にリスクを制限しています。未公開企業と上場企業の双方への投資は、引き続きリサーチ・プラットフォームにシナジー効果をもたらすと確信しています。

進化に向けた次のステップ

1937年に創業者トーマス・ロウ・プライス Jr.が現在「個別運用口座」と呼ばれる運用商品を個人向けに提供し始めて以来、未公開株式市場におけるティー・ロウ・プライスの役割は進化を続けてきました。市場も進化し続ける中、当社は顧客に最良かつ最も有望な投資機会を提供する方法を模索し続けていきます。

一般的なポートフォリオ・リスク

キャピタル・リスク—投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

ESG及びサステナビリティ・リスク—ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

株式リスク—株式は様々な理由で急速にその価値を失い、無期限に低位に留まる場合があります。

地理的集中リスク—ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

ヘッジ・リスク—ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク—ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク—運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーション・リスク—オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会