2022年7 月 / インサイト

ESGラベル付き債券の評価-ラベルの背景

グリーンウォッシングのリスクが、ESGラベル付き債券に対する信頼性評価の重要性を高めている

サマリー

- 環境・社会・ガバナンス(ESG)ラベル付き債券の市場は急速に拡大しており、政府と企業が気候や社会面でのESG目標達成に向けた取り組みを強化するため、こうしたトレンドは今後も続くと予想する。

- しかしながら、ESG関連のラベルが付いた債券の発行に関して世界的な共通基準や規格がないため、投資家はグリーンウォッシングのリスクにさらされている。

- このリスクを軽減するため、当社はESGラベル付き債券の質と信頼性を評価する独自のフレームワークを構築した。

環境・社会・ガバナンス(ESG)に焦点を当てて発行された債券市場は近年、急速に拡大し、今日の債券投資環境を特徴づける重要な要素になってきました。

企業や政府がESGラベル付き債券を発行し、調達資金でグリーン・プロジェクトや社会的プロジェクトを実施することは奨励されている一方で、急成長しているこの分野は、まだ初期段階にあり、注意も必要です。企業の製品、サービス、投資が環境に配慮しているかについて、誤った印象や誤解を招く情報を提供する発行体も存在し、グリーンウォッシングに対して脆弱性が見られます。

さらに、すべてのグリーンボンド、ソーシャルボンド、サステナビリティボンド、サステナビリティ・リンク・ボンドが同等の条件で発行されているわけではなく、また、調達資金が本当に持続可能な活動のために使われることを保証する適切なセーフガードを備えているとは限りません。

このような理由から、債券のラベルだけを見て「サステナブル」と判断するのは適切ではありません。したがって、ESGラベル付き債券の信頼性を確保するためには、強固なESG債券のフレームワークが必要不可欠となります。

ESGラベル付き債券の急速な発行増は続く

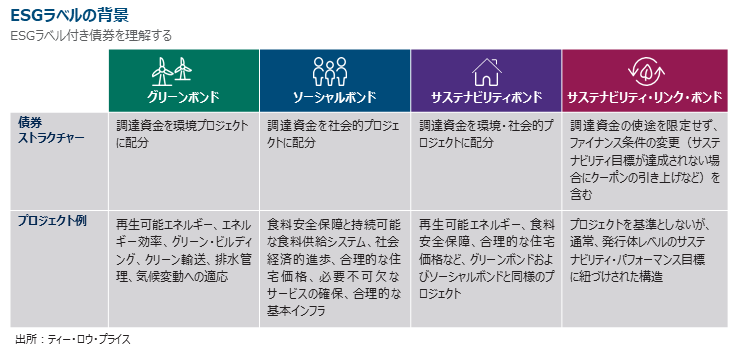

最初のグリーンボンドが発行された2007年以来、サステナブル・ファイナンス市場は顕著に拡大しており、ソーシャルボンド、サステナビリティボンド、サステナビリティ・リンク・ボンドへ広がっています。2021年、特定の環境・社会的プロジェクトの資金調達を目的とする債券(グリーンボンド、ソーシャルボンド、サステナビリティボンド)や、資金使途を限定せず、発行体の所定のESG目標達成に紐づけされた構造を持つ債券(サステナビリティ・リンク・ボンド)の発行額は、初めて1兆米ドルを超えました。

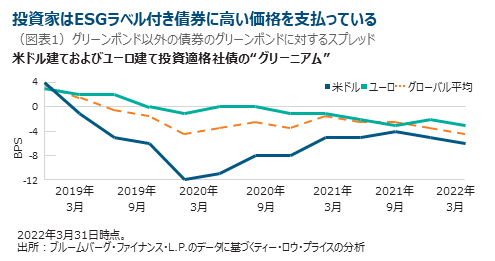

この急速な成長の背景には、よりESGに配慮した投資を行いたいと考える熱心な投資家からの旺盛な需要があります。これがいわゆる「グリーニアム」(グリーンとプレミアムを合成した造語)につながっており、投資家は、ESG債と非ESG債の両者が同程度のリスクだとしても、ESGラベル付き債券に普通債より高い価格を好んで支払います。ティー・ロウ・プライスの分析では、ユーロ建て投資適格ESG債は、一般的に普通債より約3bps(ベーシスポイント)程度のプレミアムが上乗せされています。一方、米ドル建てESGラベル付き債券は、非ESG債より平均して約6bpsのプレミアムが上乗せされた価格で取引されています1。

投資家の需要拡大により、ESGラベル付き債券は資金調達コストがさらに低下しており、引き続き発行体をこの市場での新規発行に呼び込むと見込まれます。さらに、企業と政府は、脱炭素経済への移行および社会的不平等などの問題の改善に対して投資家、地域社会および規制当局からの圧力が高まっています。このような理由から、ESGラベル付き債券の市場は、今後も拡大が続くと予想されます。

グリーンウォッシングのリスクとマテリアリティ(重要性)に対する警戒

ESGラベル付き債券は、今後もその規模と複雑さを増していくことが予想され、同市場のさまざまなニュアンスを理解することが重要となります。ESGラベル付き債券は、分散投資機会やESGに配慮した投資ニーズへの機会を提供する可能性がある一方で、同市場にはいくつかの特有の問題があります。

第一に、ESG投資に対する投資家の旺盛な需要と一貫していない基準は、発行体が潜在的に利用しやすい環境を生み出してきました。例えば、企業が信頼性に欠ける環境・社会的プロジェクトのためにESGラベル付き債券を発行したり、サステナビリティ・リンク・ボンドの場合、企業が達成しやすいまたは既に達成された目標を設定する兆候が見られます。

第二に、企業がESGラベル付き債券を発行するための指針とすべき詳細な原則が確立されていないことです。しかし、強制力はないものの、大多数の企業は、国際資本市場協会(ICMA)のガイドラインに従って各カテゴリーのESG債を発行しています。

例えば、グリーンボンド原則、ソーシャルボンド原則、サステナビリティボンド・ガイドライン、サステナビリティ・リンク・ボンド原則などです。こうしたカテゴリーは曖昧で、かつ具体的な環境・社会的プロジェクトに関する詳細を欠いています。そのため、発行体によって異なる解釈をする余地が大いにあり、それが潜在的なグリーンウォッシングのリスクを高めています。

第三に、ESGラベル付き債券には、「アディショナリティ(追加性)」または、ポジティブなESGのインパクトが潜在的に欠けているという懸念があります。例えば、既に実行された再生可能エネルギー・プロジェクトに係る業務費用に充当するためのグリーンボンドの発行は、新規のグリーン投資には該当せず、追加性も期待できません。また、サステナビリティ・リンク・ボンドは、構造上、発行体がそのサステナビリティ目標測定日の前に償還できる、または目標が未達成の場合のクーポン引き上げが不十分な場合も懸念されます。

専門のESG債フレームワークによる厳格な評価

こうした状況から、新規発行に際しては、発行体のESG適格性を詳細に評価することが重要となります。そのため、当社では、ESGラベル付き債券の質と信頼性を評価する独自のフレームワークを構築しています。

このフレームワークは、「グリーンウォッシング」や「ソーシャルウォッシング」を特定するのに役立つほか、ESG債のグリーニアムを支払うべきか否かの確認にも役立ちます。

当社のアナリストは、投資判断に影響を与える可能性のある(ポジティブまたはネガティブな)情報を収集するために、企業の報告書や財務データ、債券発行書面など外部リソースを精査し、詳細なリサーチを行います。また、当社は独自の責任投資モデル(RIIM)を含む、独自に構築したデータセットも活用しています。

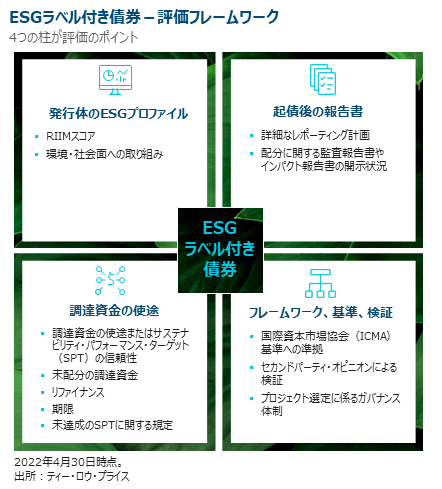

重要な点として、当社のフレームワークは、以下の4つの柱にわたりESGラベル付き債券の信頼性を評価します。

- 発行体のESGプロファイル

- フレームワーク、基準、検証

- 調達資金の使途

- 発行後の報告書

第一の柱は、約15,000社の責任投資プロファイルをカバーする責任投資モデル(RIIM)を活用して、発行体のESGプロファイルを評価します。

また、当社はこの段階で発行体の環境・社会面の将来目標を調査し、発行体が科学的根拠に基づく目標を立てているか、パリ協定の温室効果ガス排出量削減目標に準拠しているかを把握します。

第二の柱として、業界基準との整合性を確認します。これには、国際資本市場協会(ICMA)原則、EUグリーンボンド基準、発行体のESGラベル付き債券のフレームワークや調達資金の使途が関連する市場原則に合致しているかを評価する独立したセカンドパーティ・オピニオンを取得しているかなどが含まれます。この段階では、調達した資金の使途である環境・社会的プロジェクトを監視する発行体のガバナンス体制も検証します。プロジェクト選定プロセスに関して監督責任を担うサステナブル・ファイナンス・コミッティーが、検証に適した対象となります。

第三の柱では、発行体が資金調達を行うプロジェクトの信頼性と意欲を評価し、調達資金が債券の満期までどのように管理されるかを調査します。ここでは、独自の信頼性ガイダンス・モデルを構築しており、同モデルは、ICMAの10の環境プロジェクト・カテゴリーおよび6つの社会的プロジェクト・カテゴリーにわたり、グリーン・プロジェクトまたはソーシャル・プロジェクトが信頼できるか否かの確認に役立ちます。この柱の中でもう一つ重要な分野は、遡及期間に関する透明性です。発行体がすでに資金を調達している環境・社会的プロジェクトのリファイナンスを行う場合、何年間遡ってリファイナンスを行うかを示さなければなりません。

サステナビリティ・リンク・ボンドの場合、調達資金の使途に関する柱は、目標測定日およびこれらの目標が達成されない場合のクーポン引上げ幅に加え、サステナビリティ・パフォーマンス目標に対する意欲およびマテリアリティ(重要性)を調査します。

当社のフレームワークで最後となる第四の柱は、起債後に発行体が作成する報告書を調査します。ここでは、発行体がその報告書において資金配分およびインパクトに関する十分なデータを提供しているか否かを評価します。また、発行体が外部の監査報告書を取得しているかも確認します。

こうした徹底した評価分析を通じて、各柱についてスコアリングを行い、それらを集約して発行体のESGラベル付き債券フレームワークにおける総合スコアを導出します。

このスコアは、社内のリサーチ・データベースで共有され、アナリストおよびポートフォリオ・マネジャーは、常にアクセスすることができます。ESG債フレームワーク・テンプレートに示されるように、赤、オレンジまたは緑のレーティングは、発行体のESGラベル付き債券フレームワークの全体的な属性に関する見解を示しています。

潜在的なグリーンウォッシングやマテリアリティ(重要性)の欠如など、ポジティブまたはネガティブな項目を素早く特定する場合など、これら一連の定量スコアは、ESGラベル付き債券の評価プロセスの不可欠な要素となっています。このスコアは、ESGラベル付き債券をポートフォリオに組み入れるか否かの判断に影響します。

ESGを意識した投資は今や、債券市場で広く浸透しています。しかし、これまで指摘したように、投資家からの旺盛な需要は、発行体が乱用できる環境を生み出してきました。これらの債券は、自らESGラベルを付けており、世界的に強制力のある基準が存在しないがために、投資家はグリーンウォッシングのリスクにさらされています。だからこそ、当社独自のフレームワークを通じて各ESG債を徹底的に評価し、その評価を投資判断に反映させることが重要となります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会