2022年9 月 / インサイト

フロンティア市場は未開拓の大規模な投資チャンスを提供するか?

グローバル株式市場の中で、このダイナミックな市場は依然として著しく軽視されている

サマリー

- 極めて非効率的なフロンティア市場には、力強い構造的な成長から恩恵を受ける企業を発掘する優れた機会が存在する。

- フロンティア市場のリターンは先進国市場や新興国市場のリターンとの相関性が低いため、リスク分散効果が期待できる。

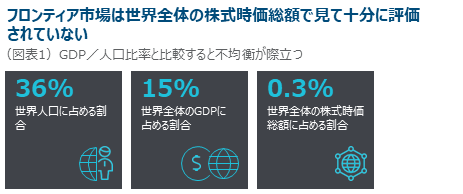

- フロンティア市場への資産配分は、世界人口の36%1,2、世界全体のGDPの15%2へのアクセスを意味し、投資家は世界市場へのエクスポージャーを完結させることができる。

世界的に金融市場で不確実性が高まる中、フロンティア市場株式戦略のポートフォリオ・マネジャーであるJohannes Loefstrandに、グローバル市場の中でダイナミックながらも十分な投資が行き届いていないフロンティア市場について7つの質問を試みました。

フロンティア市場への投資を検討すべきと考える理由は何ですか?

フロンティア市場のマクロ経済や資本市場の発展段階は、先進国市場や新興国市場に比べて初期ステージにあります。急激な経済成長を遂げているフロンティア市場は、一般的に労働コストが低く、若年層の比率が高く、債務負担が少ない傾向にあります。多様性を有したフロンティア諸国のほぼすべてに、個別の投資チャンスとリスクが混在しています。

人口動態、インフラ投資、マクロ経済改革、政治的安定、規制の枠組み、環境・社会・ガバナンス(ESG)は、いずれも典型的な長期構造的な成長要因であり、今後数十年にわたりフロンティア諸国の成長を促し続けると考えられます。

また、当運用戦略の投資可能ユニバースベースで見て、フロンティア市場は、世界人口の36%1,2、世界全体の国内総生産(GDP)の15%2を占めていますが、世界全体の株式時価総額に占める割合は0.3%2に過ぎません(図表1)。国連も今世紀半ばまでに世界人口の約半数がフロンティア市場に居住すると推定しています2。幅広くグローバルな投資エクスポージャーを求める投資家にとってフロンティア市場への投資は、主要な市場インデックスにカバーされていないダイナミックな成長市場を取り込むことを意味します。

資産クラスとしてのフロンティア市場は、過去において、成熟した株式市場のリターンと概ね同等の堅実な長期パフォーマンスを提供してきました。グローバル投資家にとって重要な点は、フロンティア市場のパフォーマンスが、先進国市場および新興国市場のリターンとの低い相関を示す傾向にあることです。例えば、2021年にMSCIフロンティア市場指数の年間リターンがプラスの20%に対してMSCIエマージング市場指数のリターンはマイナス2%でした(ともに米ドル・ベース)3。

この一因として、海外からの投資が相対的に低水準で、パッシブ運用による資産配分も僅少だったことが挙げられます。すなわち、フロンティア市場は、グローバル投資の資金フローから外れた位置に置かれており、リスクオフ/リスクオンの環境変化による大きな資金移動から影響を受けにくくなっているからです。そのため、広範なグローバル・ポートフォリオの一部をフロンティア市場に資産配分すれば、そのリターンの独自性から、ポートフォリオ全体のリスクやボラティリティの軽減に役立ちます。

ポートフォリオ構築の手法について教えて下さい。

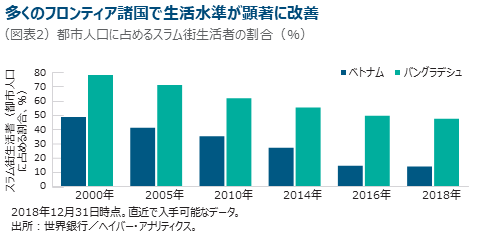

フロンティア市場のリスクを管理する上で、マクロ経済環境は極めて重要であり、様々な対照的な情報を評価する必要があります。例えば、世界の貧困は着実に減少しており、その結果、多くのフロンティア諸国で生活水準が顕著に改善しています(図表2)。しかし、一方では、世界には7億人もの人々が未だ極度の貧困状態にあるといわれています4。

構造的に魅力ある国を特定し、その中でGDPを上回る速度で成長する可能性のある構造的な投資テーマを掘り下げ、産業やセクターを特定します。そして関連する個別企業の詳細なファンダメンタルズ分析を行い投資判断を下します。調査に当たっては現地に赴き、企業の事業運営を実地で確かめ、経営陣と直接対話することで、市場シェアを維持または獲得できているかを判断し優良企業の発掘に注力します。

当運用のバリュエーション評価プロセスは厳格です。銘柄選択において有利な材料として、フロンティア市場は、先進国市場や新興国市場と比べて実質的に割安な価格で取引される傾向があることです。こうした魅力的な市場前提の中から、ミスプライスされている銘柄の発掘に絶えず努めています。

こうした当運用のアプローチは、フロンティア市場の長期の投資機会と同市場の特徴である非効率性の双方を捉えるうえで有効であると確信しています。

個別銘柄レベルまで絞り込むマクロ経済フレームワークについて説明して下さい。

フロンティア市場について一般的に誤解があると思います。具体的に言えば、多くの人々はフロンティア諸国の堅調な経済を過小評価していると思います。事実、過去10年間において、世界で経済成長率が最も高い20ヵ国のうち18ヵ国をフロンティア諸国が占め5、とても有意な投資機会を提供してきました。確かに、ナイジェリアやスリランカなど経済が脆弱で不安定な国も多く存在します。しかし、当運用ではそうした国々へのエクスポージャーは有していません。

経済が堅調な国に焦点を当て、脆弱な国を回避するために、プロセスの冒頭でマクロ経済フレームワークを適用しリスク度合いを評価します。このフレームワークは3つの主要な基準で構成され、フロンティア諸国を個別に評価します。

- 財政の健全性-歳出が歳入を上回っていないこと。

- 対外債務の健全性-債務水準が管理可能であること。

- 制度の健全性-経済成長を持続させるため十分なチェックとバランスが行われていること。

当運用では、投資ユニバースに含まれるフロンティア諸国を「フロンティア・タイガー」、「標準フロンティア」、「脆弱フロンティア」、「富裕フロンティア」の4つのカテゴリーに分類しています。強固な基盤に支えられ、持続的な成長軌道にある国は「フロンティア・タイガー」に分類され、これらの国に最も注力しています。

現在、特に注力している「フロンティア・タイガー」の国を挙げて下さい。

ベトナムは多くの観点から典型的なフロンティア・タイガー国といえます。ベトナムは厚みと流動性のある市場で、約1,700社の上場企業を擁し、1日の平均取引高は10億米ドル以上です。

ダイナミックな経済は、持続する構造的な成長軌道に乗っていることを明白に実証してきました。ベトナムは2007年に世界貿易機関に加盟し、輸出の堅調な伸びにより国際社会への統合に向けて大きく発展してきました。

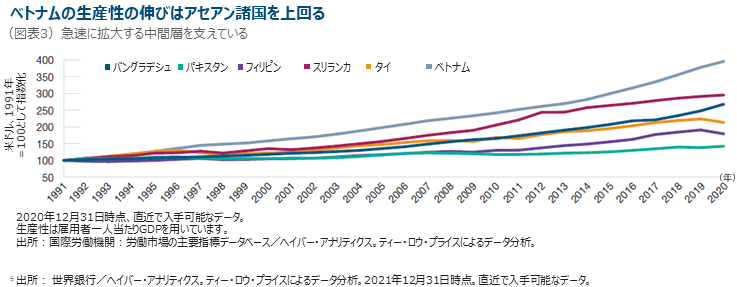

生産性の伸びも過去10年間にわたり他のアセアン諸国を上回っており(図表3)、中間層の急速な拡大を生み出してきました。ベトナムは、高い若年層の比率、加速する都市化、一人当たり可処分所得の増加によって特徴づけられる、典型的な消費主導経済に進化しています。OECD諸国の平均識字率を上回るベトナムの高水準の教育は、専門的なセクターや産業において高度な技術を要するビジネスの獲得に繋がっています。

現在、平均を上回る経済成長見通しにもかかわらず、ベトナムVN指数は、予想株価収益率が過去平均の13倍に対して10.5倍(2022年6月30日時点)程度で取引されています。6

GDP成長率は今年約7%に回復すると予想されていますが、インフレ率はまだ管理可能な4%の水準にあります。他の多くの国とは対照的に、ベトナム政府は、パンデミックの局面で景気刺激策を講じる必要がなかったため、一部の国が経験したような不均衡や債務負担の増大に見舞われていません。

フロンティア市場投資の主要なリスクは何ですか?

フロンティア市場は経済と資本市場の発展がまだ初期段階にあるため、先進国や新興国市場と比較してリスクが高くなります。このため、マクロ経済フレームワークを適用することは当運用のプロセスに欠かせないものとなっています。

一方で、フロンティア市場はボラティリティが潜在的に新興国市場より低いと言えます。なぜなら、フロンティア市場ユニバースの中で経済発展や成長段階の異なる国が混在しており、また、異なる産業や構造的要因を成長の原動力としているからです。こうした背景から、フロンティア市場は新興国市場よりもグローバルの投資資金の動きに影響を受けにくい、国内主導の多様なユニバースを構成しています。このため、同市場のリターンの相関も低くなる傾向が見られました。

流動性の乏しさはフロンティア市場が受ける最大の批判材料です。グローバルの投資資金フローが細れば細るほど、フロンティア市場の流動性は先進国市場や新興国市場より低くなる傾向があります。しかし、低い流動性が問題または制約と決めつけるのはやや短絡的すぎると思います。この市場の流動性は継続的に改善しており、「流動性リスク」を巡る多くの雑音は、現在より過去の認識に根差しているように思います。

フロンティア市場はESGに関してどの程度進んでいますか?また、ESG要因を投資判断に組み入れていますか?

フロンティア諸国では総じて規制や制度など法体系があまり確立されていないとの事実を踏まえ、当運用では従前からESG要因を考慮することを運用プロセスの中心に位置づけてきました。

また、フロンティア諸国間および個別企業間には、ESGの進展と意欲の度合いに大きな開きがあります。さらに、フロンティア市場では、ESGに関して進んでいる企業のパフォーマンスに与える影響は、遅れている企業と比べて大きくなる傾向があります。

広い意味で、当運用ではより良い社会づくりに貢献している企業を積極的に発掘しています。そのため当然ながら、ヘルスケア、再生可能エネルギー、金融包摂、情報技術サービス、デジタル化などESGに関して進んでいるセクターおよび産業に注目しています。

フロンティア市場の企業に資金配分することは、企業自体への投資に留まらず、企業が事業を行っている地域社会に対しても、有意義で変革的な効果を及ぼし、生活にポジティブな影響を与える可能性があります。例えば、当運用で注目しているバングラデシュの銀行は、その中核事業と子会社の事業を通じて、破綻時における電子送金を可能にしたり、独自の事業アイデアやビジネス機会の創出を目指す人々に小口ローンを提供するなどによって、数百万の人々の金融包摂を潜在的に支えてきました。

フロンティア市場の短期的な見通しを教えて下さい。

フロンティア市場の見通しは国ごとでニュアンスが異なるため、各国の経済動向に細心の注意を払う必要があります。例えばケニア、スリランカ、ナイジェリア、パキスタンなどの国は、見通しが悪化する局面では、他国に比較してより厳しい経済環境となる傾向が見られます。様々な理由から、これらの国は近年圧力を受けており、エネルギー・コストや他のコモディティ価格の高騰がその脆弱性を高めています。ロシア・ウクライナ危機は、当分の間コモディティ価格に上昇圧力を加え続けるなかで、こうしたフロンティア諸国に深刻な影響をもたらす可能性があります。

対照的に、ベトナム、バングラデシュ、フィリピン、ルーマニアなどより強固で安定した経済を有している国は、今後12~18ヵ月にわたり世界的に厳しい見通しのなかで、大半のフロンティア諸国より堅調な成長が見込まれます。これらの国は、総じて低い債務水準や高い成長率が経済を下支え、通貨も安定を維持するでしょう。

リスクー当ポートフォリオに大きく関連するリスクは次のとおりです:

通貨リスク – 為替レートの変動によって投資利益の縮小又は投資損失の拡大の可能性があります。

エマージング市場リスク – エマージング市場は先進国市場ほど確立されていないため、リスクが高くなります。

フロンティア市場リスク – フロンティア市場はエマージング市場ほど成熟しておらず、投資可能性や流動性が限定的であることを含め、リスクが高くなります。

流動性リスク – 希望する時間及び公正価格での証券の評価や取引が困難になる場合があります。

セクター集中リスク – ポートフォリオの資産が集中する特定のセクターに影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

中小型株リスク – 中小企業の株価は、大規模企業の株価よりも変動が大きくなる場合があります。

一般的なポートフォリオのリスク

キャピタル・リスク – 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

株式リスク – 株式は様々な理由で急速にその価値を失い、無期限に低位に留まる場合があります。

ESG及びサステナビリティ・リスク – ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

地理的集中リスク – ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

ヘッジ・リスク – ヘッジにはコストがかかり、その効果が不完全、不適切、又は完全に失敗する可能性があります。

投資ポートフォリオ・リスク – ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク – 運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーショナル・リスク – 担当者、システム、プロセスなどによって生じるオペレーション上の事象により、損失が生じる場合があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会