2022年9 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年9月号

1. 市場見通し 2022年8月31日時点

- 一部の国ではインフレ圧力緩和の兆候も見られるが、目先で目標水準まで低下する可能性は低く、各国中央銀行は金融引き締め政策を継続。

- 8月に米連邦準備制度理事会(FRB)は、経済成長よりもインフレ抑制を優先し、金融引き締めに対するコミットメントを改めて強く示した。欧州中央銀行(ECB)は景気減速が予想されるもエネルギー高騰に起因するインフレ圧力抑制のため、利上げを推し進めると予想される一方、日本銀行は現状の政策を維持している。

- 一部の新興国は急騰する米ドルに対する自国通貨防衛と、高止まりする輸入コスト抑制のために外貨準備の取り崩しを迫られているが、中国はゼロコロナ政策を継続しつつ引き続き景気支援策で成長を下支え。

- グローバル市場の主なリスクには、中央銀行の政策ミス、インフレの長期化、世界経済失速の可能性、中国のコロナ対策・経済成長・地政学リスクのバランス等が挙げられる。

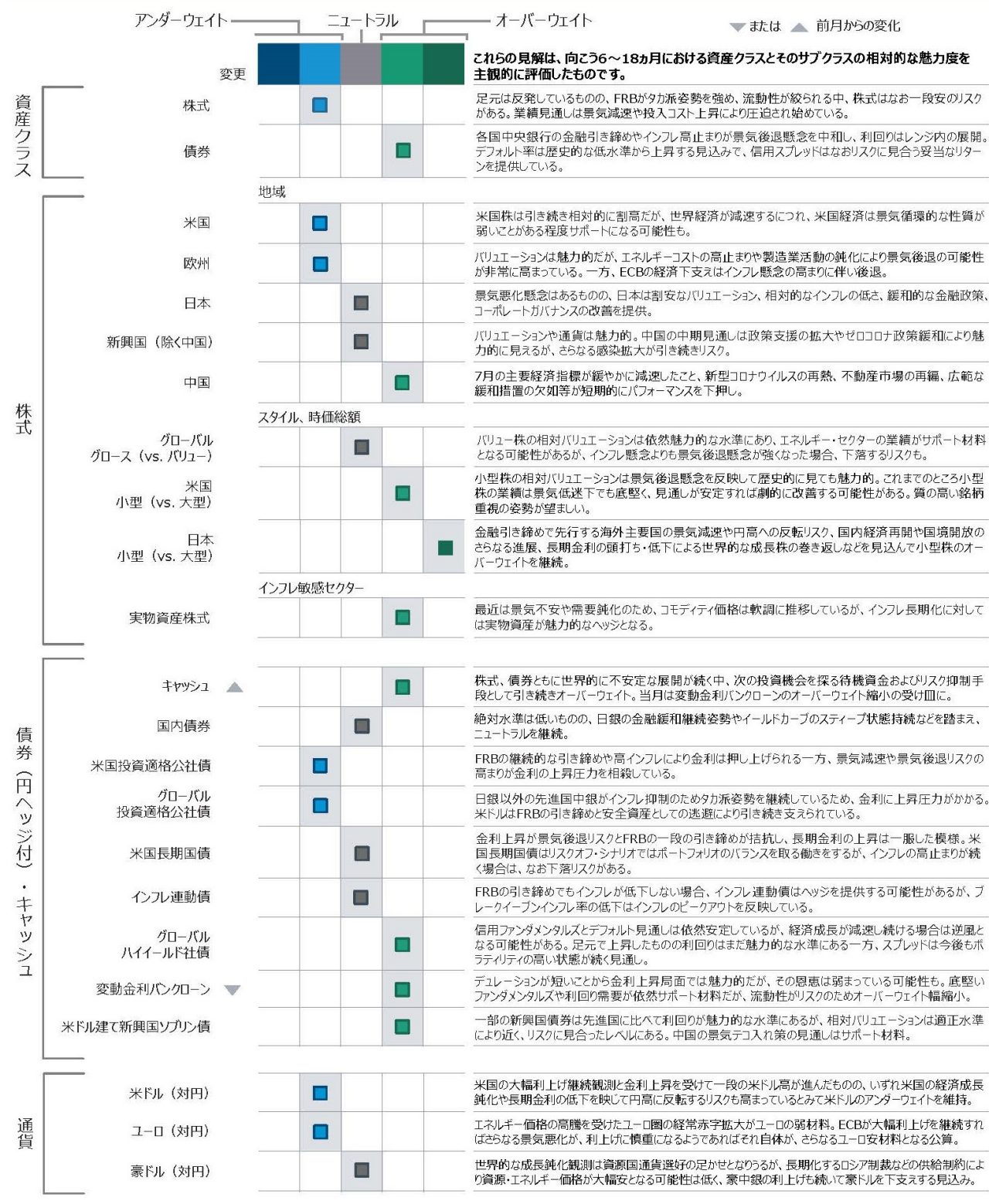

2. ポートフォリオ・ポジショニング 2022年8月31日時点

- 株式は金融引き締めと流動性から一段安のリスクに加えて、景気減速や投入コスト上昇により業績見通しが圧迫され始めていることを考慮し、慎重姿勢を維持。

- バリュー株とグロース株においてはバランスよく配分。成長鈍化は景気敏感株に、金利上昇は成長株にとって逆風となる。

- 債券では、金利上昇局面での優位性が薄れ始め、流動性がリスクになり得る変動金利バンクローンのオーバーウェイト幅を縮小。

- 変動バンクローンの受け皿として、今後数ヵ月で買い場が訪れた時に備え、手元資金としてキャッシュに充当。

3. 市場テーマ 2022年8月31日時点

1年前はFRBがインフレを読み違えたが、今回は…

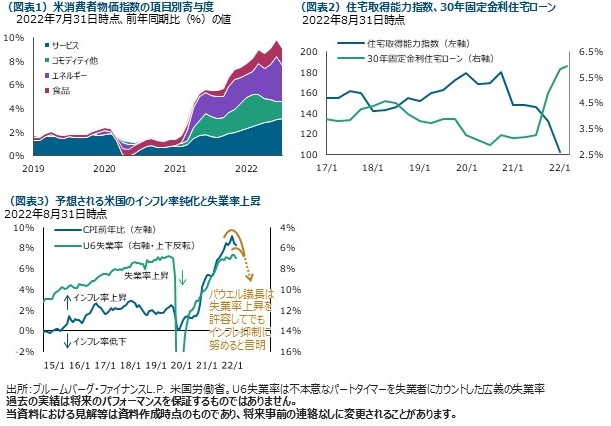

8月に開催されたジャクソンホール会議で、FRBのパウエル議長は予想通りどんな代償を払ってもインフレを抑制する強い決意を示しました。一年前の「インフレは一時的」とした発言からは180度転換しています。しかし、昨年FRBが持続的なインフレ圧力の脅威を過小評価したように、今回もインフレの軌道を読み違える可能性があります。新型コロナのパンデミックやロシア・ウクライナ紛争によるサプライチェーンへの影響が長引いてインフレ圧力を一段と強めましたが、足元で石油、木材、銅など主な原材料が急落し始めています(図表1)。また、最近の雇用統計では、労働参加率の上昇が示されており、タイトな労働需給や賃金上昇圧力の緩和が見込まれます。より粘着性が高い項目として家賃や帰属家賃などはまだ上昇していますが、ここ数ヵ月でそのペースは鈍化しています。インフレ率がすぐにFRBの目標2%まで低下するとは考えにくいものの、FRBが示唆するよりはるかに早いペースで低下する可能性があり、「来年のジャクソンホール会議では利下げに言及する」との観測が浮上しそうです。

米国の住宅市場は砂上の楼閣?

2021年までの米国住宅市場では、コロナ禍に伴うスペース需要、超低水準の住宅ローン金利、供給不足といった好材料が重なり、住宅価格がコロナ発生以降で40%以上高騰しました。しかし、FRBが金融引き締めに動いたことで住宅ローン金利が急騰(30年物固定金利は2021年初めの3%以下から6%まで上昇)すると、この流れは反転しました。需要の減退、価格の下落、販売の減少が急速に進む中、一部の住宅ローン会社は、業績低迷により早くも人員削減に動き始めています。今回は借り手の信用力に懸念が少ないことから、2008年のような住宅市場の崩壊を想定するのは行き過ぎかもしれません。しかし、多くの購入者、特に初めて住宅を購入する人は、ローン金利の上昇を受けた資金調達コストの増加を警戒して、最近の値下がりを受けても住宅購入に踏み切れずに傍観しています(図表2)。また、住宅市場の低迷の影響は、今後、建設業界や住宅ローン融資などの分野のみならず、個人消費全般に表れてくるかもしれません。

米国のインフレ鈍化と失業率上昇で悪化が予想される企業収益

S&P500指数構成企業の収益(12ヵ月先予想EPS)とインフレ(都市部総合CPI)、失業率について、いずれも前年比での変化を用いてその関係を調べてみると、企業収益とインフレとの相関は+0.54、企業収益と失業率との相関は-0.67となりました。失業率上昇が企業収益の悪化につながることは多くの方がイメージする通りでしょうが、インフレについては上昇した場合に企業収益の拡大につながっており、これは企業が全体としては物価上昇を製品・サービス価格に転嫁する能力を維持していることを意味します。ただし、逆の見方をすれば、ジャクソンホール会議でパウエル議長が述べたように、FRBが当面は景気や雇用よりもインフレ抑制を優先して大幅利上げを継続する限り、企業収益はインフレ鈍化と失業率上昇のダブルパンチで悪化が続く可能性があります(図表3)。これは、私たちが米国を含む株式に総じて慎重な姿勢を維持している理由のひとつでもあります。

4. 各国・地域の経済環境 2022年8月31日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年8月31日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会