2022年9 月 / インサイト

高インフレと金利上昇の環境下における中小型企業への投資機会

米国の中小型企業が多くの人々の予想以上に優れた回復力を有している理由

サマリー

- 物価と金利が上昇する世界は多くの人々にとって馴染みのない領域であるため、現在の市場力学がどのように展開していくかについて歴史から学ぶことは有意義である。

- 歴史が示すように、米国の中小型企業は物価と金利の上昇局面で大型企業を凌ぐパフォーマンスを上げる傾向があった。

- 過去において、米国の中小型企業は景気後退局面の後に総じて市場回復をリードし、多くの場合、数年にわたりアウトパフォームした。

特に中小型企業への投資において、不安のない投資などほとんどありません。現在の米国における高インフレと金利上昇の環境は、投資家にとって特に懸念材料です。しかしながら、歴史の教訓は、このような局面においてこそ、賢明な投資家は長期的に成功する可能性があるポートフォリオを構築することができると示唆しています。

30年以上にわたり米国で続いてきた超低インフレ/金利の環境を考慮すると、物価と金利が上昇する世界は、多くの人々にとって新しく、馴染みのない領域です。実際に、我々は世界的な潮流変化の中にいる可能性が高く、そうした変化が不透明感をもたらしています。したがって、過去の同じような局面を振り返ることは有意義なことであり、現在の市場力学が今後どのように展開していくかを知るうえでの手掛かりとなります。

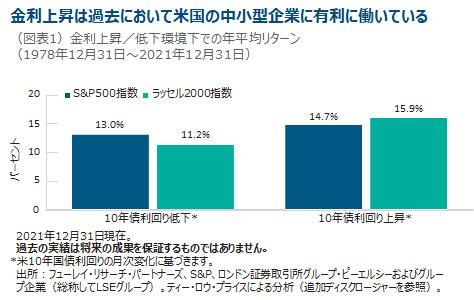

確かに、米国の中小型企業に関して言えば、歴史が示すように、同じような市場環境下で以下に掲げる2つの特徴が明白です。

- 米国の中小型企業は、高インフレと金利上昇局面で大型企業を凌ぐパフォーマンスを上げる傾向がある(図表1)。

- 米国の中小型企業は、景気後退局面の後に、総じて市場回復をリードし、多くの場合、数年にわたり大型企業をアウトパフォームしている。

本書では、これらの主な特徴を詳しく探り、米国の中小型企業が予想以上に優れた回復力を有している理由を説明します。

多くの中小型企業は価格決定力を行使

インフレ局面における米国の中小型企業のパフォーマンスが相対的に良好であることはよく知られています。多くの場合、これらの企業はニッチな産業またはサービスが行き届いていない市場分野で事業を行っており、より複雑なチェーンやプロセスの中で小規模ながら重要な要素を構成しています。そのため、企業規模から想像できないほどの強い価格決定力を有している企業が多く存在します。また、これらの企業は、賃金上昇を通じて、または原材料コスト上昇の結果として、インフレ圧力を経験し始めるなかで、こうしたコスト上昇分を顧客に転嫁することが可能なため、利益率を確保できると考えられます。

現在の弱気相場は最悪シナリオの下で株価に織り込み済み

現在の米国株式市場は企業と投資家の双方にとって厳しい環境にありますが、とりわけ中小型企業については、景気後退のリスクをかなり織り込んだ水準にあります。これは過度に悲観的な見方であると我々は考えています。

米国経済は最近、(2四半期連続のマイナス成長を受けて)事実上の景気後退に陥っていますが、景気後退は多くの人々の予想より短期かつ軽微となる可能性が十分にあると考えています。過去の景気後退局面と比べると、多くの米国企業はまだ相当量の受注残を抱えており、多くの企業がこの数年にわたり蓄積した注文をまだ執行していません。これは相当量の繰越需要があることを示唆しており、この繰越需要は新規受注が鈍化してもバッファーとして機能します。

現在の弱気相場において、米国の中小型企業の株価は2021年11月のピークから直近2022年6月までの期間に32%以上下落しました。これに対して、過去13回の弱気相場における平均下落率は34%でした1。市場の先行きを予測することは簡単ではありませんが、過去との比較でみれば、底入れに近い水準まで下落しています。

今後の方向性については明白ではありませんが、歴史が示すように、米国の中小型企業は弱気相場の後に市場回復をリードする傾向があります。

米国における過去10回の景気後退のうち、9回は中小型企業が市場回復をリードしてきました。さらに、大型企業は総じて環境変化への対応が遅れがちになるため、中小型企業は大型企業よりも景気回復の初期段階において良好なパフォーマンスを示現してきました。

市場の動きは金利上昇の影響を過度に織り込んでいる模様

米国の中小型企業の収益のコンセンサス予想は、金利上昇の潜在的な影響が投資家心理を圧迫しており、依然として短期予想は軟調となっています。しかしながら、これら中小型企業が現在の金利環境を過去の同様な局面よりもうまく乗り切る可能性を示唆する正当な理由があります。

過去9ヵ月にわたり、米連邦準備理事会(FRB)は金融引き締めの継続を表明し続けてきました。低金利環境がいずれ終わることを見越し、多くの企業は先手を打って債務の調整に動き、低金利で固定し、満期を延長しました。そのため、これらの企業は、現在の金利上昇環境に対して過去のサイクルより影響を受けにくくなっています。

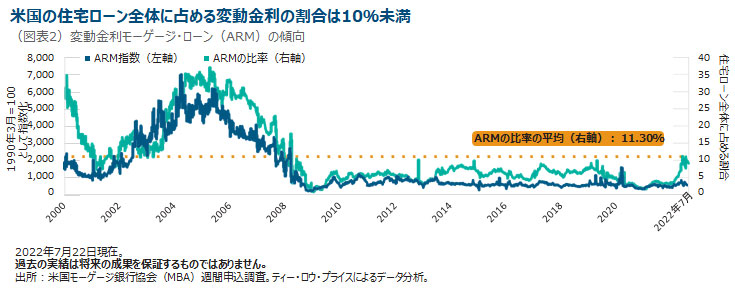

また、消費者はクレジット・カード債務において金利上昇による負担を被る可能性がある一方で、家計の中で遥かに大きな項目である住宅ローンの返済リスクは低下しています。世界金融危機以降、米国の住宅所有者の多くが従来型の固定金利住宅ローンに回帰しました。したがって、現在、米国の住宅ローン全体(新規住宅購入およびリファイナンス)に占める変動金利の割合は10%未満です。すなわち、米国の住宅所有者の90%以上が現行金利を大きく下回る金利で住宅ローン返済額を固定しています(図表2)。金利上昇が米国の家計債務に与える潜在的な影響に関する様々な憶測報道は冷静に受け止める必要があり、この点は極めて重要となります。

バリュエーションは過去最低水準

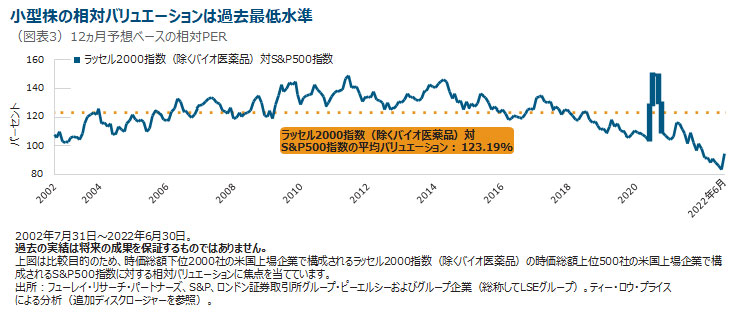

確かに、米国の中小型企業のバリュエーションは現在、かつてないほど魅力的です。2021年10-12月期に始まった米国株式の幅広い下落を受けて、中小型企業の相対バリュエーションは過去最低水準まで低下しました(図表3)。経験則では、相対バリュエーションが現在と同程度の極端な水準に達した時、中小型企業は総じて数年にわたり大型企業を凌ぐパフォーマンスを上げてきました。

一方で、幅広く売られる局面でよく見られるように、過去1年にわたり多くの優良企業が無差別に売られ、バリュエーションが過去にない水準まで低下した企業も散見されます。また、予想より深刻な景気後退を織り込んでいると思われる景気敏感銘柄から高成長銘柄に至るまで、市場全般にわたり一様にバリュエーションが低下しました。こうした中、業績見通しに大きな影響を受けていないと思われる銘柄への収益機会が高まっていると見込まれます。

これはファンダメンタルズに基づくベストアイデアを追求してアクティブ運用を行うポートフォリオ・マネジャーにとって重要なことです。なぜなら、米国株式を取り巻く環境は厳しいものの、我々のようなアクティブ運用マネジャーにとっては、引き続き米国の中小型の優良銘柄を発掘できる投資チャンスが増えていることになるからです。実際に、クオリティ志向の銘柄選択アプローチは、市場が幅広く連動し、あらゆる銘柄が一斉に無差別に売られるような、足元の市場環境下で有効に機能する傾向があります。

2021年10-12月期に始まった米国の中小型企業の急落は、潜在的に深刻な米国の景気後退を織り込んでいます。しかしながら、これは過度に悲観的な見方であると我々は見ており、多くの人々が予想するよりも、短期かつ軽微な景気後退を予想しています。一方で、現在の相対バリュエーションは過去最低水準に近く、歴史が示すように、中小型企業の株価は一般的に景気が底入れすれば早期に力強く反発してきました。過去の市場サイクルでは、トータル・リターン回復の大部分が底入れ後の非常に早い段階で示現されており、そのタイミングでの投資が総じて奏功しました。これを踏まえれば、今は相対バリュエーションが過去最低水準に近い米国の中小型企業へのエクスポージャーを、予想される米国市場の回復に先立ち構築する好機と考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会