2021年10 月 / インサイト

金利上昇時はデュレーション管理の重要性が高まる

昨今、2022年に金融政策を引き締めに転換する見込みについて、各国の中央銀行の間で変化が見られます。中銀関係者は引き締めに向けてこれまでと比べ、1~2歩踏み込んだ声明を発しており、早めの行動に着手したケースも散見されます。このような金融政策の転換期において、債券市場のボラティリティが大きく上昇し、一部の投資家は意表を突かれる可能性があります。これを避けるには、世界全体で金利が上昇傾向で推移するなか、新たな体制への転換に応じて債券を運用する上で「デュレーション・エキスパート」になる必要があります。

9月後半が金利の転換点だったかどうかは現時点では分かりません。しかし、確実に言えるのは、複数の事象が重なって、国債市場の調整と金利上昇を引き起こしたということです。一例として、ノルウェー中央銀行によるパンデミック発生以来で初めての利上げ、イングランド銀行が示した英国のインフレ上昇に対する強い懸念、インフレ率が2022年に2.0%を超えるシナリオに関する欧州中央銀行(ECB)の漏洩文書などが挙げられます。

いずれにせよ、債券投資家にとって忙しい週が続き、これまで同様、米連邦準備理事会(FRB)が投資家の注目を集めてきました。

FRBの「ドット・チャート」の変化に注目

9月21、22日に開催された米連邦公開市場委員会(FOMC)の政策会合で提示された新たな金利予測(ドット・チャート)に注目が集まりました。

過去1ヵ月余りにわたり、FRBは話題の中心を11月または12月に見込まれるテーパリング(量的緩和縮小)から利上げに移すことに成功してきました。その結果、市場は2023年1月に最初の利上げが行われると織り込んでいます(図表1)。

図表1が示すように、2023年の予想金利に関する市場のコンセンサスはFRBのドット・チャートに沿っている一方、2024年の予想金利については市場とFRBの間にまだギャップがあることに留意する必要があります。これは、米国の短期金利がさらなる調整に見舞われる可能性があることを示唆しています。問題は、この調整が時間をかけて段階的に起こるのか、それともより短期間で急激に起こるのかという点です。

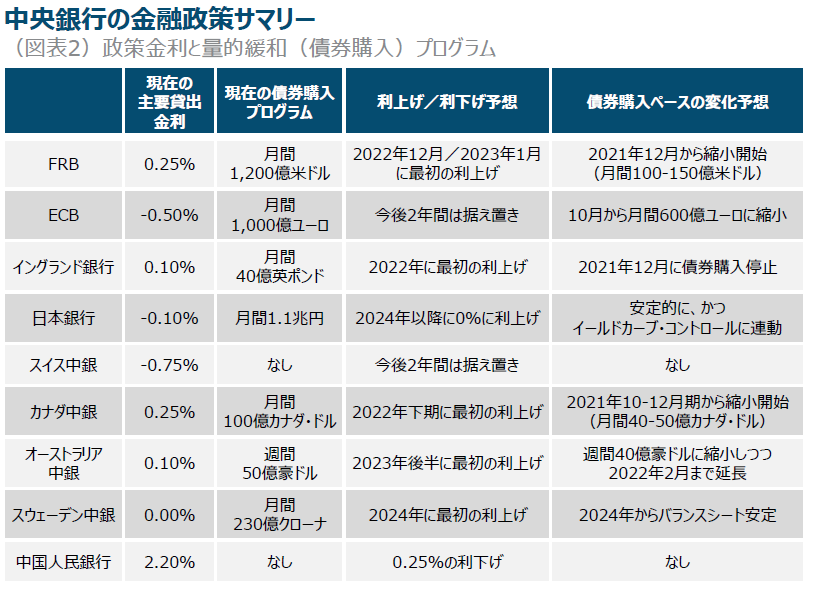

ほとんどの先進国の中央銀行による年内のコミュニケーションは、資産購入額の削減と利上げの微妙なバランスが中心となります。例外として、中国では、景気減速と金融市場のひっ迫による影響を受けて、中央銀行が主要貸出金利を引き下げる可能性があります。現在、各国の中央銀行は非常に難しい状況に追い込まれています。過剰な緩和姿勢を示せば、市場は対応力の欠如を懸念するでしょう。一方で、過剰に大胆な引き締めは、成長シナリオに対するリスクとみなされる可能性があります。中央銀行がその展望を発信する方法や行動計画は、今後3~6ヵ月にわたり市場を左右する重要な要因になります。

柔軟なデュレーション管理の重要性

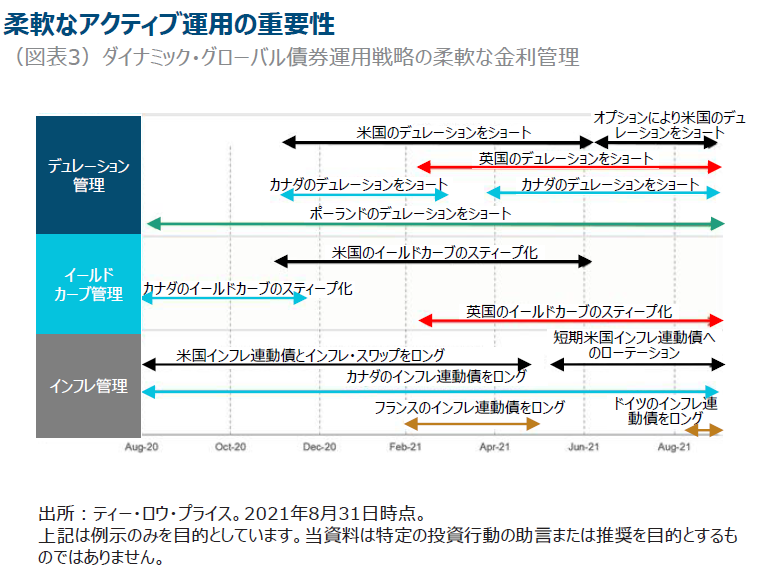

過去12ヵ月間にわたり、債券を運用するうえでインフレ傾向と金利動向を踏まえて機動的かつ柔軟な運用を行う必要があるという考えを強めてきました。債券の下落と上昇が循環するミニサイクルが生じた状況では、投資対象を限定した静的な資産配分は逆効果となったでしょう。そうした状況下、ティー・ロウ・プライスのグローバル債券チームは2021年、金利管理を通じて超過収益を創出してきました。

異なる投資対象(国債、先物、スワップ、オプション)およびサイクルの局面により異なる投資機会(デュレーションに限らず、イールドカーブ、相対価値に基づく国別配分、インフレ連動債等の投資機会)を活用する柔軟性が超過収益の創出に繋がりました。

ダイナミック・グローバル債券運用戦略の過去12ヵ月の実績をまとめた図表3は、現在の環境下での柔軟かつ機敏な債券運用アプローチを示しています。

今後の展望

債券市場には、アクティブなデュレーション管理により超過収益を創出する投資機会が引き続き存在すると考えています。ただし、投資機会の種類とこれらの投資機会を捉えるために必要な投資対象は変化する可能性があります。先進国の金利が上昇するという一般的な見通しに沿って、イールドカーブの5年ゾーンがアンダーパフォームする可能性が高いと見ています(債券用語で言えば、「ベア・フラット化シナリオ」)。それと同時に、一部の国では、十分な利上げが実施されるか、少なくとも価格に織り込まれることで、債券が再び魅力的となる可能性が存在することを考慮する必要があります。そのため、今後は相対価値に基づく国別配分から超過収益の創出が期待できます。相対価値に基づいて、利上げサイクルが先行しているとみなされる国のデュレーションをオーバーウェイトとし、利上げに消極的な国のデュレーションをアンダーウェイトとする方針です。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会