2021年12 月 / インサイト

2022年の日本株は明るい見通し

市場開放度が高い日本は、世界経済の回復から恩恵を受けると期待される

サマリー

- 経済再開に向けた動きや相対的に安定した政治状況を背景に、2022年の日本株の先行きは明るいと考えている。

- 日本は市場の開放度が高いため、業績が外需に左右されやすい企業は、世界経済の回復がさらに確実になれば、恩恵を受ける立場にある。

- デジタル革命による変化の恩恵を受ける企業に魅力的な投資機会が見込まれる。

経済再開に向けた動きや支援材料となりうる政治的変化を背景に、2022年の日本株は明るい見通しです。岸田新首相の下、自民党が衆議院議員選挙で安定多数を確保したことは、政策継続への期待と追加経済刺激策の可能性を高めており、いずれも日本株のポジティブな見通しをさらに強めます。

コロナ収束に伴い社会・経済状況が正常化するなか、日本は市場の開放度が高いため、世界経済の回復を背景として特に業績が外需に左右されやすい企業への魅力的な投資機会が生まれると見込まれます。また、日本のデジタル革命による変化の恩恵を受ける企業にも投資機会が見込まれることから、我々はデジタル革命の流れを今後数年にわたり注視していく方針です。

コロナ収束に伴う段階的な経済再開

政府が9月に緊急事態宣言等を全国的に解除した後、経済活動が徐々に再開するなか、日本はコロナ収束に伴い、より正常な状態に戻りつつあります。日本はワクチンの承認と確保に手間取ったため、当初は接種の遅れが目立ちました。しかし、5月以降は、他の先進国に急速に追いつき、完全接種率(全人口に占める接種を完了した人の割合)は現在、米国や欧州を上回っています。これは、新規感染者が再び増えたとしても社会や経済への影響は対処可能な水準に留まることを意味します。

新政権下で見込まれる政策継続

9月初め、菅前首相は、就任後1年未満で辞任する意向を示しました。これに多くの投資家は驚いたものの、政府のコロナ対応への不満が広がっていたことや、総選挙において国民の支持を得られるか懸念があったことが、菅氏を辞任に追い込む要因になったと思われます。

菅前首相は、前任の安倍氏の経済政策(大胆な金融緩和政策、財政刺激策、構造改革を柱とし、「アベノミクス」として知られる)を概ね引き継いできましたが、後任の岸田新首相の下でも従来の政策が継続すると予想しています。

就任前後の言動から、岸田首相は、経済成長の恩恵をより公平に分配する再配分方針を進めるとみられました。岸田首相は、その達成に資する一手段としてキャピタル・ゲイン課税の引き上げを匂わせていました。しかしながら、この動きが株主重視の姿勢強化へ向けた努力に反するとの投資家の懸念を背景に、岸田首相は計画を撤回しました。今後は岸田政権の下、有意な変更より政策の継続を予想しています。自民党が10月31日の衆議院議員選挙で安定多数を確保したことは、今後の政治的安定性が高まる兆しと捉えた投資家から好感されました。

岸田政権は11月、55.7兆円(約4,900億ドル)もの記録的な財政支出を伴う、予想を上回る財政刺激策を承認しました。緊迫感を持って財政刺激策を遂行することで、岸田首相は、パンデミックにより打撃を受けた日本の経済を立て直し、可及的速やかに成長軌道に載せることを目指しています。

新設されたデジタル庁の改革推進は投資機会を創出すると期待される

2021年9月初めに発足したデジタル庁は、菅氏の最も明白な功績とみなされるようになる可能性があります。デジタル庁は、政府の行政改革の一環として日本のデジタル革命を推進するために設立され、岸田政権下で存続し、デジタル領域における日本の欠陥への対処という面で重要な役割を果たすでしょう。

日本は、国策を遂行するうえでデジタル技術の利用が遅れています。情報技術を活用する行政改革が進まない理由は、分散された情報システムと個人情報保護に関する懸念が一因です。パンデミック下、政府の公共サービスにおけるデジタル化の遅れが、支援金の申請処理や医療データの転送の遅延などの問題を引き起こしてきました。多くの学校もオンライン授業への切り替えに手間取りました。

デジタル技術のより広範な活用は、公的部門と民間部門の双方にわたる生産性の向上を通じて、経済成長に貢献する可能性があり、デジタル庁はイノベーション基準の設定に寄与する見込みです。我々は引き続き、遠隔診療からクラウドコンピューティングやオンライン決済に至る様々な業種にわたり、デジタル革命による変化の恩恵を受けることができる企業を選好します。

世界経済の回復が日本企業の業績を押し上げる

日本は市場の開放度が高いため、企業業績は世界経済の健全性と輸出需要に大きく左右されます。日本の経済再開ペースは遅いものの、企業は海外需要の恩恵を享受しています。対面でのサービス提供が圧倒的に多いセクターは、依然として困難な状況に置かれていますが、輸出と生産は、特に自動車関連製品においてサプライチェーンに制約があるものの、上昇基調にあります。特筆すべき点として、スマートフォン、PC、データセンター用部品や半導体製造装置など、情報技術関連製品への需要は堅調です。結果として、企業業績は大きく改善しています。

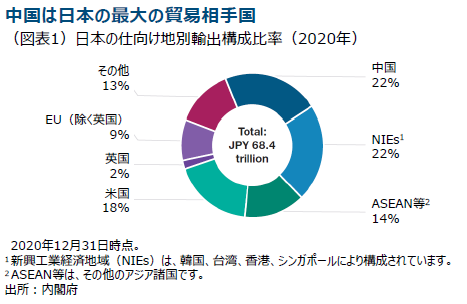

中国は日本の最大の貿易相手国であり(図表1)、中国の発展は日本企業の先行きに影響を及ぼすため、引き続き注視していきます。

7-9月期、中国政府は、社会の安定と国家安全保障の強化を目的として、大手テクノロジー企業やその他影響力のある業種に影響を与える重大な政策変更を行いました。一方で、資金不足に陥った中国恒大集団の混沌とした債務返済を巡る憶測も紙面を賑わせました。こうした環境下、日本から中国への輸出は10月に前年比9.5%増加しました。これは9月の10.3%増からわずかに低下したものの、日本の輸出に対する中国の需要は引き続き旺盛です1。

リスクを織り込んだ見通し

我々はアベノミクス経済政策の一環として実行される構造改革、特にガバナンス改革の継続を基本シナリオとしています。岸田政権下での改革は、目を見張るほどではないものの、着実なペースで進むとみています。大胆な金融緩和政策、財政刺激策および構造改革を柱とするアベノミクス路線から逆行するならば、日本の先行きにマイナスの影響を与えるでしょうが、その可能性は高くはないでしょう。

我々はボトムアップのファンダメンタルズ投資アプローチを採用するアクティブマネジャーであることから、マクロ経済に関する懸念は最重要事項ではありませんが、2021年に見られた特殊な動きの一部が来年も続く場合は、逆風になるとみています。具体的には、世界的なリフレ見通しを背景に金利の先高観が高まり、金融株がアウトパフォームする一方で、変異株の感染拡大が生産とサプライチェーンに影響を及ぼし、資本財株が低迷するような状況です。

日本株への追い風

こうした状況を背景に、2022年の日本株の見通しは明るいと考えています。日本は社会・経済の正常化に向けて着実に進んでおり、菅前首相の辞任後の政治的に不透明な局面は既に過去のものとなっています。投資家は岸田首相の下で政策の継続を示す兆候と、追加経済刺激策の見込みを歓迎しています。加えて、デジタル庁の改革推進により日本株への投資意義は強まる可能性が高く、我々が選好している企業の多くが恩恵を受けると考えています。また、業績が外需に左右されやすい企業は、世界経済の回復がさらに確実になれば、恩恵を受ける立場にあります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会