2021年12 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年11月30日時点

- 世界経済の成長ペースやインフレは鈍化する見込みだが、トレンドを上回るペースを維持。新型コロナの新たな変異株出現やサプライチェーンの混乱継続は景気への逆風となる半面、インフレの上昇圧力を高めている。

- 米連邦準備理事会(FRB)がタカ派姿勢を強め、世界的に金融政策が引き締めに向かう一方、欧州中央銀行(ECB)や日本銀行は緩和政策を維持。一方、新興国はインフレ対応と通貨防衛のため利上げを継続。

- 世界的に短期金利は中央銀行の引き締めを受けて上昇傾向をたどる可能性が高い一方、長期金利は根強いインフレ圧力、景気鈍化や政策ミスへの新たな懸念に反応。

- グローバル市場の主なリスクには、新型コロナの新たな変異株出現、根強いインフレ、サプライチェーンの混乱、エネルギー不足、中銀の政策ミス、中国経済の下振れ、地政学的懸念の高まりなどが含まれる。

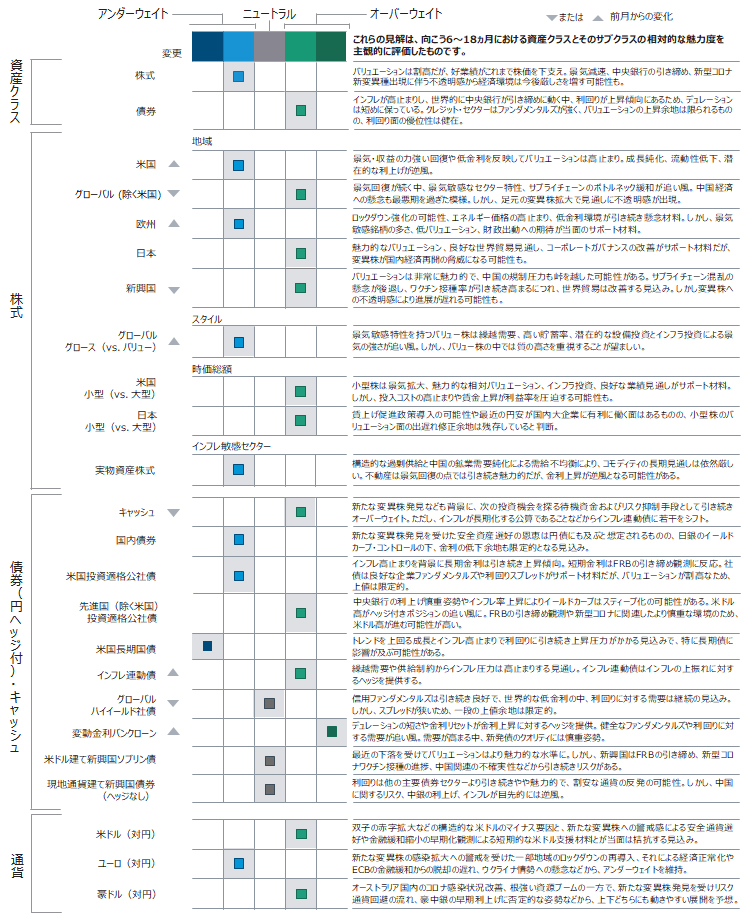

2. ポートフォリオ・ポジショニング 2021年11月30日時点

- 株式は割高なバリュエーションと、堅調ながら減速気味の景気や高インフレ定着の可能性を考慮し、リスク・リターンの観点から、債券やキャッシュに対して引き続きややアンダーウェイト。金利上昇、供給制約による投入コスト上昇、金融・財政政策のサポート縮小により目先の業績見通しが悪化する可能性も。

- 株式では、景気敏感銘柄を引き続き選好。バリュエーションがより妥当な水準にあり、景気回復の継続から恩恵を受けると予想される世界各地のバリュー株、米国小型株、新興国株を引き続き選好。

- 米国バリュー株への配分の一部を緩やかな成長環境で好成績が期待できるバリュエーションがより魅力的なコア銘柄にシフト。

- 債券では、信用見通しが良好なハイイールド債や変動金利ローンなどデュレーションが短く利回りの高いセクターを引き続き選好。ハイイールド債への配分の一部を短期金利上昇の恩恵を受けると思われる変動金利バンクローンにシフト。

3. 市場テーマ 2021年11月30日時点

熱すぎず冷たすぎず

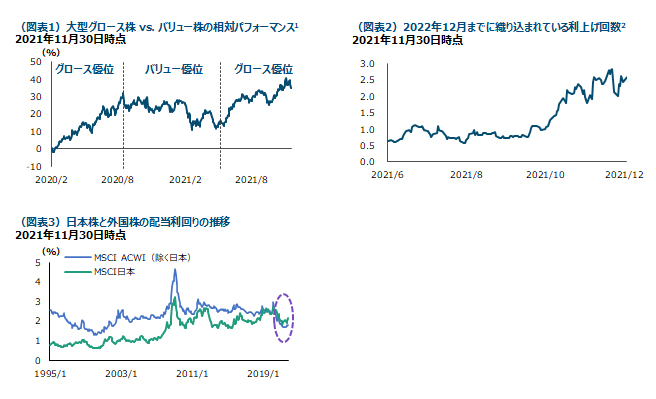

株式が2020年3月の底から80%近く反発する過程で、相場の牽引役は割高でディフェンシブなグロース銘柄から割安な景気敏感銘柄に移り、最近は再びグロース株に戻っています(図表1)。こうした変遷はコロナ禍で恩恵を受ける銘柄からコロナ後に恩恵を受ける銘柄へのローテーションや、中国の規制への不安、FRBの緩和縮小への懸念などによるものです。2022年は成長は鈍化するもののトレンドを上回るペースが続き、インフレ圧力は弱まると予想されます。このように景気連動性の高い銘柄がアウトパフォームするほどではないものの、コロナ禍で大幅に上昇したテクノロジー・グロース株ばかりが上昇するとは限らない程々の経済成長環境下では、GARP(Growth At Reasonable Price: 企業の成長性と割安性を考慮した投資)投資で選好されるような成長性と割安性を適度に兼ね備えた銘柄に注目が集まる可能性があります。S&P500企業の予想リターンが過去10年平均15%超を大きく下回る中、バリュエーションが妥当で質が高く、市場の中核的な存在とみなされる銘柄の中でも高配当銘柄が魅力的です。

FRBは難しい対応を迫られる

インフレ率低下に想定より時間がかかるリスクに対応するため、FRBは12月の米連邦公開市場委員会(FOMC)でテーパリング(量的緩和縮小)を加速する可能性があります。インフレは30年来の高水準にあり、労働市場は逼迫し、消費意欲が旺盛で、金融引き締めの環境が整っているようです。FRBのパウエル議長や他のFOMCメンバーはインフレ高止まりが当初の予想より続く可能性を認め、テーパリング加速を示唆し始めています(図表2)。パウエル議長は緩和縮小と利上げを結び付けるべきではないと発言しましたが、資産購入の早期終了により、金利引上げタイミングを前倒しする柔軟性が生まれます。FRBは最終的にインフレ高止まりの可能性を認めましたが、、新たな変異株の出現は景気回復を阻害し、サプライチェーンの回復を遅らせ、インフレ懸念を増幅する可能性があります。これにより景気の腰を折らずに緩和政策を巻き戻す仕事がより困難となりました。

低下するプレゼンスの一方で、改善する日本株の配当利回り

世界の投資家がグローバル投資の指標としているMSCIの株価指数の半期見直しが2021年11月末に実施され、日本株は2銘柄が指数に追加、15銘柄が除外されました。この定期入れ替えでは、ここ数年は時価総額で指数採用の当落線上にある日本の小型銘柄が除外されるケースが増えており、運用に与えるインパクトは限定的とはいえ、海外株に対する日本株の相対的な出遅れを象徴する事態となっています。実際、2006年3月にはMSCI ACWIの11%を占めていた日本株のウェイトは、足元5.7%にまで低下しています。ただし、もう一方の事実として、日本株の配当利回りは2020年5月以降、外国株式(MSCI ACWI除く日本)を上回るようになりました(図表3)。日本株の出遅れのおかげという側面はあるものの、外国企業に比べた日本企業の株主還元姿勢の改善も反映されていると考えられます。コロナ禍の収束がなかなか実現しない不透明な環境下にあって、株式の安定的リターンの源である配当に関する指標の相対的改善は、日本株への選好を下支えする一因になりうると考えられます。

1 大型グロース株 vs. バリュー株のリターンはそれぞれラッセル1000グロース・インデックスとラッセル1000バリュー・インデックスに基づきます。数値は米ドルベース。

2 データは2022年12月について現在のフォワードカーブ構造に織り込まれているFRBの推定利上げ回数を表します。実際の結果は推定と大きく異なる可能性があります。

推定は変更される可能性があります。

出所: 金融データと分析はファクトセット。Copyright 2021 FactSet.すべての権利はファクトセットに帰属します。ブルームバーグ・ファイナンス L.P.

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会