Dezember 2021 / GLOBAL MARKET OUTLOOK

Ausblick 2022 – die Perspektiven für Japan wirken gut

Japan ist ein sehr offener Markt und wird voraussichtlich von der globalen Konjunkturerholung profitieren

Auf den Punkt gebracht

- Aufgrund der verhaltenen ersten Schritte zur Wiedereröffnung der Wirtschaft und der relativen Stabilität auf politischer Ebene schätzen wir Japans Aussichten für das Jahr 2022 gut ein.

- Japan ist ein offener Markt. Unternehmen, auf deren Gewinne die Auslandsnachfrage maßgeblichen Einfluss hat, dürften daher profitieren, wenn sich die Erholung der globalen Konjunkturerholung stärker verfestigt.

- Unternehmen, die zu den Nutznießern des Strebens nach Digitalreformen in Japan zählen, dürften attraktive Anlagemöglichkeiten bieten.

Was das Jahr 2022 angeht, sorgen die verhaltenen ersten Schritte zur Wiedereröffnung der Wirtschaft sowie günstige Entwicklungen auf politischer Ebene für sehr gute Aussichten für Japan. Der komfortable Wahlsieg der regierenden Liberaldemokratischen Partei (LDP) unter dem neuen Premierminister Fumio Kishida schürte die Erwartung von Kontinuität auf politischer Ebene. Zudem werden weitere Konjunkturpakete wahrscheinlicher. Beides trägt zu unserem positiven Ausblick für japanische Aktien bei.

Bei einer Normalisierung der sozialen und ökonomischen Lage nach der Coronavirus-Pandemie – und einer gleichzeitigen globalen Konjunkturbelebung – dürften sich in Japan als sehr offenem Markt attraktive Anlagemöglichkeiten ergeben. Dies gilt vor allem für Unternehmen, deren Gewinne maßgeblich von einer starken Auslandsnachfrage profitieren. Chancen dürften außerdem Unternehmen bieten, die Nutznießer von Japans Bemühungen um Digitalreformen sein werden – ein Trend, den wir in den nächsten Jahren sehr aufmerksam beobachten werden.

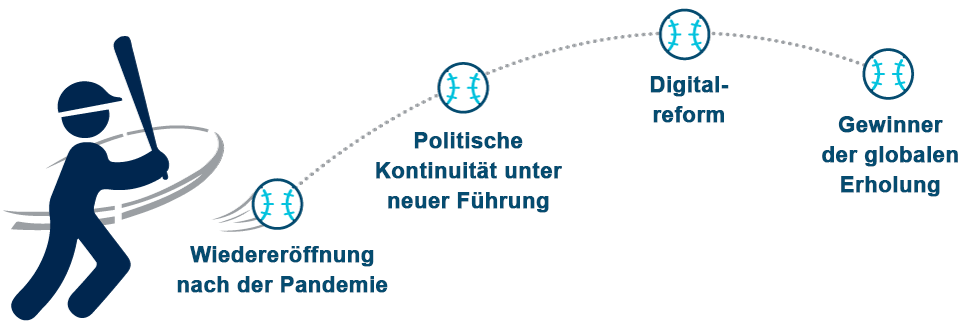

Mögliche bahnbrechende Faktoren für Japan im Jahr 2022

Was die Wachstumsaussichten beeinflussen dürfte

Nur zur Veranschaulichung. Die tatsächlichen Anlageergebnisse können deutlich abweichen.

Allmähliche Wiedereröffnung der Wirtschaft nach der Coronavirus-Pandemie

Japan kehrt nach der Coronavirus-Pandemie zu einer gewissen Normalität zurück. Nachdem die Regierung im September das Ende des Notstands ausrief, dürfte nun die Wirtschaft wieder nach und nach öffnen. Anders als in anderen Industrieländern stotterte die Impfkampagne gegen Covid-19 in Japan zunächst, weil die Erlangung der aufsichtsbehördlichen Genehmigungen und die Beschaffung von genügend Impfstoff anfangs Probleme bereiteten. Doch seit Mai hat das Land zügig aufgeholt, und die Quote der vollständig Geimpften ist mittlerweile höher als in den USA und Europa. Die Folgen eines erneuten Anstiegs der Fallzahlen auf die Gesellschaft und die Wirtschaft dürften daher beherrschbar sein.

Politische Kontinuität unter der neuen Führung wahrscheinlich

Anfang September kündigte Japans Premierminister Yoshihide Suga nach weniger als einem Jahr in diesem Amt seinen Rücktritt an. Viele Anleger traf dies unvorbereitet, jedoch dürften die breite Unzufriedenheit über den Umgang seiner Regierung mit der Coronavirus-Pandemie und die Sorge, ob es ihm gelingen würde, sich bei einer Wahl die Unterstützung der Öffentlichkeit zu sichern, bei seinem Rücktrittsentschluss eine Rolle gespielt haben.

Suga hatte den wirtschaftspolitischen Kurs seines Vorgängers Shinzo Abe (bekannt als „Abenomics“, ein aggressives Programm aus geldpolitischer Lockerung, Konjunkturimpulsen und Strukturreformen) im Großen und Ganzen fortgesetzt. Auch unter seinem Nachfolger Fumio Kishida rechnen wir mit Kontinuität.

Erste Hinweise deuteten darauf hin, dass Kishida eine Umverteilungspolitik verfolgen will, um die Vorteile des Wirtschaftswachstums gleichmäßiger und gerechter zu verteilen. Unter anderem hatte angedeutet, zu diesem Zweck die Kapitalertragsteuer zu erhöhen. Weil die Anleger sich besorgt zeigten, dies würde eine Abkehr von den Maßnahmen signalisieren, die Japan aktionärsfreundlicher machen sollen, gab er diese Pläne jedoch auf. Unseres Erachtens dürfte unter Kishida eher mit politischer Kontinuität als mit einem bedeutenden Kurswechsel zu rechnen sein. Der komfortable Sieg der regierenden LDP bei der Wahl am 31. Oktober, bei der sie ihre Mehrheit im mächtigen Unterhaus des Parlaments verteidigen konnte, wurde in Anlegerkreisen positiv aufgenommen und als Zeichen für mehr politische Stabilität in nächster Zeit gewertet.

Im November billigte die Regierung Kishida ein unerwartet großes Konjunkturprogramm in der Rekordhöhe von JPY 55,7 Bio. (ca. USD 490 Mrd.). Durch dessen zeitnahe Umsetzung hofft Kishida, die von der Pandemie gebeutelte Wirtschaft des Landes möglichst schnell wieder auf Wachstumskurs zu bringen.

Reformbemühungen der neuen Digitalbehörde dürften Chancen bieten

Japans neue Digitalbehörde, die Anfang September 2021 geschaffen wurde, könnte als das deutlichste Symbol für Sugas Vermächtnis angesehen werden. Sie sollte Japans digitale Transformation im Rahmen der von der Regierung angestoßenen Verwaltungsreform vorantreiben. Wir erwarten, dass die Digitalbehörde unter Kishida weiterbestehen und bei der Lösung der Probleme des Landes in Sachen Digitalisierung eine wichtige Rolle spielen wird.

Bei der Nutzung digitaler Technologien zur Umsetzung landesweiter Maßnahmen ist Japan noch längst nicht so weit wie andere Länder. Die schleppenden Fortschritte bei Verwaltungsreformen, bei denen Informationstechnologie zum Einsatz kommt, sind zum Teil auf die dezentralisierten Informationssysteme sowie auf Datenschutzbedenken zurückzuführen. Der Digitalisierungsrückstand bei staatlichen Diensten für die Bürger hat während der Coronavirus-Pandemie zu Problemen geführt. Zum Beispiel hat sich die Bearbeitung von Anträgen auf finanzielle Unterstützung verzögert, und medizinische Daten wurden nur langsam weitergegeben. Viele Schulen hatten zudem Mühe, auf Online-Unterricht umzustellen.

Die stärkere Nutzung von digitalen Technologien könnte zum Wirtschaftswachstum beitragen, da sie die Produktivität im öffentlichen und privaten Sektor erhöhen. Die Digitalbehörde könnte dies mit Standards für Innovationen unterstützen. Wir bevorzugen nach wie vor Unternehmen, die unserer Ansicht nach von den Digitalreformen profitieren können, unter anderem aus Branchen wie der Telemedizin, dem Cloud Computing oder auch der Verarbeitung von Online-Zahlungen.

Erholung anderer Volkswirtschaften kommt Japans Unternehmensgewinnen zugute

Japan ist ein sehr offener Markt. Deshalb sind die Unternehmensgewinne sehr stark vom Zustand der Weltwirtschaft und der Exportnachfrage abhängig. Trotz der schleppenden Wiedereröffnung der Wirtschaft in Japan nach der Pandemie profitieren die Unternehmen von der Auslandsnachfrage. Der Sektor der persönlichen Dienstleistungen hat zwar noch mit einigen Schwierigkeiten zu kämpfen, doch im Export- und im Produktionssektor ist trotz der Probleme in den Lieferketten, insbesondere bei Waren mit Bezug zum Automobilsektor, ein Aufschwung erkennbar. Vor allem die Nachfrage nach informationstechnologischen Artikeln wie Smartphones, PCs, Komponenten für Rechenzentren und Anlagen zur Halbleiterproduktion ist in letzter Zeit solide. Dadurch sind die Unternehmensgewinne deutlich gestiegen.

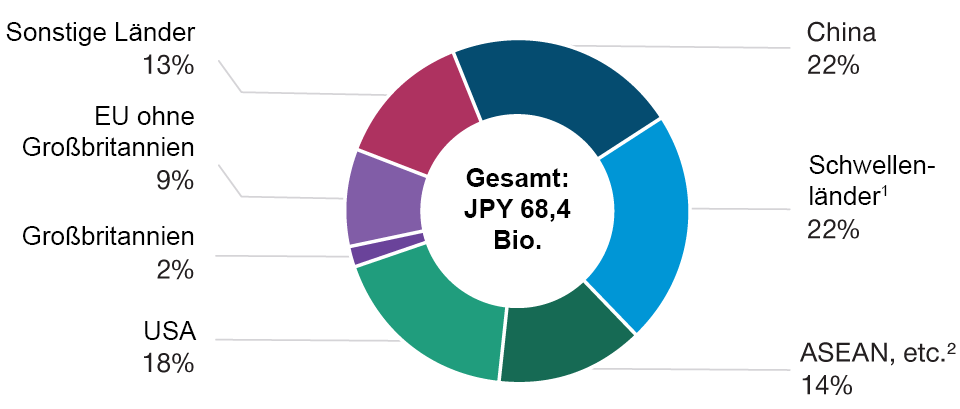

China ist Japans wichtigster Handelspartner (siehe Abb. 1). Die Entwicklungen dort können die Aussichten für japanische Unternehmen beeinflussen; deshalb beobachten wir die Entwicklungen sehr genau.

China ist Japans wichtigster Handelspartner

(Abb. 1) Anteil an Japans Exporten nach Zielmarkt, 2020

Stand: 31. Dezember 2020.

1 „Schwellenländer“ bezeichnet Südkorea, Taiwan, Hongkong und Singapur.

2 „ASEAN etc.“ bezeichnet die übrigen asiatischen Volkswirtschaften.

Quelle: Japanisches Kabinettsbüro.

Im 3. Quartal haben die Behörden in Peking einen bedeutenden Politikwechsel vollzogen, der sich auf große Technologieunternehmen und andere einflussreiche Industriezweige auswirkt. Das Ziel: die Verbesserung der sozialen Stabilität und der nationalen Sicherheit. Spekulationen über eine potenziell drohende ungeordnete Lösung der Schuldenproblematik beim klammen Konzern China Evergrande machten ebenfalls Schlagzeilen. Vor diesem Hintergrund sind die Lieferungen aus Japan nach China im Oktober um 9,5% zum Vorjahr gestiegen – dies war zwar etwas weniger als im Vormonat (10,3% zum Vorjahr), doch die chinesische Nachfrage nach Exporten aus Japan bleibt robust.1

Berücksichtigung der Risiken in unserem Ausblick

Unser Basisszenario geht von einer Fortsetzung der Struktur- und vor allem der Corporate-Governance-Reformen aus, die im Rahmen der „Abenomics“ angestoßen wurden. Das Reformtempo unter Kishida könnte allerdings eher solide als spektakulär sein. Eine Rücknahme der Maßnahmen der Regierung Abe, die ein aggressives Programm aus geldpolitischer Lockerung, fiskalpolitischen Impulsen und Strukturreformen beinhalten, könnte Japans Aussichten trüben – dies ist zwar möglich, aus unserer Sicht aber nicht sehr wahrscheinlich.

Makroökonomische Bedenken stehen für uns als fundamental orientierte Anleger mit Bottom-up-Ansatz zwar nicht ganz vorn an, wir würden sie aber als Negativfaktor ansehen, sollten sich einige der außerordentlichen Entwicklungen des Jahres 2021 im neuen Jahr fortsetzen. Insbesondere hat die Erwartung steigender Zinsen, die auf die globalen Reflationsaussichten zurückgeht, zu einer Outperformance von Finanzwerten geführt. Industriewerte hatten dagegen unter der Ausbreitung der Delta-Variante und deren Auswirkungen auf die Produktion und die Lieferketten zu leiden.

Positive Impulsgeber für japanische Aktien im Jahr 2022

Vor diesem Hintergrund beurteilen wir die Aussichten für japanische Aktien im Jahr 2022 als günstig. Das Land steuert auf eine Normalisierung auf sozialer und wirtschaftlicher Ebene zu und hat die Phase der politischen Unsicherheit nach Sugas Rücktritt hinter sich gelassen. Erste Anzeichen deuten auf politische Kontinuität unter Kishida hin, und die Aussicht auf weitere wirtschaftspolitische Impulse ist in Anlegerkreisen gut angekommen. Weitere gute Argumente für Anlagen in Japan dürfte zudem das Reformbemühen der Digitalbehörde liefern, von der unseres Erachtens wahrscheinlich viele unserer bevorzugten Unternehmen profitieren werden. Unternehmen, deren Gewinne sehr stark von der Nachfrage aus dem Ausland abhängig sind, könnten zu den Gewinnern zählen, wenn sich die weltweite Konjunkturerholung weiter verfestigt.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.