2021年9 月 / インサイト

中国の規制強化の影響:当面は逆風だが、長期的にはプラス

政府の規制強化は中国企業全体の健全性向上につながる

サマリー

- 中国の政策目標は、債務の削減から国家安全保障や社会的目標を含むものに広がった。

- 新たな法律や規制は中国政府の優先課題を反映しており、持続可能な潜在成長力を高め、最終的により安定したキャッシュフローを企業にもたらすと見られている。

- 規制強化を受けて社債のスプレッド格差が広がっている。アジア社債の投資家が市場の混乱期を乗り切る上でファンダメンタルズの調査と銘柄選択の重要性が高まっている。

金融、安全保障、社会面の中国政府の目標が規制強化に繋がっており、その影響で社債市場ではこの1年、ボラティリティが高まっています。「住宅は住むためのものであり、投機の対象ではない」との主張、教育費負担の軽減、テクノロジー企業に対するデータ安全保障の強化などの主要テーマが投資プロセスにおける重要な検討項目となってきました。

新5ヵ年計画の発表で、中期的に厳しい規制監視が続くことが明らかになりました。導入を巡る不透明感はあるものの、幅広い資産クラスの見通しが悪化するわけではありません。こうした環境では、引き続きボラティリティが高まり、魅力的な投資機会が生まれる可能性があります。規制強化が引き金となった現在の中国資産売りの波は、「細事にこだわり大事を逸する」結果につながりかねません。不合理な価格の歪みが生じ、健全な銘柄を選択する戦略を採用する投資家に好機が生まれている可能性があると考えています。

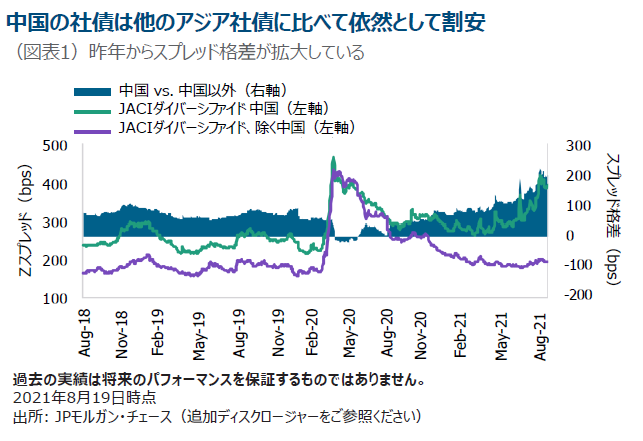

中国政府が全面的な規制見直しに乗り出して以降、中国の米ドル建て社債には強い下押し圧力が掛かっています。こうした動きは2020年の不動産市場のレバレッジ規制から始まり、その後、巨大テクノロジー企業への締め付けや、最近では教育業界にその対象が広がっています。政府の新たな教育方針は民間の上場教育関連企業の収益見通しに大打撃を与えました。社債市場への影響を反映し、JPモルガン・アジア社債インデックス(JACI)は7月に0.42%下落、8月10日時点の年初来リターンは-0.29%となっています。対照的に、JACIダイバーシファイドは7月に0.02%上昇し、8月10日時点の年初来リターンは0.44%となっています。当社のアジア・クレジット運用戦略のベンチマークであるJACIダイバーシファイドは中国への配分が比較的低いことから、JACIをアウトパフォームしています。

社会的課題を重視して引き締め開始

中国政府は競争的資本主義の悪影響を相殺し、子育てに絡む金銭的負担を軽減したいと考えています。こうした政策は、住宅、教育、テクノロジー企業の独占などの社会的課題に対処すべく打ち出されました。人口動態の変化により、収入が増大する前に高齢化が進むという不安が高まっており、当局がより積極的な行動を取る一因となっています。

来年の共産党大会を控え、執行部は規制引き締めで所得格差の問題を解決したいと考えている見込みです。反競争的な慣行を排除し、参入障壁を引き下げることで、格差がある程度解消されるかもしれません。中国当局の幹部が最近公表した資料から、2025年まで規制監視が続けられることが明らかになり、投資家にとっても中期的な重要事項となりそうです。

経済成熟化で対応の変化が求められる

中国政府は、中国のテクノロジーや教育関連企業が海外資金を調達する際に海外投資家の直接投資に対する規制を回避するために頻繁に用いられる変動持分事業体(VIE)の海外上場も見直しています。

海外上場を目指す中国企業はこれまでと異なり、今後は関係省庁の許可を得る必要が出てきます。海外上場、特にVIEを利用した上場は厳密には法的な承認はないものの長年黙認されてきましたが、今回の動きから政府がそれを不快に思っていることがうかがわれます。

規制措置自体は昔から存在しており、特に驚くことではありません。準寡占的地位を確立したり、膨大な利用者データにアクセスできる巨大インターネット企業を規制する動きは過去のパターンを踏襲しています。かつては、新技術を武器に躍進する企業が出てくると、その成長は何年間にもわたり容認されました。しかし、その技術がより成熟し、他のユーザーが依存するようになると、当局は規制に乗り出します。

我々は、インターネットやeコマースの分野でそうした規制を行うことにより、政府はこれらの企業が自ら集めた情報を活用する能力を制限していると考えています。それには国家安全保障を脅かしかねない海外へのデータ流出の潜在的な源泉を封じる狙いもあります。

VIEに対する規制は、こうした構造の解消を促すことで、中国のテクノロジーや教育関連企業に対する管理を強める狙いがあるようです。

投資家が最近の規制の意味合いを検証する中、その余波が続いていますが、こうした規制圧力は常に存在し、それ自体新しいことではありません。当局が社会的安定や政府の権威向上を狙った行政措置を取り、規制監視を強めることにより、投資家のリスク選好姿勢がある程度抑えられる可能性があります。また、政府は7月の市場混乱を受けて将来的に金融市場の安定により気を配るようになるかもしれません。

「二進一退」のおなじみのパターン

最近の唐突な規制変更は企業景況感に悪影響を与えましたが、過去のパターンを覚えておくことも大切です。最初は政策に対して市場がネガティブに反応し、不安感が高まりますが、その後市場心理は安定し、「二歩進んで一歩下がる」 状態が続きます。

こうしたアプローチの例としては、 2015-2016年に民間企業初のデフォルトが容認されたケースや、2018年に市場急落による追証発生で民間企業オーナーが担保として差し入れていた自社株の政府系企業への売却を迫られ、巨額債務を抱えたコングロマリットが買収されたケースが挙げられます。

中国当局はこれまでもテクノロジー企業に対する規制強化を行ってきましたが、その目的はより限定的なものでした。これらの事例では、当局は強い圧力を数ヵ月加えた後、市場心理を安定させるため一定の緩和や緩やかな財政出動で対応しました。

ここ数週間、投資家や市場関係者の不安を和らげるための措置がいくつか打ち出されました。中国証券監督管理委員会は中国で事業を行う外資系銀行と面談し、最近の動きについて米中金融市場のデカップリングを意味するものと「拡大解釈」しないように釘を差しました。また、中国人民銀行は市場の動揺沈静化のため金融システムに追加の流動性を供給しました。

社債は銘柄選択の重要性が高まる

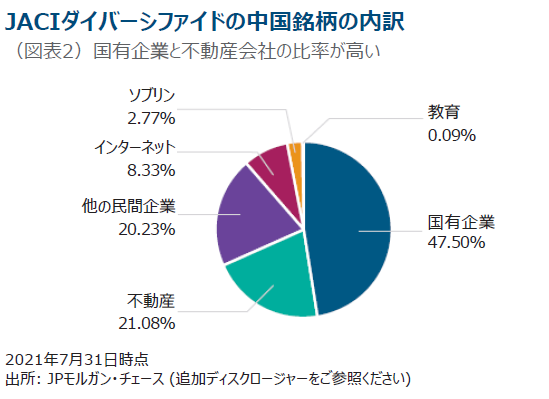

2021年7月時点におけるアジア・クレジット運用戦略の中国教育セクターへの配分は限定的であり、ポートフォリオで保有するのは、流動性が潤沢で規制変更による売上への影響が非常に限られた銘柄でした*¹。不動産セクターでは、リスク中立的なポジションを維持しつつ、優良企業を中心に保有し、今後数四半期中に市場心理が悪化した場合に訪れるかもれしない割安銘柄に選別投資する好機に備えています。

インターネット業界への締め付けはあったものの、社債の銘柄選択における我々の方針に変更はなく、バランスシートが強固でネットキャッシュが潤沢な銘柄を引き続き重視しています。規制が変更されてもこれらの企業の信用力に短中期的に悪影響が及ぶ可能性は低いと考えているからです。先進国市場とのバリュエーションの乖離は株式において顕著で、社債にはほとんど波及していません。

一部のテクノロジー企業は迅速に対応し、積極的な成長計画を抑制し、より規律ある財務モデルを忠実に守ろうとする意志を示しています。その結果、競争が激化する中、収益性が低下するかもしれませんが、その半面、より持続可能な成長軌道に乗り、キャッシュフローの安定性が増す可能性があります。こうした状況は社債投資にとって好ましいと考えています。また、今回の規制変更はテクノロジー企業が戦略を見直し、株主のみならず全てのステークホルダーの利益につながる方法を模索する契機となりました。こういった動きは環境、社会、ガバナンスの長期的な改善に繋がるでしょう。

不動産セクターに関しては、不動産開発会社のレバレッジ抑制を狙った「3つのレッドライン」の導入が最終的に業界の健全化と中期的により持続可能なバランスシートにつながると考えています。その過程で何らかのアクシデントが生じ、デフォルトする会社が現れ、混乱が広がり、ボラティリティが高まる可能性もあります。しかし、ファンダメンタルズが健全な発行体が長期にわたり信用面のストレスに直面するとは思えないことから、中期的にはより健全なバランスシートという結果に繋がると考えています。

投資家も、社債市場の最も強固なセクターについては規制の影響が小さいことを認識しています。例えば、中国の巨大テクノロジー企業、AlibabaとTencentはその圧倒的な市場支配力や影響力を反映して、インデックスに対する社債スプレッドがタイトな状況が続いています。市場は最も信用力の高い中国企業の社債保有に安心感を抱いているようです。我々はまた、独自のフレームワークを適用して個別銘柄に対する規制リスクを評価し、規制リスク調整後のリターンが優れていると思われる銘柄に慎重に投資しています。

我々は、規制が強化される現在の環境は中国社債市場で魅力的な投資機会を生むと考え、そうした好機が訪れる場合に備えて、ある程度のキャッシュを保有しています。

中国政府は過去20年、インターネットや不動産セクターを経済的繁栄の源泉として規制とインフラ整備の両面からサポートしてきました。しかし、現在は政策の重点を社会的安定など公平な社会の実現や、当局の権威向上にシフトしています。

住宅を投機ではなく居住目的と位置づけ、家計の教育費負担を軽減し、テクノロジー企業から中小業者や従業員への利益配分拡大など、社会的目標の達成に向けた追加的な政策措置が市場をさらに動かす可能性があります。当運用では、こうしたダイナミックな環境において投資先企業がどのような位置づけにあるのか常に気を配っています。

政策の焦点は中期的には政府の権限強化や社会的安定の改善に移りましたが、経済的繁栄という長期の目標は変わらないと考えています。

過去の実績は将来のパフォーマンスを保証するものではありません。

出所: JPモルガン・チェース (追加ディスクロージャーをご参照ください)

報酬控除前パフォーマンスは、運用報酬およびその他フィーの控除前ですが、取引コスト控除後で提示しています。報酬控除後のパフォーマンスは当戦略に投資いただく際に適用される最も高い運用報酬料率を控除して計算しており、段階料率のメリットを考慮していません。報酬控除前・控除後リターンには配当金の再投資が考慮され、配当、利息収入、キャピタルゲインに対する還付されない源泉税を控除して算出しています。

JPモルガン・チェースの出所:情報は信頼できると思われるソースから入手していますが、JPモルガンはその完全性や正確性を保証するものではありません。インデックスは許可を得て使用しています。JPモルガンの書面による事前の許可なしにインデックスの複写、使用、配布を禁じます。Copyright© 2021, J.P. Morgan Chase & Co.すべての権利はJPモルガン・チェースに帰属します。

*報酬控除後のパフォーマンスは当戦略に投資いただく際に適用される最も高い運用報酬料率を控除して計算しており、段階料率のメリットを考慮していません。過去の実績は将来のパフォーマンスを保証するものではありません。

1 運用資産規模に関わらず個別運用資産に適用される最大の手数料を差し引いて算出しており、段階料率のメリットを考慮していません。運用リターンと元本は変動します。過去の実績は将来のパフォーマンスを保証するものではありません。月次のコンポジット・パフォーマンスについては、ご要望に応じてご提供致します。報酬控除計算に関する詳細情報は下記をご覧下さい。

2 2018年4月30日~ 2018年12月31日。

3 36ヵ月分のデータがないため、過去3年の年率事後標準偏差は示していません。

4 暫定値 – 今後変更される可能性があります。

ティー・ロウ・プライス(以下「TRP」)は、グローバル投資パフォーマンス基準(GIPS®)を順守しており、同GIPS基準に準拠してこの報告書を作成しました。TRPは2020年6月30日までの24年間についてKPMG LLPによる検証を受けています。この検証に関する資料はご要望に応じてご提供致します。GIPS基準を順守する企業は、適用されるGIPS基準のすべての要件を順守するための方針および手続を定める必要があります。検証は、コンポジットおよび合同運用ファンドの維持に関連した企業の方針および手続、ならびに運用実績の計算、表示および配分がGIPS基準に準拠して立案されており、企業全体に導入されていることを保証するものです。検証は特定のコンポジット資料の正確性を保証するものではありません。

TRPは米国登録の資産運用会社であり、米証券取引委員会、英国金融サービス機構と他の国々におけるその他規制機関に対し、様々な投資アドバイザーとして登録を行っており、見込み顧客に対してもGIPS目的で情報の提供を行っています。また、TRPは米国、インターナショナル、グローバル運用戦略などを含む様々な運用戦略(プライベート・アセット・マネジメント・グループを除く)に関し、主に機関投資家にサービスを行っている、GIPSで投資一任会社と定義される運用会社です。株式ポートフォリオのコンポジットに含まれる最低投資金額は500万米ドルです。2002年1月以前にはコンポジットに含まれる最低投資金額は100万米ドルでした。コンポジットに含まれる債券ポートフォリオおよびアセット・アロケーション・ポートフォリオの最低投資金額は1,000万米ドルです。2004年10月以前はコンポジットに含まれるポートフォリオの最低投資金額は500万米ドル、そして2002年1月以前はコンポジットに含まれるポートフォリオの最低投資金額は100万米ドルでした。バリュエーションとパフォーマンスは米ドルで計算、報告されます。

報酬控除前パフォーマンスは、運用報酬およびその他フィーの控除前ですが、取引コスト控除後で提示しています。報酬控除後のパフォーマンスは当戦略に投資いただく際に適用される最も高い運用報酬料率を控除して計算しており、段階料率のメリットを考慮していません。報酬控除前・控除後パフォーマンスは配当、利息収入、キャピタルゲインに対する還付されない源泉税を控除して算出しています。2013年6月30日より、保有する有価証券の各市場での終値に基づきポートフォリオの時価総額と会社全体の運用資産総額を計算しています。それ以前の外国証券を含むポートフォリオの時価総額については、市場の取引時間終了後の動きが反映されている場合があります。パフォーマンス結果の算出方法と報告に関する会社の方針とプロセスについての追加情報はご要望に応じて提供致します。分散は通年のコンポジットの資産額加重リターンの標準偏差で計測されます。コンポジット内のポートフォリオ数が5本以下の場合には分散は計算されません。

一部のポートフォリオは全体の10%を上限に先物、オプション、その他の潜在的にリスクの高いデリバティブを取引することができます。ベンチマークは公表されているデータを使用していますが、コンポジットによって使用データとの計算手法、プライシング・タイム、為替データソースが違うことがあります。

コンポジット組成ポリシーにより、口座において時価総額の15%以上の資金流出入が見られた場合には、当該口座を一時的にコンポジットより除いています。この一時的な取り扱いは資金流出入がみられた計測期間の初日に行われ、資金流出入がみられた月の最終日に再度コンポジットへ組み込まれています。資金流出入にかかる詳細な情報が必要な場合はお問い合わせ下さい。

GIPS®基準に基づいた全コンポジットの一覧表およびコンポジットの内容記述、あるいはプレゼンテーション資料はご要望に応じて提供致します。

GIPS®はCFA Institute の登録商標です。CFA instituteは本組織を承認または推進しておらず、本資料の内容の正確性や質を保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会