2021年9 月 / インサイト

日本株式運用戦略:独自のスタイルとプロセスを堅持

市場環境と見通し:割安かつ改善?

9月3日、菅義偉首相は自民党総裁選への不出馬を表明しました。ワクチン接種の遅れや、コロナ禍の下での東京五輪開催などから、菅政権の支持率は低迷し、直近は過去最低まで落ち込んでいました。

9月29日投票の自民党総裁選に向けて事実上の次期首相となる後継者選びが本格化していますが、投資家にとって重要なのは、自民党政権が今後も続くと思われることです。安倍前首相が推進した「アベノミクス」に対する国民の支持は依然として高く、このニュースを受けて次期政権への期待から日本株は急騰しました。

バリュエーション面では日本株は割安で、ワクチン接種率が欧米並みの水準まで高まるにつれ、日本株に再び注目が集まると考えています。ワクチン接種への拒否反応はそれほど大きな問題ではないことから、日本のワクチン接種率は上昇しており、9月中に米国を追い抜く見通しです。

中期的には、日本は経済の開放度や世界経済との連動性が世界トップクラスです。従って、コロナ収束に伴って世界経済が回復するにつれ、日本企業は他の地域や市場よりも恩恵を受けるでしょう。

長期的には、コーポレートガバナンス改善に対する懐疑的な見方が根強い状況ですが、我々は、コーポレートガバナンスの改善に強い確信を抱いており、その進捗を実感しています。コーポレートガバナンスの改善に伴い日本株のリターンが高まり、現在日本株をアンダーウェイトとしている海外投資家をさらに引き付けると考えています。

ポートフォリオ構築の観点から、日本の「デジタル化」における投資機会は非常に魅力的だと考えています。日本は製造技術には定評がありますが、デジタル化への対応では大きく遅れています。

日本政府はデジタルトランスフォーメーションを優先的に推進しており、我々はこの大きな流れの恩恵を受けると考えられる多くの企業を発掘し、それらに投資しています。

市場パフォーマンス:年初来では軟調

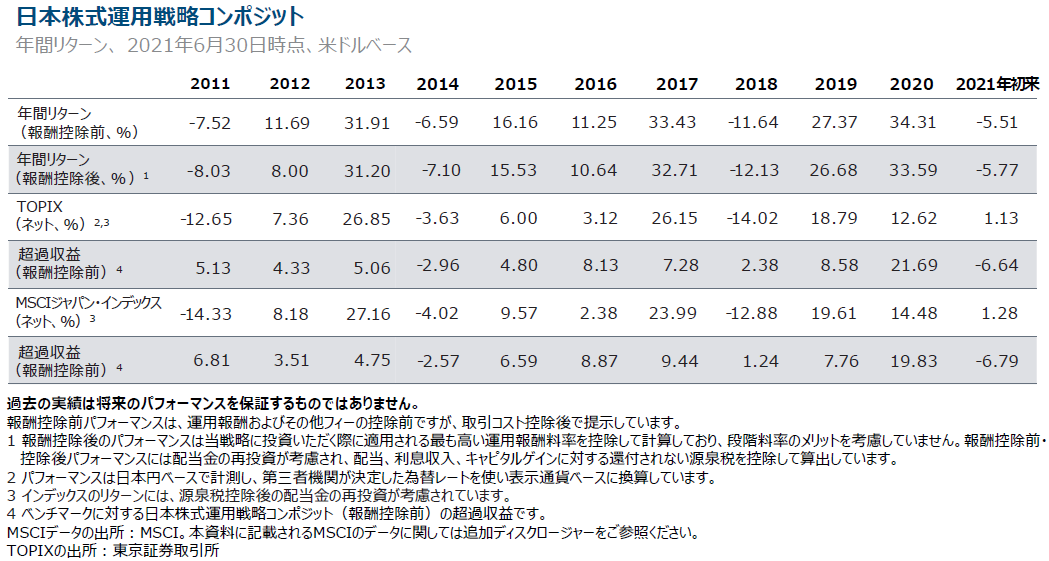

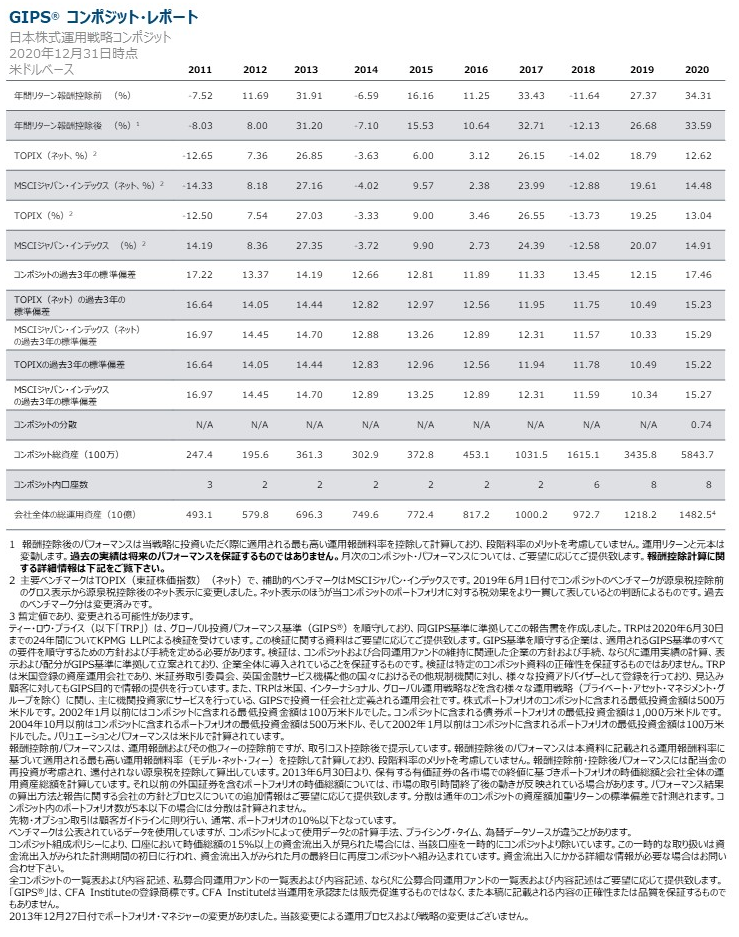

日本株のパフォーマンスに関しては、軟調な推移となっており、年初来の相対パフォーマンスも低調です。その理由として、1)2020年に日本株が大きくアウトパフォームした反動、2)ワクチン接種が予想より遅れていたこと、3)新型コロナの感染が広がる中での五輪開催への懸念などが挙げられます。

日本は当初、新型コロナウイルスにうまく対処し、死亡者数は米国や欧州を大きく下回っていました。2020年のうちに国内の経済活動が再開され、アジア地域の感染状況が落ち着きだすと輸出企業は恩恵を受けました。

しかし、2021年は一転して欧米でワクチン接種が大きく進み、日本の遅れが目立つようになりました。さらに、五輪開催に伴い感染者数抑制のため、まん延防止等重点措置や緊急事態宣言の発出といった小規模のロックダウン(都市封鎖)を余儀なくされました。

相対パフォーマンス:強烈なスタイル・リバーサル

2020年の日本株のパフォーマンスは大変好調でしたが、新型コロナワクチンが2020年末に発表されて以降、流れが変わり、バリュー株がグロース株を大きくアウトパフォームしました。この現象は世界中の市場で見られましたが、銀行や自動車などバリュー株のインデックスに占めるウェイトが大きい日本では、この傾向が顕著に表れました。主にグロース寄りのスタンスを取る当運用には逆風となりましたが、我々はこれを一時的な動きと考え、ポートフォリオのポジショニングは大きく変えず、短期的な逆風下でも保有銘柄に対する確信に変わりはありません。

日本株式運用戦略では、持続的成長が期待でき、低成長環境でも市場シェアを伸ばせる銘柄を引き続き保有しています。例えば、銀行銘柄の非保有や、介護・医療人材銘柄の保有が過去12ヵ月のパフォーマンスを圧迫しました。しかし、3年から10年先のファンダメンタルズを分析すると、高齢化による貸出の伸び悩み、低金利、フィンテック企業による創造的破壊や過酷な競争に直面する銀行に比べて、医療人材会社は高齢化の恩恵を受ける好位置にあると考えています。

目先の逆風は強いものの、新型コロナウイルスの悪影響やワクチンの効果はほぼ織り込まれたと考えています。ポートフォリオやポジショニングに対する確信は全く揺らいでおらず、良好な中長期のパフォーマンスを維持できるものと考えています。幸い、2021年5月末以降は想定通りの展開となり、6月と8月のパフォーマンスは特に好調でした。

まとめ

2021年はバリュー株のパフォーマンスが好調で、グロース株に投資する我々の運用スタイルには大変厳しい環境です。2020年7-9月期の力強いアウトパフォームを受けて、ローテーションとポジション調整を行ったことが奏功し、アンダーパフォームは一部相殺されました。

しかし、長期投資家として我々は、ポートフォリオにおける資本財やデジタル銘柄(構造的勝ち組)のオーバーウェイトと、銀行や鉄鋼(構造的負け組)のアンダーウェイトに対して強い確信を持っています。2021年はこのようなポジションの効果はまだ表れていませんが、1年から3年、そして5年、10年先を見据えた場合、現在のポジションに対して強い確信を抱いています。実際、こうした逆風が弱まるにつれ、2021年5月末以降はパフォーマンスが着実に改善しています。

日本ではワクチン接種の開始が遅れ、2021年年初来で市場の重しとなってきましたが、最近は接種率の伸びが加速しており、ワクチンの普及に比例して市場のパフォーマンスも改善すると考えています。

総選挙に起因するヘッドライン・リスクもありますが、日本が進めてきた構造改革を脅かすものではないと考えています。

日本は経済の開放度や世界経済との連動性において世界トップクラスであり、コロナ収束に伴う世界経済回復の恩恵を受ける可能性が最も高いため、日本株についてポジティブな見方を継続しています。コーポレートガバナンス改革も着実に進んでおり、これも大きな投資機会を提供すると考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会