2021年7 月 / インサイト

ESGリスクの考慮が差別化要因となる背景

ESGファクターの統合によりリサーチの優位性が得られる可能性

サマリー

- ESGファクターの統合は、エマージング社債運用戦略において長期にわたりリスク管理と潜在的なアルファ(超過収益)創出に対するアプローチを成している。

- エマージング社債ユニバースにおけるESG特性は発行体により著しく異なる場合があることから、投資判断に際しESGファクターの統合は不可欠である。

- エマージング社債ユニバースでは顧客の要望、規制圧力、そして市場という3つのダイナミクスが存在する。

ESGファクターの統合は、長期にわたりリスク管理と潜在的なアルファ(超過収益)創出に対するアプローチを成しています。クレジット・アナリストは、企業のファンダメンタルズを調査し、非効率な部分や格上げの可能性がある銘柄を発掘します。これには、財務分析に加えて環境、社会、ガバナンスのファクターの検討も含まれます。

次に、ティー・ロウ・プライス独自の責任投資モデル(RIIM)を用いてポートフォリオのスクリーニングを行います。RIIMと責任投資およびガバナンス・チームのリサーチは、投資ユニバースに含まれる企業のESGリスクと投資機会を幅広くカバーしています。

これらのリサーチは、ESG特性に関する別の視点を提供すると同時に、特定のESGファクターに係るリスクへのポートフォリオのエクスポージャーを把握するのに役立っています。

最後に、ソブリン債のリサーチと分析を活用し、社債のポジショニングの裏付けとなるマクロ経済と各国に対する見解を活用します。ソブリンのESG特性が優れており、規制環境がより確立されているといった新興国市場は、社債投資により適した環境であり、比較的良好な企業のESG慣行が推奨されてるケースが多く見られます。こういった状況を把握する上でRIIMは極めて有効なツールとなります。RIIMは発行体のESG特性を評価するものです。ソブリンアナリストはこれに加え、透明性、地政学的評価、社会的安定性のファクターについて追加的な洞察を提供しています。

ESGファクターの統合は不可欠

ESGファクターの統合は、アルファの創出とリスク管理の目標を達成する上で不可欠の要素です。

新興国市場の企業のESG特性には著しく差があり、疑わしい企業もあれば、優れた企業もあります。採取産業などのようにリスクの高いESG特性を有する傾向が強いセクターがある一方、中国の不動産会社のように比較的サステナブルな事業トレンドにあり、特定のESGファクターについて優れた進展を見せる企業もあります。

エマージング社債市場のユニバースで特に注意を要する主要なESGリスク・カテゴリーは以下の3つです。

- 社会・政治リスク:国家の政策方針、すなわち制度の質、言論の自由、法の支配、富の平等性などは、国民や企業に著しくプラスまたはマイナスの影響をもたらす可能性があります。対照的に、財産権や教育などの分野で改善が見られれば、民間部門に持続的な投資機会が生まれることもあります。当社のソブリン分析は、投資先の各国の社会と政治情勢を深く理解する上で必要不可欠です。

- 環境リスク:エネルギー、公益事業、鉱業など新興国市場で比較的大きな割合を占めているセクターにおいて、企業の環境面の慣行は事業に大きな影響をもたらします。プラス面を挙げれば、慣行を改善する企業の資本コストは低下し、規制面での支援が得られる可能性があります。

- コーポレート・ガバナンス・リスク:新興国市場ではコーポレート・ガバナンスが特に重要です。新興国市場での融資に内在する固有のリスクを勘案すれば、投資先企業の経営陣の過去のトラックレコード、評判、他の事業上の関係性に対し信用を置けると見込めることが必要です。

エマージング社債市場で注目されるESGトレンド

このセクターには三つのダイナミクスが見られます。顧客の要望、規制圧力、そして市場です。ESGファクターが投資ポートフォリオにおいてどのような役割を果たすかという点に対する世界中の顧客の関心は高まる一方です。法人顧客とのミーティングで必ずと言っていいほどESGに関する議論がなされます。

規制も急速に変化し、これを受けて企業の業務運営方法、そしてESG開示の範囲と質も変わりつつあります。特に環境の規制については、展望は今後大きく変わるでしょう。企業は数十年にわたって、公害の対価や自然資本の使用コストをほとんど、もしくは全く負担してきませんでした。市場は徐々にESGファクターを信用リスクや投資家がリスクの高い資産を保有する際に求める追加利回りであるスプレッドに織り込むようになってきました。例えば、当社が最近分析したブラジルのある紙・パルプ企業は、サステナビリティ連動債を通常の債券よりも低コストで発行しています。

1 投資に期待される、引き受けたリスクの水準に見合う追加リターン。

上記は、ポートフォリオ・マネジャーがESGファクターをどのように運用プロセスに組み入れているかの例示のみを目的としています。ここで示されている見解は、ティー・ロウ・プライスの他の運用プロフェッショナルの見解とは異なる場合があります。

ESGファクターが投資判断に直接影響を及ぼした事例

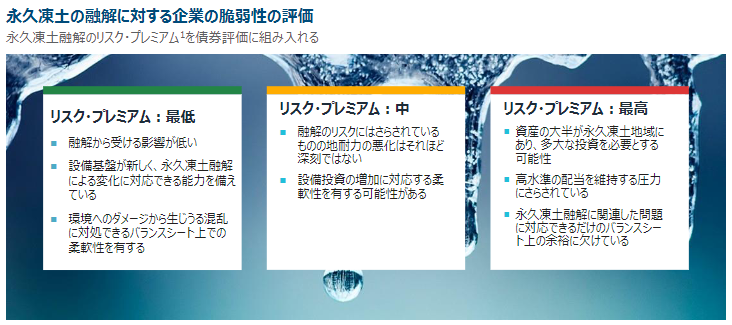

最近の例は、ロシアの鉱業企業に対する気候変動の影響の分析です。この企業は、ロシア北部の永久凍土(2年以上にわたり連続して温度ゼロ以下で凍結したままの地盤)にインフラを所有しています。気候温暖化によって永久凍土層が融解・沈下し始める中、鉄道線路や貯蔵タンクなどの物流インフラが打撃を受けました。こうした問題は修復にコストがかかり、継続的な投資が必要となります。その結果、当社は妥当なスプレッドの再評価を行いました。

もう一つの事例はチリの公益セクターの企業です。同社は再生可能エネルギーへのシフトを進めており、同社グループの平均炭素強度は低下が予想されます。また同社は、石炭資産をベースロード発電所への供給から重要なグリッド・バランシング・サービスへの供給に移行させつつあり、電力システムにおける再生可能エネルギーの配備を促進する可能性があります。こうした適応は、よりクリーンなエネルギーへの移行に向けて機運が高まっている世界に於いて収益の源泉となる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会