2021年8 月 / インサイト

2021年が気候関連規制にとって重要な年となり得る理由

COP26を控え二酸化炭素排出量の削減目標設定へ向けた動きに拍車

サマリー

- 気候変動は世界中の地域社会、企業、当社のお客様、そして当社の運用チームにとってますます大きな課題となっている。

- 規制当局による気候変動への取組みに注目が集まる中、企業によるリスク低減へ向けた動きが活発化している。

- 法制面での変更が財務パフォーマンスに直接的な影響を及ぼし始めるにつれ、勝ち組と負け組の格差はより一層明白になると見ている。

気候変動の影響はシステミックな運用リスクをもたらしており、これによって運用の環境面の実績がこれまで以上に重要となっています。世界の気温は産業革命前と比較して既に約1°C上昇しており、異常気象、氷河の縮小、降雨パターンの変化といった影響が表れ始めています。

気候変動による悪影響の抑制に成功するためには、経済と環境の関係を根本的に変える必要があります。金融市場は主導的な役割を果たしうる立場にありますが、金融市場が有益な役割を果たすには、最終的には気候変動に対する規制が導入される必要があります。気候変動に関しては政策と科学の間にギャップが存在します。2020年はそのギャップを埋める力強い動きがみられました。

このトレンドは、2021年11月にイギリスのグラスゴーで開催が予定されている第26回国連気候変動枠組条約締約国会議(COP26)に向けて持続していくと予想されます。

二酸化炭素排出量の削減へ向けた動きに拍車

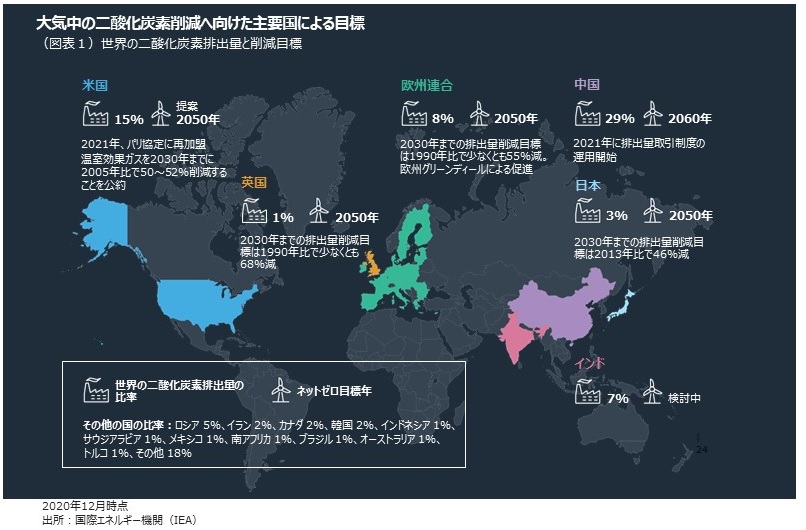

世界の61%を占める国々、二酸化炭素排出量が上位に位置する国の州・地域の9%、人口50万人超を有する都市の13%が二酸化炭素排出量を実質ゼロにする目標(ネットゼロ目標)を定めています。しかし、合計しても世界の排出量の60%強に過ぎません1。COP26の焦点となるのはネットゼロ目標の採用を確実に拡大させることで、会議までに発表を行うことを示唆している国は増えています。

気候関連アジェンダを既に導入した一部の国を除いて、ネットゼロ目標を達成するための法律を制定する国はほとんど存在しません。導入については依然「初期段階」にあるものの、事態の緊急性については理解が広まりつつあるようです。つまり実効性のある気候関連の規制が導入される可能性は極めて高くなっているのです。

二酸化炭素(CO2)は温室効果ガス排出量の約4分の3を占めており、利用可能な環境統計の一つです。そのため、気候変動の分析において最も注目されます。しかし、地球上の気温の上昇を1.5°Cに留めるにはCO2以外の排出量削減措置も必要です。そのためには、発電、エネルギー効率、輸送に重点を置いた規制に加えて、メタン(CH4)、亜酸化窒素(N2O)、フッ素化ガスの排出量の削減や、よりサステナブルな土地使用、二酸化炭素吸収源の強化に関する包括的な規制も必要でしょう。

現在、世界の気候関連規制の大半は、主に電力業界における二酸化炭素に注目してきましたが、その状況は変わりつつあります。今後導入が予定されている規制の潜在的な影響を考慮すると、大半の推定では現在の世界的な気候変動への取り組みによって、地球は2.7°~3.0°Cの温暖化に向かうと予想されています。これは2015年のパリ協定締約国が提出した「国が決定する貢献(NDC)」を通じた気候変動への取り組みに基づくものです。統計に基づく確率論的枠組みを用いると、現在のトレンドが続いた場合は温暖化が2°C未満にとどまる可能性はわずか5%です2。全ての国家がNDCを達成した場合の可能性は26%に上昇します2。この確率がネットゼロに向けた取り組みの重要性を裏付けています。

気候変動が財務パフォーマンスに及ぼす影響

市場では、エネルギー転換によって直接影響を受ける一部のセクターを中心に気候関連の規制導入が予想されていますが、経済全体のバリュエーションに影響が生じているとの証拠は見られていません。

世界で新たな規則が施行される中、気候問題に関する実績は運用パフォーマンスにとってますます重要性を増してくるでしょう。興味深いことに、経済の全セクターにおいて気候変動に対する企業のアプローチに二極化の動きが見られています。

立法政策が財務パフォーマンスに直接影響を及ぼし始めていることから、勝ち組と負け組の差は一段と(そして極めて早期の段階で)明白になると考えています。もちろん、気候変動に対する発行体の姿勢を変化させる要因は規制だけではありません。イノベーションと消費者の嗜好も重要な要因として挙げられます。

イノベーションの面では、新たな技術によってコストが低下したことで、再生可能エネルギーによる発電設備の実装ペースは加速しています。国際再生可能エネルギー機関では、現在のNDCで目指している2030年までに3.2テラワットの発電という目標は、2022年には達成されると予想しています。消費者の嗜好の面では、企業が製品に環境関連の表示を追加していることに加えて、代替肉などサステナブルな商品に対する需要が高まっています。

投資における気候変動の評価

ティー・ロウ・プライスでは、個別銘柄やポートフォリオについて、独自の責任投資モデル(RIIM)を用いて気候変動ファクターをシステマティックに評価しています。アナリストとポートフォリオ・マネジャーにとってRIIMは主に二つの面で有益です。第一に、RIIMの利用により、企業とソブリンの発行体について環境指標と問題となりうる点を自発的に探索することができます。環境データの開示は必須ではなく、財務指標のように標準化が図られていないことからこれは重要な特徴になります。第二に、RIIMは環境ファクターの評価を可能にします。RIIMは、環境について共通の言語を提供することで、アナリストやポートフォリオ・マネジャーが投資対象における環境課題の進捗を把握することを可能にするだけでなく、投資ユニバースの中での比較をも可能にしています。

気候変動ファクターの評価は、エネルギー転換リスクと物理的リスクに焦点を当てたものですが、発行体の環境面の実績と成果は、厳格化する規制環境における当該発行体の潜在的なパフォーマンスを示す重要な指標だとも考えています。

当社ではRIIM分析を通じて、投資先企業の環境面の特性を包括的に把握します。その際、主に以下の分野に注目しています。

- エネルギー移行

- 物理的リスク

- 生物多様性への影響

- 循環型経済への寄与

- 土地利用

- 水利用

- 環境関連の実績

- ESG(気候変動を含む)についての説明責任と透明性

気候変動関連の分析にあたって重要なもう一つの要素は、エンゲージメントです。2020年、環境分野に分類されたエンゲージメントで最も頻繁に見られた共通のトピックは、開示、温室効果ガスの排出、製品のサステナビリティ、環境マネジメント全般でした。ESG開示において、当社では投資先企業に対してSASBとTCFDの枠組みを使用した報告を継続的に呼びかけてきました。また2020年は、スコープ1~3の温室効果ガス排出量報告の重要性について一段と強調してきました3。

環境分析については不完全なデータセットを使って分析を行っています。これは、企業による開示が限定的であり統一的な報告基準がないという問題に加え、一部の環境関連ファクターが定量的なもの(すなわち不祥事や目標など)であることにもよります。

開示や標準化の問題は徐々に解決されており、新たなサステナブルファイナンス規制によって、これまでは企業が任意で取り組む傾向が強かった部分を加速させることが予想されますが、それでもまだ数多くの課題が残されています。

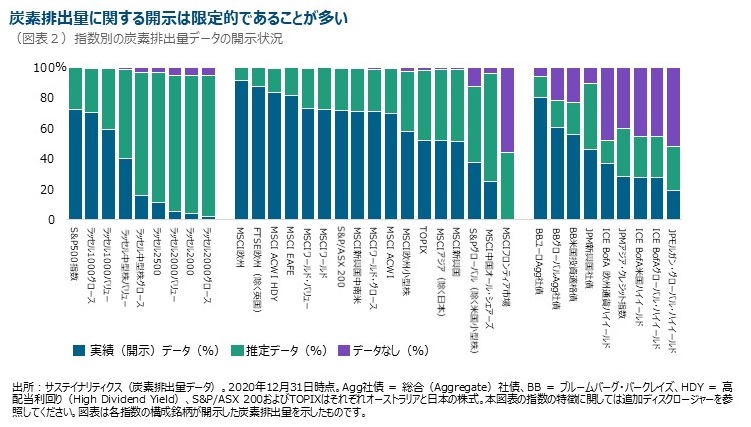

例えば、炭素排出量は最も広く利用可能な統計の一つですが、スコープ1~2の排出量の開示水準は当社の投資ユニバースの半分以下、スコープ3に至ってはこれをさらに下回る水準となっています。当社は、サステイナリティクス社のデータセットを利用しています。同社は、11,000社を超える投資ユニバースの炭素排出量と炭素強度のデータを提供していますが、このうち約75%は推定データです。図表2に示したように、一部の指数では4分の3以上が実績(開示)データが占めていますが、それ以外の指数ではほぼ全て推定データに依拠しています。推定データへ依存していることを不安に感じるかもしれませんが、ポートフォリオの炭素排出量をベンチマークとの比較で把握するためには有益です。しかし、投資判断にあたっては、データの質を認識しておく必要があります。

気候変動は世界中の地域社会、企業、当社のお客様、そして当社の運用チームにとってますます大きな課題となっています。企業が自社の活動に対するリスク低減をどのように図っているかという点への注目は高まる一方であり、COP26と規制の対応によって、気候変動への注目は一層強まることでしょう。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会