2021年5 月 / GLOBAL ASSET ALLOCATION

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年4月30日時点

- 経済活動再開の影響や財政刺激策の効果が表れつつあり、世界経済は今後数四半期の内にピークアウトし始めると予想される。

- 消費需要の急増と供給不足の兆しが重なる一方、米連邦準備理事会(FRB)が雇用が回復するまでゼロ金利政策の継続を公約しているため、世界的にインフレ期待は上昇トレンドをたどる見通し。

- アジア主要国で新型コロナウイルスの感染再拡大への懸念が強まっているが、アジア・欧州経済は景気循環的な性質が強いことから景気回復の恩恵を受ける見込み。

- グローバル市場の主なリスクとしては、コロナ感染再拡大、ワクチン接種ペース、地政学的な懸念、景気対策費用の確保を目的とした増税の可能性が各国で高まっていることなどが挙げられる。

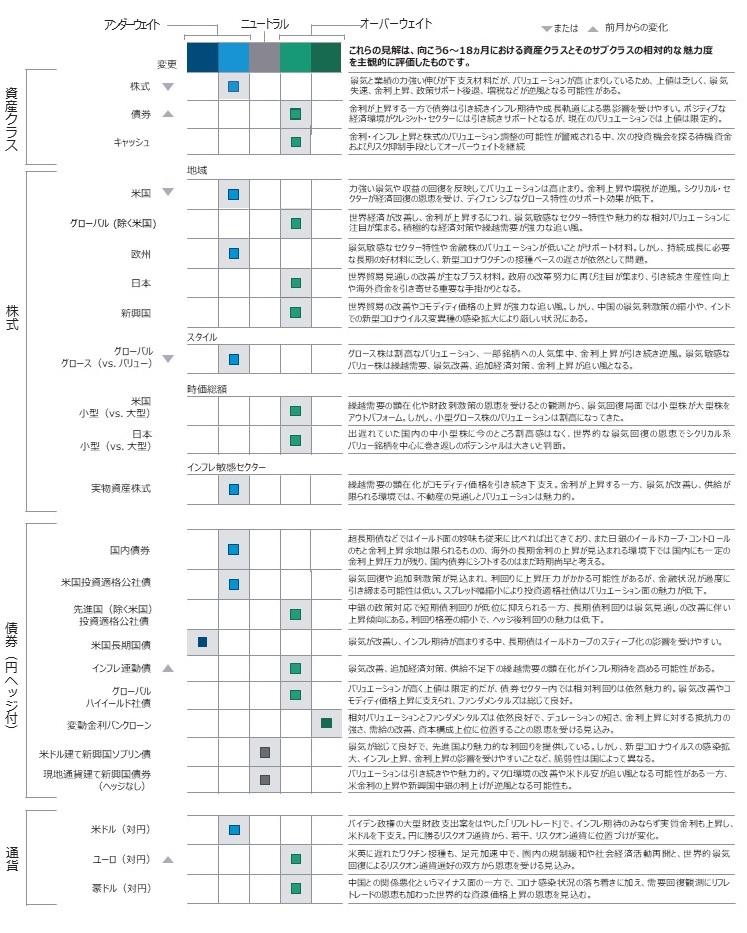

2. ポートフォリオ・ポジショニング 2021年4月30日時点

- 株式は2020年3月の安値からの急反発でリスク/リターン特性面の魅力が低下したため、アンダーウェイト幅を拡大し、債券・キャッシュに資金を配分。株式は景気回復ペースの失速、政策支援の後退、増税などが不安材料。

- 債券では、短期の米インフレ連動国債(TIPS)やキャッシュへの配分を増加。変動金利ローンや短期TIPSなど、金利上昇やインフレの恩恵を受けやすいセクターを引き続き選好。

- 株式では、より魅力的な相対バリュエーションおよび米国の財政刺激策、コモディティ価格・金利上昇を背景とした世界経済回復により景気敏感銘柄が引き続き恩恵を受けるとの見方から、全般的にバリュー株へシフト。

3. 市場テーマ 2021年4月30日時点

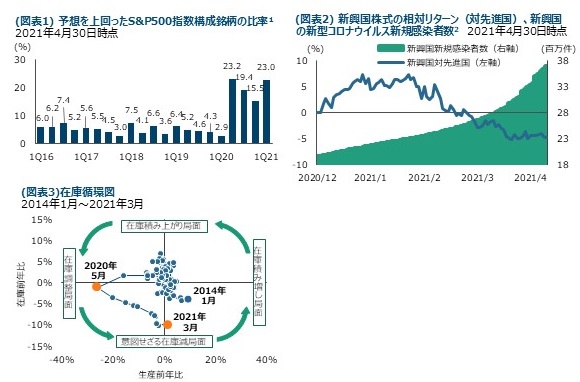

市場予想を上回る好決算

2021年1-3月期の決算発表において、市場予想の上回り幅は最大のサプライズでした。S&P500指数構成企業の純利益は前年比20%近く増加すると見込まれていましたが、実際は予想を大きく上回り45%近くの増益となりました。皮肉なことに、パンデミックのほとんどの期間において、企業業績は市場予想を大幅に上回ってきました。特に多くのテクノロジー企業がロックダウン(都市封鎖)の初期段階から大きな恩恵を受けてきたことから、市場予想を上回る大きなサプライズはこれが初めてではありません。しかし、2021年1-3月期決算の主役はエネルギーや一般消費財セクターなどのより景気敏感なセクターでした。一見すべてポジティブなニュースのように見えますが、予想を上回る好決算に対する市場の反応は鈍いものでした。これは投資家が高いバリュエーションは将来の収益正常化を織り込んだものであり、むしろ今後は投入コストの上昇による業績下押し圧力を警戒している可能性を示唆しています。

新興国は感染再拡大で苦戦

医療体制の未整備やワクチン供給が不十分であることを背景に、インド、ブラジル、アルゼンチンなどの新興国で新型コロナウイルスの感染者が再び急増しており、経済に深刻な影響が出てます。金利上昇、インフレ、米ドル高、中国経済の成長鈍化も加わり、投資家は新興国の先行きを懸念しています。新興国株式は2021年初来で先進国株式をアンダーパフォームしています。しかし、多くの先進国市場では景気回復の大半がすでに株価に織り込まれていると見られ、世界的に経済回復が進むと、新興国市場の方が上値余地が大きいかもしれません。コモディティ価格が上昇傾向にあり、米ドルの先安観が強く、FRBがハト派スタンスを続けているため、新興国市場は足元の逆流を乗り切ることができれば、力強い回復が期待できる可能性があります。

日本の製造業の回復局面が長期にわたり持続する可能性を示す在庫循環図

在庫循環図(図表3)は景気サイクルの状況を把握する手段として伝統的に用いられてきました。在庫管理技術の向上で在庫の変動が小さくなった近年は、かつてほど注目されることは少なくなりましたが、コロナショックにより生産が急減した昨年の春先以降、再び大きな循環軌道を描くようになりました。足元、生産は前年比でプラス圏に回復しましたが、これまでの生産減少の影響から、在庫は依然として大幅なマイナス圏にあります。今後、日本の鉱工業生産は前年同期の生産が停滞していた「ベース効果」に、在庫復元需要も加わって、業態によってフル操業となるなど当面は高い伸びが続く(図表3における右下の第4象限を大きく右に移動する)可能性が高いと考えられます。こうした状況は、日本の製造業や株式市場にとっての追い風といえるでしょう。

1 直近四半期の決算が予想を上回ったS&P500指数構成銘柄の比率を表します。

2 新興国株式の先進国株式に対する相対リターンはそれぞれMSCIエマージング市場インデックスとMSCIワールド・インデックスです。新興国の新規感染者数はインド、ブラジル、アルゼンチンの合計です。

出所: スタンダード&プアーズ、MSCI、経済産業省。ファクトセット・リサーチ・システムズのデータを使ってティー・ロウ・プライスが分析。

すべての権利はファクトセットに帰属します。後記の追加ディスクロージャーを参照。

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会