2020年10 月 / インサイト

米国大統領選挙が不確実な環境を増幅

候補者の異なるアジェンダが市場に影響を与える可能性

サマリー

- 新型コロナウイルスの感染拡大により経済が打撃を受けている中、選挙を控えて投資家の不安が高まっている。

- 米国大統領選挙の候補者間で際立つ政策の違いが幾つかあるが、特に租税の面で候補者の掲げる政策に大きな違いがあり、それらは投資家に重要な影響を与える可能性がある。

- ティー・ロウ・プライスの運用プロフェッショナルが情報技術、ヘルスケア、金融、資本財・サービス、エネルギーなどのセクターへの潜在的な影響に関して見解を提供する。

米国大統領選挙の候補者間で際立つ政策の違いが幾つかあり、それらは投資家に重要な影響を与える可能性があります。大統領選挙と同時に行われる議会議員選挙も重要です。上院における勢力バランスは、次期大統領が民主党のジョー・バイデン氏であれ、共和党のドナルド・トランプ現大統領であれ、そのアジェンダをどの程度達成できるかに影響を与えるからです。

新型コロナウイルスの感染拡大が経済に打撃を与え、2020年前半に市場の急激な乱高下を引き起こす中、既に緊張をはらむ選挙の年に投資家の政治不安が高まっています。しかし、民主党内で主な対抗馬より穏健とみなされているバイデン氏が民主党の大統領候補者として浮上したことで、多くの選挙後の政策および規制を巡るリスクが「払拭された」とグローバル・フォーカス・グロース株式運用戦略ポートフォリオ・マネジャーのDavid Eiswertは見ています。

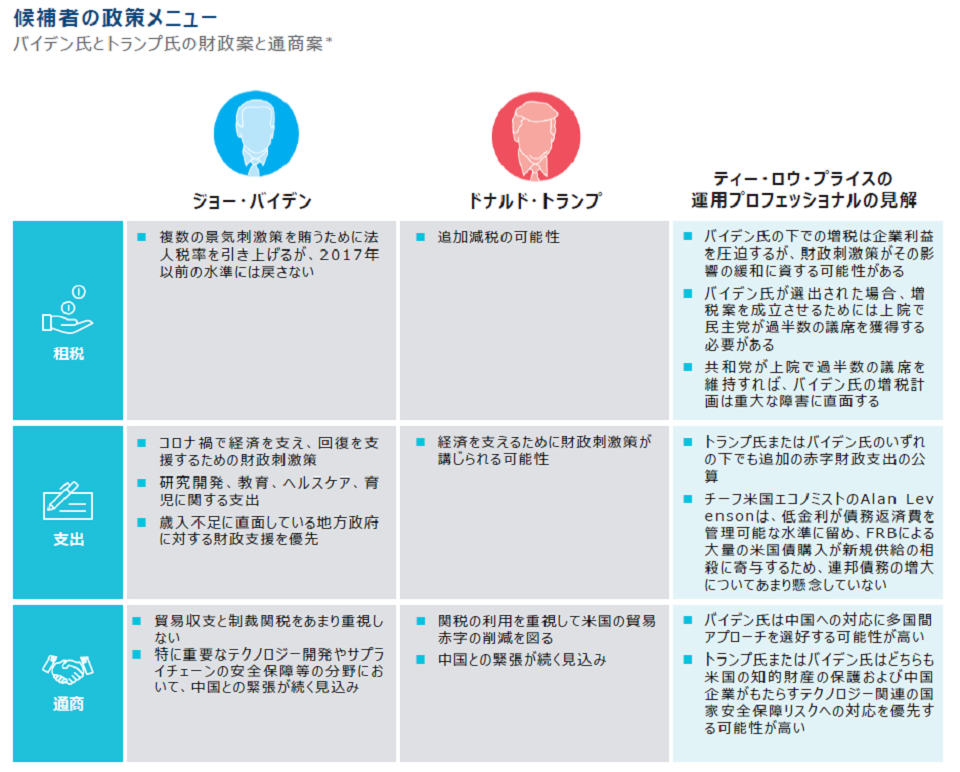

全く対照的な租税政策

租税は両候補者間で最も大きく異なる政策の一つです。バイデン氏は、共和党の政策上の主な功績であった2017年税制改革法(Tax Cuts and Jobs Act:TCJA)による減税を半分にする法人税の増税を提案しています。バイデン氏の計画には、法人所得税率を現在の21%から28%へ引き上げる計画が含まれていますが、それでも減税前の35%を著しく下回ります。バイデン氏はまた、米国企業の海外所得に係る税率も引き上げ、一種の代替ミニマム法人税を設けるでしょう。

バイデン氏は、増税分を研究開発、教育、ヘルスケア、育児を含む支出計画のための原資として割り当てています。バイデン氏の支出計画と租税政策をペン・ウォートン・バジェット・モデルで分析すると1、今後10年間にわたる総額5.4兆ドルの歳出増に対して歳入増は3.4兆ドルに留まり、赤字が2兆ドル拡大する可能性があります。

増税は企業利益を圧迫する可能性

これらの増税は企業の税引後利益を削減する可能性がありますが、現在の株価と社債価格がバイデン氏の勝利と増税の可能性を織り込んでいるか否かは不明です。

「バイデン氏の増税は、社債よりも株式に直接影響を与え、おそらく極めて利益率の高い大型テクノロジー株が最大の打撃を受けるだろう」(Mark Vaselkiv、債券部門CIO)。増税は必ずしも経済成長を抑制しないとVaselkivは付け加え、米国企業の利益、そして、より広く米国経済は、いずれもビル・クリントンとバラク・オバマの両政権下で増税後に成長を続けたと指摘します。

バイデン氏の増税案はS&P500指数構成企業全体の税引後利益を9%~11%削減する可能性があると株式およびマルチアセットCIOのDavid Girouxは予想します。ただし、一部の業種は追加財政支出から恩恵を受ける可能性があります。

Eiswertは、バイデン氏の増税案が成立すれば、米国企業が「業績見通しの仕切り直し」に見舞われることに同意しつつも、その影響は「管理可能で、財政刺激策により部分的に相殺される可能性が高い」とみています。

2期目のトランプ政権において租税政策はほぼ変わらないだろうと運用プロフェッショナルはみています。共和党が引き続き上院で過半数を維持すれば、議会はむしろ2017年以降の税率以下まで法人税率の引き下げを図る可能性があるとEiswertは指摘します。しかし、民主党が下院を支配している中で、追加減税を実施することは非常に難しいでしょう。トランプ氏も給与税減税と称している給与税の一時免除を引き続き推進する可能性があります。共和党議員は、社会保障費の原資としての給与税の重要性に鑑み、この措置に限定的な関心しか示していません。

*政策案は選挙に向けて、または選挙後に転換する可能性があります。上院における勢力バランスおよびその他の要因が、法制化を必要とする政策アジェンダの達成における次期大統領の成否を決めると見込まれます。

当資料は情報提供のみを目的としており、投資助言または特定の投資行動の推奨を意図したものではありません。当資料に記載されている見解は、ティー・ロウ・プライスの運用プロフェッショナルの見解です。見解は2020年10月時点のものであり、事前の通知なく変更する場合があります。ティー・ロウ・プライスの従業員の見解は異なる場合があります。すべての投資は元本を毀損する可能性を含むリスクを伴います。

選挙結果に関わりなく赤字財政支出の継続を予想

今年のコロナ支援策を賄う米国の赤字財政支出は、財政赤字と政府債務残高を急増させています。ただし、民主党が大統領職に加えて議会の両議院で過半数の議席を獲得しない限り、バイデン氏の増税案は重大な障害に直面する可能性が高いでしょう。

増税案を成立させられなければ、赤字財政支出はさらに増加する可能性があります。誰が大統領になっても連邦政府の財政赤字は高止まりするとチーフ米国エコノミストのAlan Levensonは主張します。

議会予算局は最近、連邦政府債務残高が2020年に国内総生産(GDP)の98%に達し、翌年には100%を超えると予測しました。

それにもかかわらず、米国の財政状態に関するLevensonの見通しは楽観的で、FRBによる大量の米国債購入(現在は月間800億ドル)が新規供給の多くを吸収していると指摘します。

債務返済費も少ないとLevensonは指摘し、「金利が低いため、連邦政府の支払利息の対GDP比率はほとんど上昇していない」と説明します。バイデン氏が提案する今後10年間にわたる正味2兆ドルの財政支出は高水準に見えるものの、政府は2020年4-6月期だけでコロナ対策にそれ以上を支出しているとLevensonは指摘します。

長期的には「財政赤字の水準が問題とはならない状況に達しつつあるかもしれない」とVaselkivは指摘し、その理由として、米国は、1980年代後半以来、経済成長を刺激するため政府が膨大な債務負担を抱えてきた日本のような状況に向かっている可能性があると付け加えます。さらに、米国経済は高齢化が進んでおり、人口動態などの長期構造的な成長要因という面で悪い兆候であるとVaselkivは付け加えます。

地方政府は財政支援を必要としている

より緊急性の高い財政支援について、経済は州・地方レベルで最も脆弱であり、連邦政府は歳入が急速に減少する中で必要不可欠なサービスの削減幅を軽減するために州・地方政府を支援する必要があるとVaselkivは主張します。バイデン氏は州・地方政府への追加資金援助を図る可能性が高いとVaselkivはみています。

トランプ氏はこれまで同じような支援に反対する姿勢を取ってきました。この党派によるスタンスの違いは、今後数年にわたり経済がコロナ禍から回復する中で、地方債の信用力を判断するのに選挙結果が役立つ可能性を意味するとVaselkivは指摘します。

民主党が選挙で躍進し(「ブルー・ウェイブ」)、バイデン氏が大統領に選出されるとともに、民主党が両議会で過半数の議席を獲得すれば、2021年にあらゆるレベルで追加財政刺激策が講じられる見込みが高まるでしょう。バイデン氏が大統領に選出されても、共和党が上院で過半数の議席を維持すれば、政策協議は難航し、財政刺激策が遅延、または削減される可能性が高いとVaselkivは予測します。

中国との緊張関係は政治的分裂を超えて共感を呼ぶ

ロンドンを拠点とするインターナショナル債券運用戦略のポートフォリオ・マネジャーのQuentin Fitzsimmonsは、バイデン政権が中国との関係の目覚ましい改善を目指すとは確信していません。

「中国との緊張は政治的分裂を超えて共感を呼んでいると思われる」(Fitzsimmons)。バイデン氏は、テクノロジー・セクターにおける知的財産権に関する懸念に対応して、中国への圧力を維持するとFitzsimmonsはみています。2期目のトランプ政権において、関税を利用して米国の貿易赤字の削減を図るなど、中国に対して概ね同じ政策を想定すべきとFitzsimmonsは主張します。

バイデン氏はトランプ氏ほど貿易収支を重視せず、カナダのように貿易相手国と通常みなされている国に制裁関税を課すことはないとLevensonはみています。しかし、バイデン氏は、自身の中心政策案で強調してきた自由貿易の支持および米国内への製造拠点の移転という難問に直面するとLevensonは主張します。バイデン氏は中国に対して比較的厳格な姿勢を取る可能性が高いとEiswertもみていますが、民主党は「多国間アプローチ」を選好し、改革を推し進めつつも、「より長期的視野に立つ」と考えています。

また、ティー・ロウ・プライスの運用プロフェッショナルは、選挙結果が主要セクターにどのような影響を与える可能性があるかについて、以下の見方をしています。

情報技術およびコミュニケーション・サービス

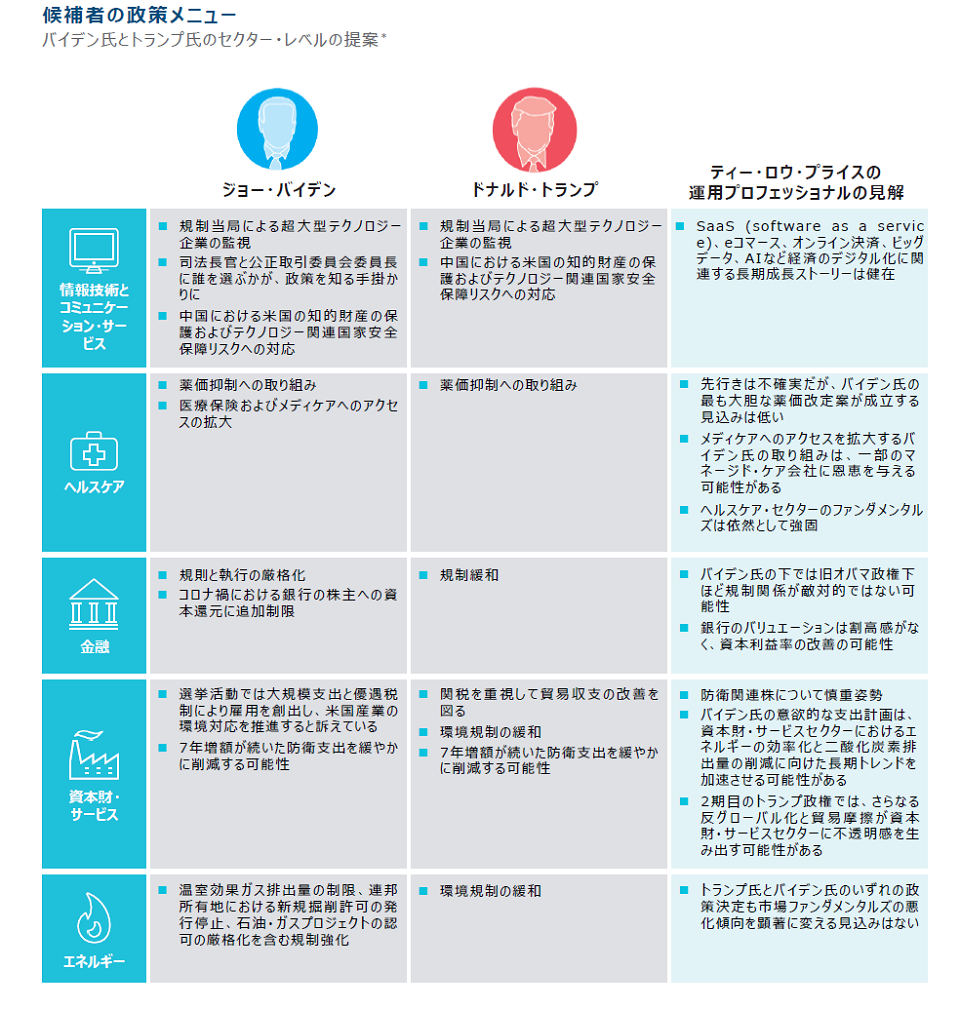

当セクターのファンダメンタルズは、選挙結果よりも継続する経済のデジタル化の影響を受けるとサイエンス&テクノロジー株式運用戦略のポートフォリオ・マネジャーKen Allenはみています。大統領選挙の勝者が誰であれ、米国の超大型テクノロジー企業は、米国と欧州の双方において引き続き規制当局の注目を浴びるでしょう。

数値化は難しいものの、政府規制の実質的なリスクは、テクノロジー株への投資において真新しいものではないとAllenは見ています。独占禁止法の問題や個人情報の保護に関する懸念が近年、これらテクノロジー株の乱高下をもたらしてきたものの、強固なリターンを阻害してはいないとAllenは指摘します。

米中間のテクノロジー分野における貿易摩擦は、いずれの政権下でも緩和される見込みはないとAllenは主張します。両大統領候補とも、米国の知的財産権の保護および中国がもたらすテクノロジー関連サイバーセキュリティの脅威への対応に努める可能性が高いと見受けられるからです。

これらの問題に対する両候補のアプローチは異なる可能性があるでしょう。「バイデン氏が大統領に就任した場合、米中関係がどのように展開するかは何とも言えないが、ボラティリティが低下するならば、両国間の緊張からある程度の影響を受けると見られているテクノロジー企業にプラスとなる可能性がある」(Allen)。

*政策案は選挙に向けて、または選挙後に転換する可能性があります。上院における勢力バランスおよびその他の要因が、法制化を必要とする政策アジェンダの達成における次期大統領の成否を決めると見込まれます。

当資料は情報提供のみを目的としており、投資助言または特定の投資行動の推奨を意図したものではありません。当資料に記載されている見解は、ティー・ロウ・プライスの運用プロフェッショナルの見解です。見解は2020年10月時点のものであり、事前の通知なく変更する場合があります。ティー・ロウ・プライスのアソシエイトの見解は異なる場合があります。すべての投資は元本を毀損する可能性を含むリスクを伴います。

ヘルスケア

ヘルスケア株式運用戦略のポートフォリオ・マネジャーZiad Bakriは、米国の医療保険システムの根本的な改革リスクは、バイデン氏が民主党の大統領候補に指名された時点で著しく低下したとみています。

ただし、薬価改定は医薬品株のボラティリティを高め、ヘッドライン・リスクを生み出す可能性があります。トランプ氏とバイデン氏は、ともにメディケアの対象となる医薬品の価格を国際市場で得られる相対的に低い価格に沿って引き下げることを目指すインデックス方式案を支持しているようです。

バイデン氏が選挙で勝利し、民主党が上院で過半数の議席を確保すれば、市場の焦点は議会が薬価に関してより大胆な法案を承認するリスクに移る可能性があると医薬品アナリストのJeff Holfordはみています。医薬品株はこのシナリオで損害を被る可能性があるとHolfordは警告します。また、民主党の複数の上院議員が医薬品業界と良好な関係を有していることから、大幅な改革案が承認されるチャンスを得るためには、民主党は上院で過半数を相当数上回る議席を必要とするとHolfordは指摘します。

バイデン氏は、メディケアに加入できる年齢要件を65歳から60歳に引き下げるとともに、メディケイドに加入できない低所得層が自動的に加入する新たな公的オプションをメディケアの管理下で創設することを提案しており、医療保険へのアクセス拡大も優先順位が高いと見受けられます。

これらの政策が実施されれば、メディケア主体のマネージド・ケア機関の市場が拡大する一方、一部の顧客を民間医療保険会社から吸収する可能性があると医療サービス・アナリストのRouven Wool-Lewisはみています。

Bakriは、政治リスクにもかかわらず、ヘルスケア株について明るい長期見通しを維持しています。「この多様なセクターのファンダメンタルズは、加速するイノベーション、新技術プラットフォームおよび有利な資金調達環境を背景に、引き続き改善する」(Bakri)。

金融

バイデン政権は、銀行に対する規則と執行の厳格化を追求する可能性がある一方、2期目のトランプ政権は、金融規制の緩和をさらに進める可能性があります。バイデン氏の下で潜在的な措置は、米国がコロナ禍およびその後遺症から回復した際の、銀行の配当および自社株買いに対する追加制限を含む可能性があるでしょう。

バイデン氏が勝利し、民主党が上院で過半数の議席を確保しても、規制環境はオバマ政権時代ほど「敵対的ではない」可能性があると金融サービス株式運用戦略ポートフォリオ・マネジャーのGabriel Solomonはみています。

2008-2009年の金融危機により、金融セクターは「リスク管理が拙く、デフォルト/差し押さえプロセスが杜撰だったことから、標的にされ易くなった」とSolomonは主張します。対照的に、これまでのコロナ禍において、大半の銀行は、連邦政府の家計と企業に対する支援に部分的に助けられ、クレジット・リスクを適切に管理し、借り手と能動的に協働して、ローンの返済繰り延べまたは再構築に努めてきたようです。

銀行は、経済が正常化し始め、金融業界が融資に乗り出し、配当および自社株買いに対する制限が緩和されれば、資本利益率を高める可能性があるため、コロナ禍による経済的損害からの回復において「解決の一翼を担う」とみなすことができるとSolomonはみています。

銀行の割高感のないバリュエーションおよび資本利益率が改善する可能性は、魅力的な投資機会を生み出す可能性があるとSolomonは主張します。いずれ金利が上昇し、銀行の利鞘(金融機関の調達金利と貸出金利の差)を押し上げる傾向があることから、銀行の業績見通しはさらに強化される可能性があります。

資本財・サービス

どちらの大統領候補が勝利するかに関わらず、何らかのインフラ支出法案が提出される可能性が高く、機械および建設会社を後押しする可能性があるとグローバル資本財・サービス株式運用戦略ポートフォリオ・マネジャーのJason Adamsはみています。逆に、米国の防衛支出は「7年続いた増額から数年にわたる緩やかな減額に転じる可能性がある」とAdamsは付け加えます。

2期目のトランプ政権では、さらなる反グローバル化と貿易摩擦が資本財・サービスに不透明感を生み出す可能性があるとAdamsは警告します。「工場自動化関連企業は、このシナリオではグローバル・サプライチェーンが国内に回帰し、自動化されることから、相対的に恩恵を受ける」とAdamsは考えています。

バイデン氏は、雇用を創出するとともに、必要不可欠なインフラを再構築することによって経済発展を促すため、財政支出および優遇税制の拡大を図ると示唆しています。この取り組みは、二酸化炭素排出量の削減とクリーン・エネルギー技術への投資に焦点を当てるでしょう。

バイデン氏の意欲的な計画が実施されれば、エネルギー効率改善と二酸化炭素排出量削減を加速させる可能性があるとAdamsはみています。「多くの資本財・サービス企業がこの点に関して解決の一翼を担う」とAdamsは指摘し、潜在的な受益者として、空気圧縮機、鉄道輸送、民間航空機、電気自動車、産業用ガスに特化した企業が挙げられると付け加えます。

エネルギー

バイデン氏の立場に加え、これまでの選挙演説の内容は、化石燃料業界の規制強化を示唆しており、その結果、石油・ガス業界の法規制遵守コストを押し上げる可能性が高いでしょう。バイデン氏は、連邦所有地内での原油・ガスのリース権販売の一時停止およびこれらの地域における新たな採掘許可の発行停止の可能性を支持する発言を行っています。

エネルギー企業の収益により大きな影響を与える可能性が高いのは米国の政治動向やその規制上の影響ではなく、世界の原油市場の状況であろうとグローバル天然資源株式運用戦略ポートフォリオ・マネジャーのShawn Driscollは主張します。「どちらの候補者が選出されても、景気に反した断続的な上昇を除き、原油価格が生産性の向上と産出コストの低下のため長期的な弱気相場を維持するという我々の見通しを変えるような行動を取るとは考えられない.」(Driscoll)。

選挙前のリスクが不確実性を高める

米国大統領選挙に関する不確実性とともに、いくつかの追加リスクが11月の選挙前後にグローバル市場を混乱させる可能性があるとVaselkivは指摘します。これらの潜在的な下方リスクとして、予想外に軟調な米国雇用統計や新型コロナウイルス感染の再燃(第2波、第3波等)が挙げられます。

明るい材料として、新型コロナウイルスのワクチンや治療薬の進展が安全資産である米国債に対する売り圧力や株式および社債の上昇を引き起こす可能性があるとVaselkivは指摘します。当然ながらこれらの事象は、プラスかマイナスかを問わず、いずれかの大統領候補が選出されるチャンスおよび政策アジェンダに影響を与える可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会