2020年10 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

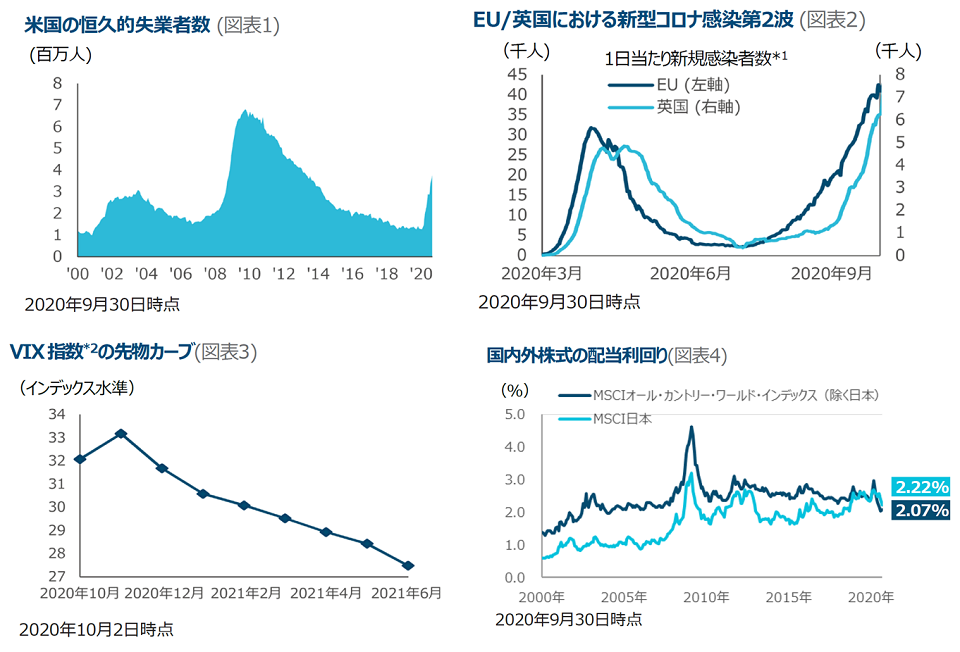

増えつつある恒久的失業者

米国では失業率の低下が続く一方で、恒久的な解雇が警戒を要するペースで増えつつあり、それがサービス・セクター以外にも広がっています(図表1)。当初、新型コロナウイルスの影響は一時的との期待がありましたが、現実に直面し、消費者行動の変化による影響を最も受けやすい業態の企業は人員削減を始めています。追加の経済対策が2021年にずれ込む可能性もあり、大きな打撃を受けた経済分野が修復不可能なダメージを負う恐れがあります。しかしながら、今のところ個人消費は安定しており、倒産件数は増加しているものの、少なくとも現時点では比較的低水準にとどまっています。新型コロナウイルスのワクチン開発の進展が見られますが、幅広く行き渡るまでには何カ月もかかる見込みで、その間に経済の脆弱な分野がさらなる下押し圧力を受けます。ワクチンが行き渡るまでの期間を乗り切る追加の刺激策が導入されないと、今後もサービス・セクターを中心に失業者が増え、経済へのダメージはより深刻なものとなり、初期段階にある景気回復が脅かされるかもしれません。

感染第2波と英・EU交渉の難航で不透明感が強まる

欧州は現在、新型コロナウイルス感染拡大の第2波に直面しており、経済活動の再開が進んでいた地域では規制再強化の動きが広がっています。特に英国は感染再拡大が深刻で、新規感染者数が5月の水準まで増加し、全国的なロックダウン(都市封鎖)に関する議論も再燃しています(図表2)。第2波の封じ込めに臨むと同時に、欧州連合(EU)離脱に関する交渉の緊張が高まっていることから、先行きが一段と見通しづらくなっています。英国は2020年1月末にEUを正式に離脱しましたが、貿易や安全保障、特にアイルランドと英国の国境管理など残りの重要な問題においてEUと合意に至っていません。英国にとってEUは最大の貿易相手であり、2020年末までに合意に至らなければ、貿易に年間数兆ユーロ規模の影響が及ぶ可能性があります。これらの問題が解決しなければ、世界の他国・地域が景気回復に向かう中、欧州は取り残される恐れがあります。

歴史に残る11月となるか?

米国大統領選挙が間近に迫る中、郵便投票を巡る議論が過熱しており、法廷闘争に発展する可能性もあるところへ、トランプ大統領の新型コロナウイルス感染が判明し、市場は大統領選挙日以降もボラティリティの高い状況が続くことを織り込みつつあります。どちらの候補が勝利するかよりも、政治的混乱や不透明感が強い状況が長引くことが市場にとってより大きなリスクになるとの見方もあります。こうした不安を反映し、ボラティリティに対するヘッジコストであるVIX指数の先物11月限と12月限の価格は上昇しています(図表3)。2000年の大統領選挙では結果が出るまでに1ヶ月以上もかかり、S&P500指数は4%以上下落、米国10年国債利回りは0.5%以上低下、金価格は12%以上急騰しました。今回も選挙結果が判明するまで長い時間を要するようであれば、バリュエーションの高まり、景気回復の足取りの弱さ、新型コロナウイルスを巡る不透明感などを考えると、市場は2000年の大統領選挙時以上に不安定なものとなる可能性があります。

相対シャープレシオの改善観測は日本株の浮揚に結び付くか

9月初め以降、グロース株主導で米国の株式市場が調整し、米ドル円相場が軟化した中でも、日本株が健闘しています。菅新政権の円滑な立ち上がりや比較的抑制された新型コロナウイルス感染状況、経済指標の改善といったマクロ面の安定性に加え、世界的な景気回復の恩恵を受けやすい特性やバリュエーション、足元で日本株の配当利回りが海外株を上回る(図表4)などの株主還元の改善などが評価され、日本株が他市場との比較で、「低リスクが故に投資効率(シャープレシオ)の高い投資先」と認識され始めた可能性があります。ただし、日本株への選好は現状では消去法的に生じている側面もあり、米国などで不透明感の払しょくが進んだ場合、投資家の関心が再び日本から離れることも念頭に置いておくべきでしょう。

過去の実績は将来のパフォーマンスを保証するものではありません。 出所: ブルームバーグ・ファイナンスLP、ブルームバーグ・サービス・リミテッド、ジョンズ・ホプキンス大学、MSCI。4ページの追加ディスクロージャー参照。 *1 1日当たり新規感染者数(7日移動平均) *2 CBOE ボラティリティ・インデックス

2. 各国・地域の経済環境

| ポジティブ | ネガティブ | |

|---|---|---|

| 米国 |

|

|

| 欧州 |

|

|

| 中国 |

|

|

| 日本 |

|

|

| オーストラリア |

|

|

| 新興国 |

|

|

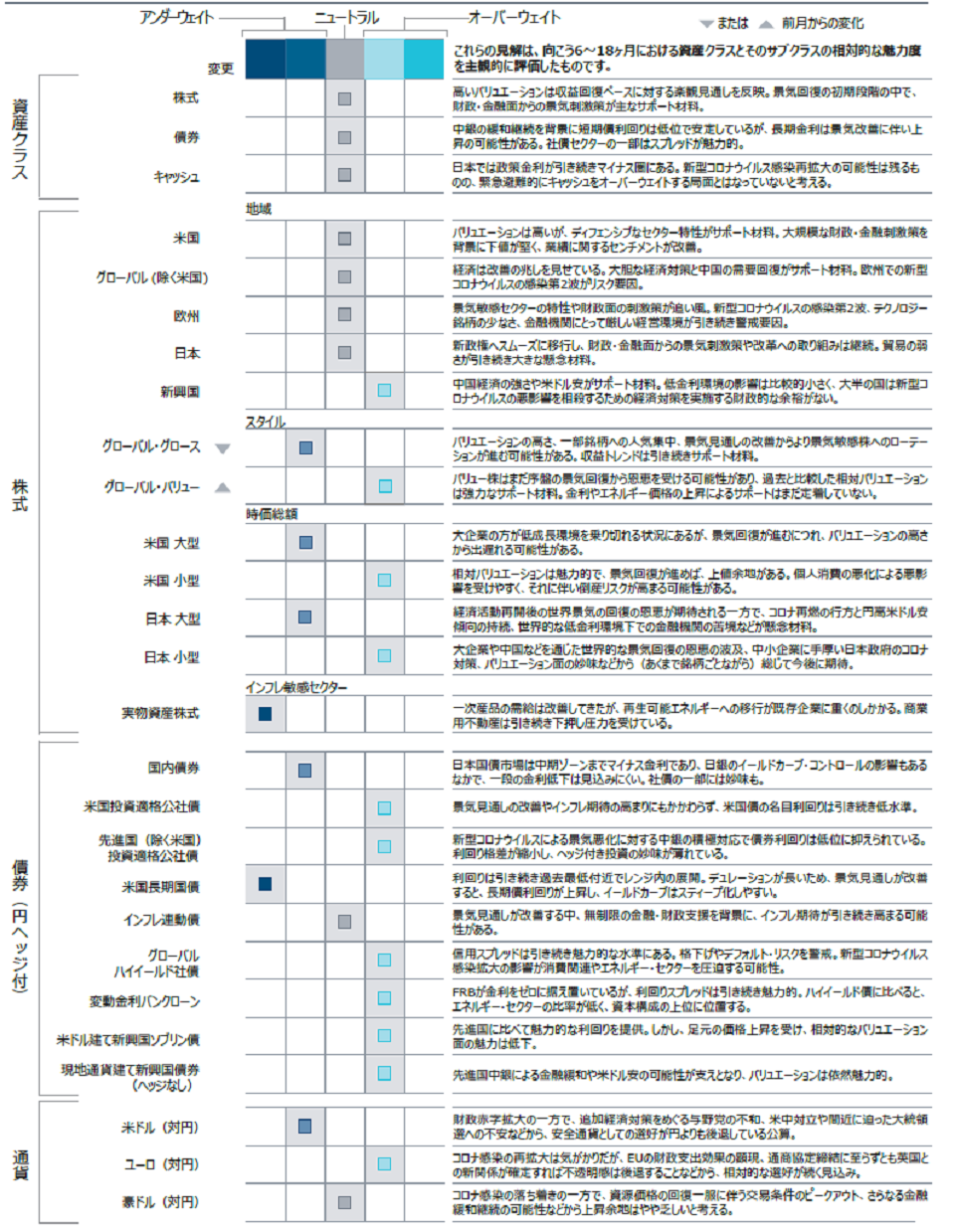

3. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会