2020年11 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場テーマ2020年10月31日時点

ブルーウェーブではなく、青いさざ波?

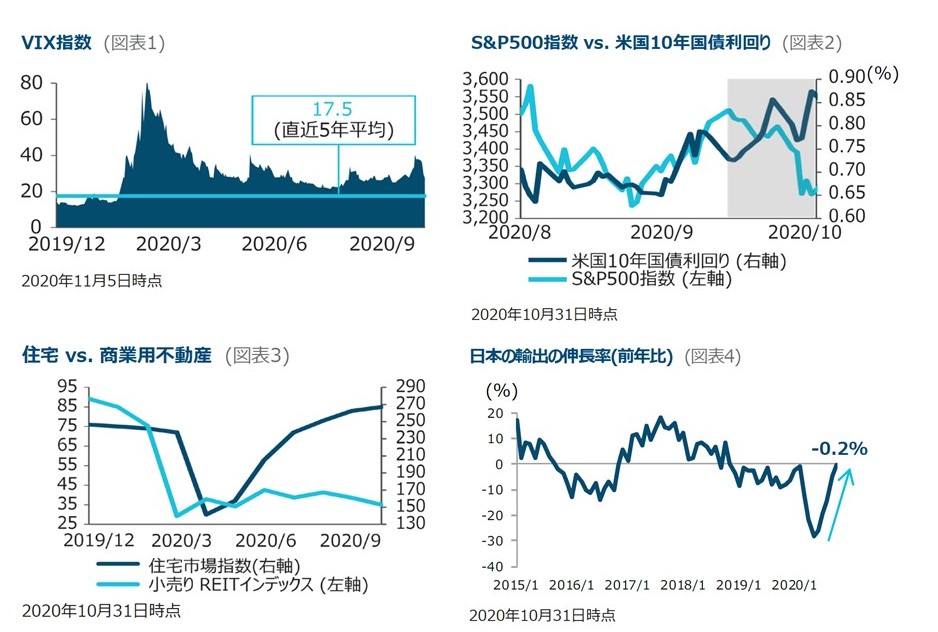

執筆時点では米国大統領・議会選挙の最終確定前ではありますが、民主党バイデン候補が大統領選挙で勝利宣言を行う一方で、上院は共和党が過半数を維持する可能性が高まっています。事前の世論調査では、大統領、上院、下院すべてを民主党が制する「ブルーウェーブ」の可能性が高く、その結果、増税と大規模な財政支出が予想されていました。集計作業が進むにつれ、上院を共和党、下院を民主党が過半数を占める「ねじれ議会」を市場は織り込みつつあり、どちらかの政党が強引な政策を行う可能性が薄れ、両党が歩み寄る結果となる可能性を歓迎しているようです。注目される分野のうちのひとつは、テクノロジー企業への規制強化であり、これについてはどちらの党も前向きな姿勢を示しています。可能性が高まっているねじれ議会が現実化し、よりバランスの取れた政治環境になれば、市場のボラティリティは低下し(図表1)、リスク資産には好ましい環境となる可能性があります。

「株安に対する保険」が効かない

米国大統領選挙を前に株式が急落してボラティリティが高まる場面が見られた一方、米国債利回りはレンジ内からやや上昇気味(債券価格は下落方向)に推移しています(図表2)。株式と債券の相関性は長期的には変化しますが、投資家が安全資産である米国債に逃避するようなリスク資産の急落局面では、歴史的に株式と債券は逆相関の関係にあります。ところが今回、投資家はボラティリティが上昇する中で、米国債が「株安に備えた保険」として想定通り動かないことに注目しました。株式が米国大統領選挙の結果が出ず、混乱が生じる短期的なリスクを織り込む一方、債券は選挙後に予想される財政支出による金利上昇の可能性を見据えているようです。利回りが歴史的低水準で推移している中で、金利が上昇した場合、投資家はデュレーション・リスクに見合うリターンを得られないかもしれません。投資家は株式へのエクスポージャーのヘッジ方法を再考する可能性がありますが、米国債は現在の水準から上値余地が乏しいとしても、ポートフォリオ内でバランスをとる役割を担い、国債にプレミアムが付く環境では流動性供給という、より重要な役割を果たします。

二極化する不動産市場

新型コロナウイルスのパンデミック(世界的大流行)による大混乱の中、不動産市場は全面的に前例のない規模の影響を受けています。住居用住宅市場は低金利や消費の底堅さを背景に引き続き好調です。いくつかの大企業がコロナ対策で在宅勤務を延長する中、多くの住宅購入者がより広いスペースを求めて大都市を離れつつあります。しかし、これとは全く対照的に、商業用不動産、特に小売り、オフィス、ホテル用不動産は引き続き逆風を受けています(図表3)。実店舗からオンラインへの移行といった新型コロナウイルス流行前に定着し始めていたトレンドは、パンデミックによりその勢いが一層強まっています。同様に、在宅勤務が永続的なものとして定着するにつれ、オフィス需要は今後も減少していく可能性があります。こうしたトレンドが持続すれば、オフィスや小売りREIT(不動産投資信託)などの商業用不動産の分野にとっては今後も厳しい環境が続くでしょう。

コロナ禍再燃の中、安定性が際立つ日本の株式市場で注目すべきは?

最終結果は確定していないものの、米国の大統領選挙が終了したことで、市場の関心は再び北半球で急拡大するコロナ感染に回帰しています。そして、欧米で部分的なロックダウンが再導入される中、(増加しているとはいえ)欧米との比較では感染者がケタ違いに少なく、日常生活もほぼ滞りなく行われている日本社会の相対的な安定性が浮き彫りになっています。特に、(人数制限があるとはいえ)野球などのスポーツの有観客試合が行われていることや、「Go To キャンペーン」のような消費・旅行喚起策が継続されていることは、海外の投資家の関心を集めています。ただし、国内の消費関連のデータは、改善を示すものも増えてきましたが、全体は依然として低迷したままです。一方で、中国など東アジアの回復選好を背景に、外需関連の統計には「V字」型回復の様子がはっきりと見え始めており(図表4)、資本財や部品関連銘柄の出遅れ修正につながる可能性があります。

過去の実績は将来のパフォーマンスを保証するものではありません。

出所: ブルームバーグ・ファイナンスLP、ブルームバーグ・サービス・リミテッド、スタンダード・アンド・プアーズ、NAREIT/FTSE。追加ディスクロージャー参照。

図表1:VIX指数はCBOE ボラティリティ・インデックス。図表2:グレーの網掛け部分はS&P500指数の直近の急落局面。図表3:住宅市場指数は全米住宅建設業者協会 (NAHB) の住宅市場指数。小売りREITインデックスはFTSE NAREIT 小売り不動産セクター指数。

2. 各国・地域の経済環境

| ポジティブ | ネガティブ | |

|---|---|---|

| 米国 |

|

|

| 欧州 |

|

|

| 中国 |

|

|

| 日本 |

|

|

| オーストラリア |

|

|

| 新興国 |

|

|

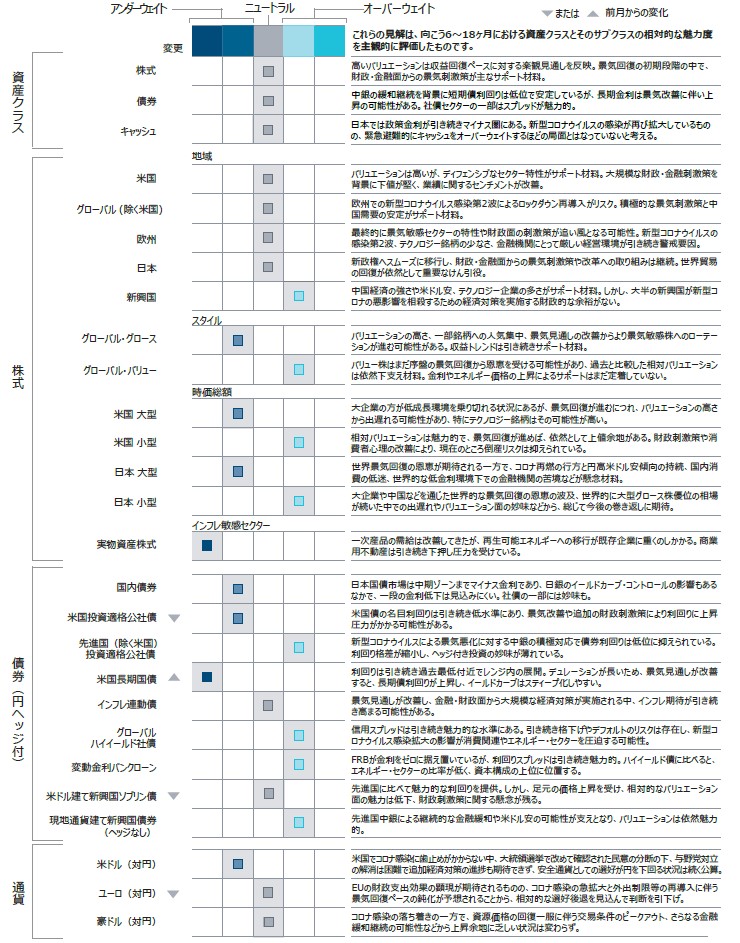

3. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会