2020年4 月 / インサイト

天災からの株価回復期にありうる特徴とは

2011年東日本大震災の教訓

ここ数週間、世界の市場はパニックに陥っています。コロナウイルスの感染拡大に直面している現在の状況には、2011年の東日本大震災・福島原発事故後1の日本の状況と一定の共通点があるようにも思われます。

当時を振り返ると、地震・津波リスクが原発の想定を超えることが事前に報告されていたにもかかわらず、電力会社や当局が対策をとっていなかったことが被害の拡大につながった自然災害でした。地震・津波を受け炉心融解が発生し、大きな放射能漏れが発生した福島原子力発電所の二次災害が発生したことで、事態はさらに悪化しました。この二次災害の規模の大きさが明らかになると、飛散した放射性物質への恐怖が日本全国に広がり、国民の間にパニックが広がりました。

当時、投資家は国内外のサプライチェーンに大きな被害と混乱が生じ、国内総需要が大幅に減少して日本のGDP成長率が低下し、マクロ経済の先行きが極めて不透明になると予想していました。にもかかわらず、2011年3月の株式市場は意外にも早期に底打ちしました。現在の株式市場も、新型コロナウイルス懸念の中にあっても、新たなファンダメンタルズを反映した形で反発する可能性があると考えています。例えば当局の強力な政策対応発表などを契機に、ファンダメンタルズの底堅さが見えた企業や業種から株価のリバウンドがあるでしょう。

世界市場の底入れのタイミング自体を捉えるのは困難です。しかし、先の震災・原発事故を参考にすれば、パニック的な急落期とは対照的に、リバウンド期間には論理的で秩序立った回復となるかもしれません。日々の値動きに翻弄されるよりも、企業のファンダメンタルズに注目すべきだと思われます。

2011年の出来事の振り返り

- 3月11日(金)に、突如東北地方太平洋沖地震が発生し、日本中で大きな揺れを観測しました。

- 午後2時46分過ぎに巨大地震が発生し、それに続いて本州の東部沿岸を中心に巨大な津波に襲われました。

- それに伴う津波は極めて大きく、時速700キロメートルの速さで到来し、内陸10キロまで到達しました。岩手県では40メートル以上の高さに達しました。

- 福島原発のメルトダウンは、3月12日、13日の週末に初めて報告されました。

- 東京電力では、原発の電力供給の停止などを受けて、計画的に輪番停電を実施することを決め、3月14日から28日にかけて実施しました。

震災発生を受けた株式市場の状況

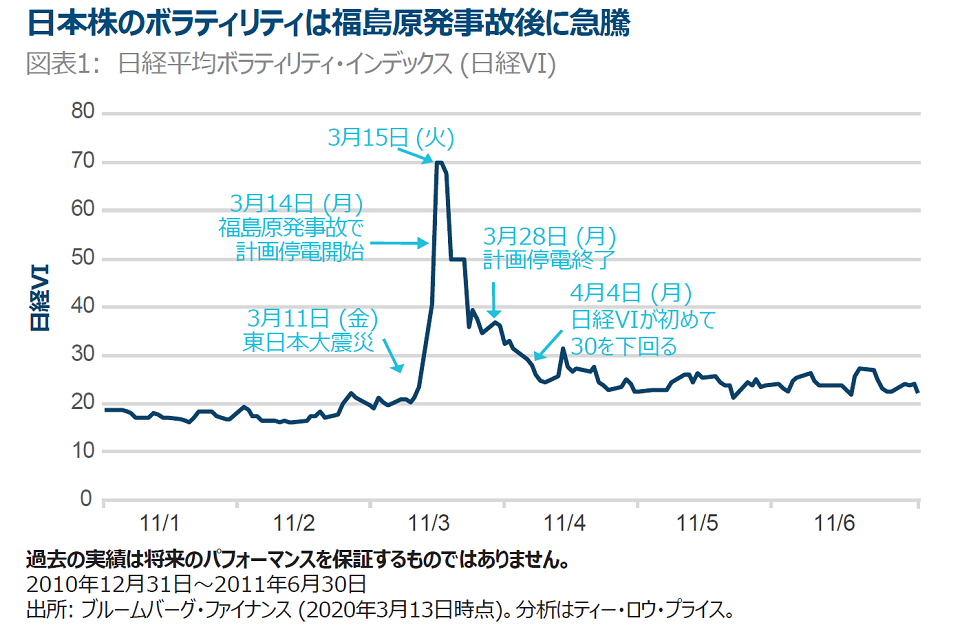

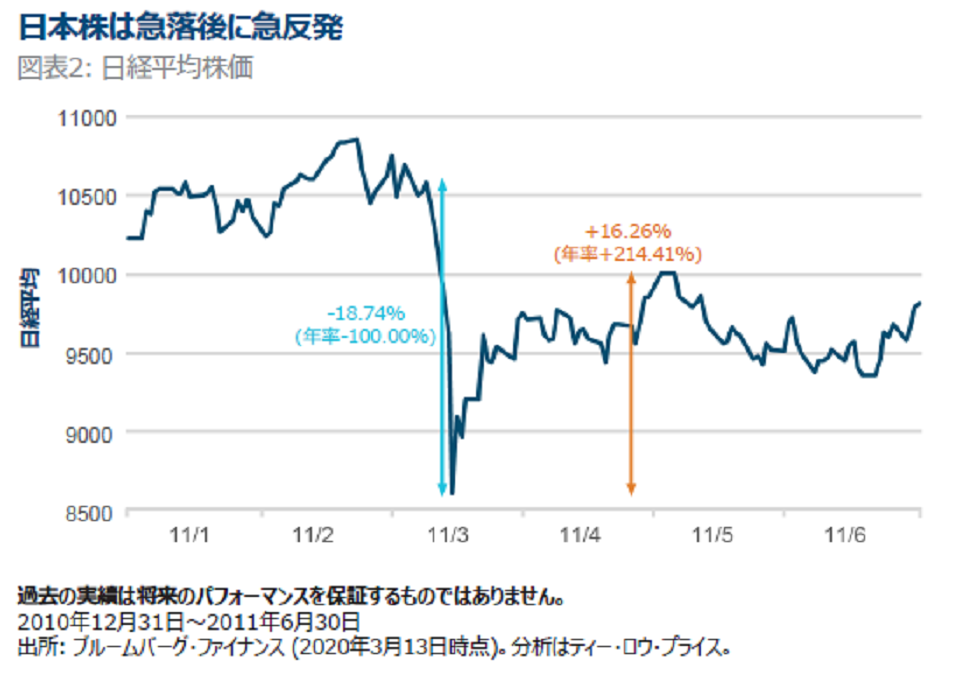

震災を受け、日経平均株価は急落し、3月15日までに一時21%超となる場面もあり、引値でも18.7%下落しました。その日を境に市場は反発に転じ、月末の4月28日には16%以上の回復となりました。株価回復のかなりの部分が底値からの4営業日の間に発生しています。株価は3月15日に底を打ちましたが、実際はその後も計画停電や景気の混乱が長く続きました。

また、東京でも放射性物質を避ける動きが強く、避難指示の対象外でも少なくない東京都民が放射線源から遠い西日本などに避難するなど、労働市場にも混乱が見られました。こうした経済への悪影響が続き、福島原発の状況が悪化の一途をたどっていったにもかかわらず、日本の株式市場は政府の大きな金融政策と財政政策に支えられて立ち直ることができました。

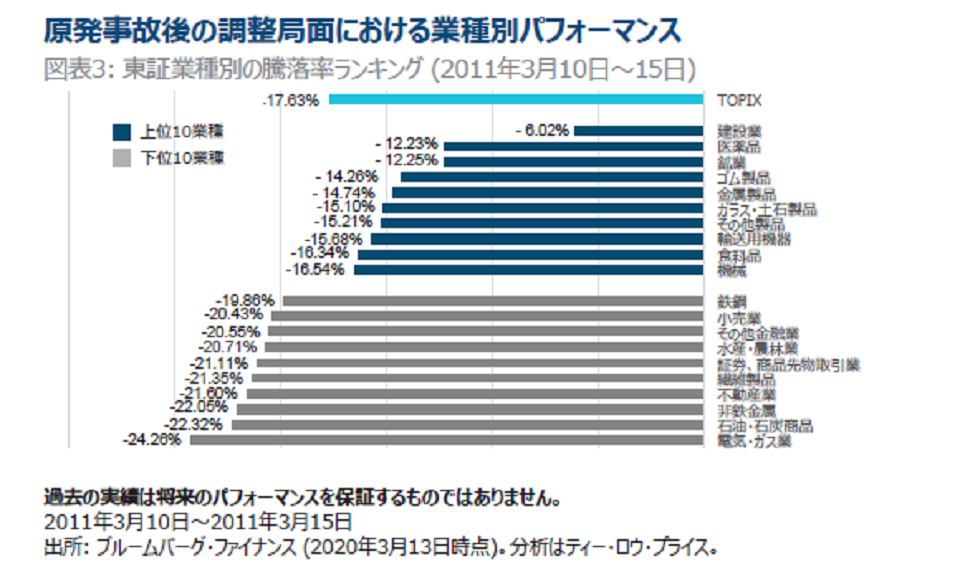

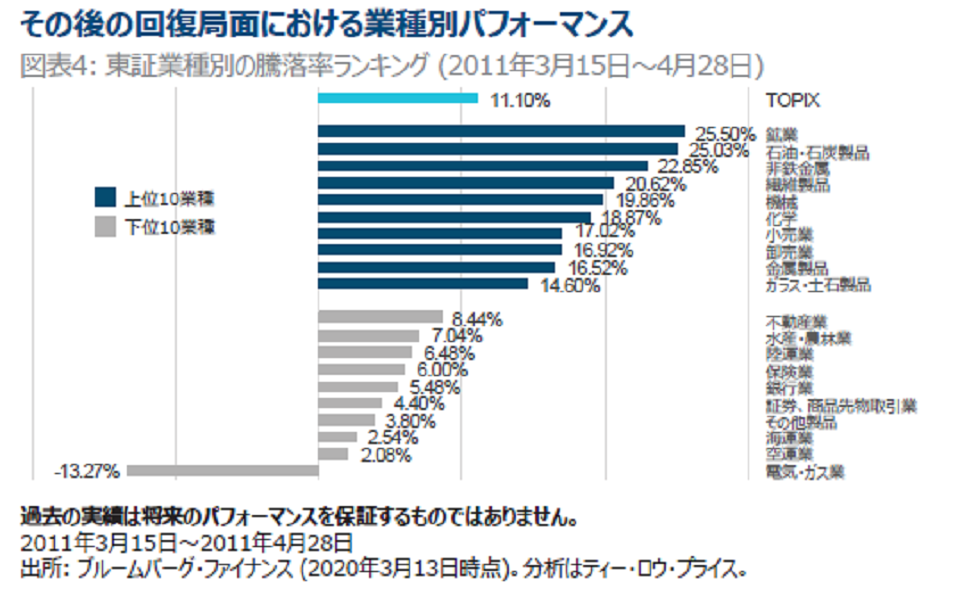

株価の急落期間にはほぼ全ての業種が2桁の下落率というパニック売りの様相となりましたが、リバウンド期の業種別パフォーマンスを見ると、急落期と異なり、ファンダメンタルズを反映した動きが明確です。例えば素材関連や、衣料品、機械、流通関連など復興需要の強い業種が最も上昇しました(図表3)。一方で、電力・ガスはもちろんのこと、航空・海運や電子ゲーム(図表4の「その他の産業」に含まれる)、震災やメルトダウンで構造的なダメージを受けたり、混乱した産業は、すぐには回復しませんでした。

新型コロナウイルスをうけた急落からの株価回復の道筋

2011年の日本の大災害・危機時の経験によると、金融市場では投資家が最悪の事態を恐れるあまり、災害当初は市場がパニックに陥りがちであるものの、将来を見据えた利潤証券としての株式は、経済・社会が正常な状態に戻ることを期待して反発する力を持っていることを示唆しています。消費者、企業、投資家のパニックがピークに達した後は、株式市場の価格形成機能は底値からの回復において論理的に機能し始めます。多くの投資家がまだ大きな疑念や不安を抱いているにもかかわらず、新しい情報や将来の期待の変化に積極的に反応する能力を持っています。市場のリバウンドのタイミングを正確につかむことは困難です。むしろ、長期的なファンダメンタルズ分析に基づいた論理的なアプローチが、来たるべき株価回復期において最善の方法であると考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却 を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607 東京都千代田区丸の内1-9-2 グラントウキョウサウスタワー7F

電話番号 03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会: 一般社団法人日本投資顧問業協会/一般社団法人投資信託協会