2020年1 月 / インサイト

ESG要因は日本でのアクティブ投資への回帰につながるか?

ESGへの注目が高まる中、パッシブ戦略における選択肢は限定的

サマリー

- 日本では、特に外国人投資家の間で拡大しているパッシブおよびETF投資戦略は、市場で進行している大きな変化を取り込みきれていない。

- 日本ではESGの適用が急速に進んでいる。しかしながら、ESGを適用した運用を希望する場合、パッシブ戦略においてはその選択肢が限られる。

- 投資の成功には、変化の正しい(恩恵を享受する)側に立つサステイナブルな企業の発掘を目指すアクティブ運用が適している。

株式市場サイクルが成熟する中、日本株市場の投資家が採用する運用スタイルとは相反する状況が多く見られるようになりました。環境、社会、ガバナンス(ESG)要因への注目が高まる中、多くの投資家が投資先企業のESGに対する評価・項目をより詳細に把握する傾向が見られます。この傾向は、パッシブ戦略や上場投資信託(ETF)といった投資手法が支配的な日本の外国人投資家においてより顕著です。ダイナミックな変化と創造的破壊が特徴的な日本株市場において、ESGに関する洞察を投資判断へつなげることは広く普及しているパッシブ運用ではその効果は限定的であると考えています。

ESG課題に対応するにはパッシブ運用では制約に直面

日本の株式市場が、1980年代のバブルの後、20年にわたって低迷したことは周知の通りです。その後、過去10年間の明確なトレンドとして、パッシブ戦略への大規模なシフトが挙げられます。同時期、アクティブ投資とそれを支えるセルサイドのリサーチは急激に衰退しました。現地リサーチの入手が困難になると同時に最近では国内と世界双方で、経済、金融市場、政治、社会等、様々な分野に跨る大規模かつ趨勢的な変化が発生しています。

また、日本に限らず、投資家は企業において重要なESGに関するリスク(および機会)について理解をより一層追及しています。パッシブ運用においては、企業の行動や活動への理解を深め、前向きな変化を促すことを目指したとしても、投資先企業への積極的な関与という点においては制約を受ける可能性があります。

日本にリサーチ拠点を持たない大手グローバル運用会社による日本株パッシブ運用戦略においては、企業とのエンゲージメントは良くて限定的、もしくは受動的または行っていないようです。よって、ESG基準が強固または改善中の先進的な企業を選定して投資するといった投資機会は見逃されています。これは、パッシブなアプローチにおいては、伝統的なファンダメンタルズまたはESGに関わらず、銘柄選択が行われないためです。

政策と規制の変化がESGの必要性を高める

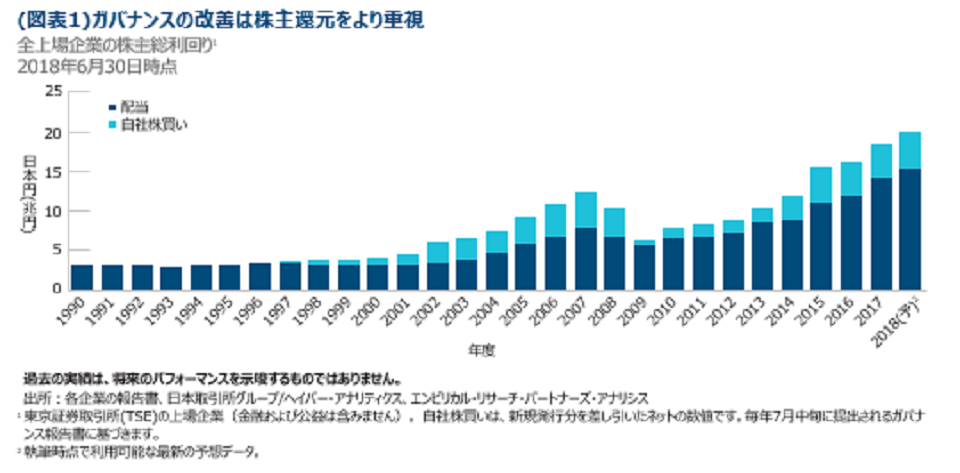

投資の成功には、変化の正しい(恩恵を受ける)側に立つサステイナブルな企業の発掘を目指すアクティブ運用が適していると考えています。これはとりわけ日本に該当します。日本では、政府のイニシアチブや年金基金による適用を背景に、企業によるESGのベストプラクティスの採用が急速に進展しているなど、企業を取り巻く環境に大きな変化が起きています。安倍晋三首相による経済再活性化戦略「アベノミクス」の最大の成果の一つは、日本のコーポレート・ガバナンス基準の向上です。結果、株主への還元が一層重視されるようになりました。一例として、新たなスチュワードシップ・コードが迅速果断に導入され、目に見える変化を市場にもたらしました。

この変化は、リターンの最適化の追求と同時に環境の変化や進化によって脆弱となるリスクを管理する、といったアクティブ運用または銘柄選択の重要性を意味しています。ESG要因は実際に直接経営陣との対話によってこそ真の理解が進むと考えており、かつてないほどにその重要性は増しています。

その一方で、パッシブ運用戦略は、特定のインデックスの全構成銘柄へ投資を行うことで低コストで提供する投資解決策です。

その結果、あるコアバリューに反する活動や慣行を有する企業が一部投資対象に含まれています。ESG要因に基づき、長期的に持続可能なビジネスモデルや商業慣行を選定することにより注目が高まる中、選別を欠くパッシブ運用より選別を行うアクティブ運用のほうが適していると思われます。これは、主要先進国の中でもコーポレート・ガバナンス基準が最も急速に進展している日本市場において特に言えるでしょう。

ESG要因の統合を求める動き

過去1年間、ティー・ロウ・プライスでも大規模な機関投資家より、より具体的で複雑なESG要件を統合するESGインテグレーションや投資対象から除外する要件についてリクエストを多く受けました。その多くは企業とのエンゲージメントに関する事項や、ポートフォリオにおいてネガティブなESGスクリーニングの適用(兵器やたばこなど、特定の属性に基づく企業を投資対象から除外)についてでした。一番多かったのが、意思決定プロセスにおいて、従来通りの財務データの分析に加え、ESG要因も加えることを要件とする議論でした。

これは投資プロセスのみならず、ESG要因が日本株の投資機会に変化をもたらしているという観点からも重要です。ESGポリシーを採用する企業が急速に増えていることやより良い社会の実現に向けて企業に影響を与えようとするアセットオーナーのコミットメントを踏まえると、上記の懸念を一過性のものとみなすのは誤りであると考えています。

ESGのベストプラクティスは、特に日本においては進化途上である

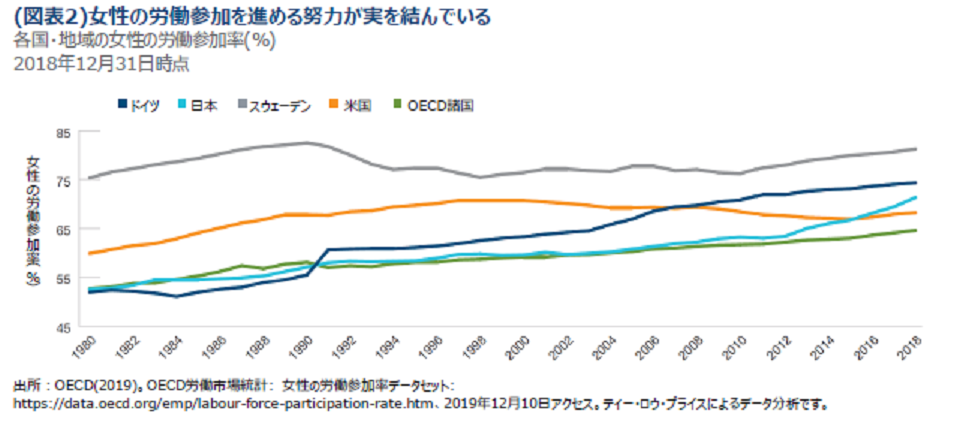

コーポレート・ガバナンスの改善は近年、株主リターンの向上に寄与してきました。安倍晋三首相の改革課題の次なる段階では、職場の多様性への取り組みに重点を置いています。ここでも変化へのコミットメントは上辺だけではなく実際に改革が進んでいます。

日本政府は、女性の労働参加を日本の労働人口減少への解決策とみなしており、職場の多様性、とりわけ管理職に占める女性の割合に特に焦点を当てています。今後は、個別企業毎にこの点における変化の規模と業績への影響を十分に理解するため、日本の企業とのエンゲージメントにおける重点トピックの一つに掲げています。

専任のESGリソースと投資プロセスから、より優れた洞察が生み出される

近年、日本のコーポレート・ガバナンスは非常に大きな進歩を遂げました。コーポレート・ガバナンスの改善を重視する傾向が加速の一途をたどると考えており、これが企業が変化のペースに対応できるか、または対応が遅れるかによって、リスクと機会の双方が生まれます。アクティブ運用のアプローチは、潜在的な勝者と敗者の迅速な把握とリスク管理を可能にします。

ティー・ロウ・プライスでは企業との対話は常に、日本市場の専門知識を有するアナリストによりファンダメンタルズ分析を踏まえて行われています。近年、専門のESGリサーチ・チームへの相当規模の投資を通じリサーチプラットフォームを強化しました。当該チームによる独自の分析は、投資判断におけるインプットの一つとして運用プロセスに統合されています。

ESGリサーチ・チームが提供する独自の分析は、投資対象企業におけるESG関連の潜在的なリスクまたは投資機会について理解を深める役割を担うと同時に、投資先企業との対話を深める機会を見出だします。

経験豊かな投資プロフェッショナルで構成される日本株運用チームが有する専門知識との融合により、お客様の変化する運用ニーズに能動的に対応することが可能です。

今後の注目点

世界経済が緩やかに成長する環境は、引き続き日本企業の好業績に寄与する見込みですが、米中の貿易摩擦には留意が必要です。貿易摩擦の激化は日本と世界にとって主要なリスクであるとの認識から、今後も動向を注視していきます。理想的なシナリオは、貿易戦争の懸念が後退し制裁が解除されることですが、貿易摩擦が悪化して下支えとなる経済成長が危険にさらされる場合は、クオリティ銘柄への傾斜が下支えになると考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却 を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607 東京都千代田区丸の内1-9-2 グラントウキョウサウスタワー7F

電話番号 03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会: 一般社団法人日本投資顧問業協会/一般社団法人投資信託協会