Aprile 2023 / INVESTMENT INSIGHTS

Riapertura della Cina: implicazioni e impatti

La celere riapertura favorisce una risposta più rapida dei consumi

Punti essenziali

- Assegniamo una probabilità del 60% a una forte riapertura in Cina nel 2023, con una probabile crescita del prodotto interno lordo del 5-6%.

- L'impatto maggiore dell'inversione di rotta della Cina rispetto alle politiche di zero-COVID dovrebbe interessare la domanda interna. Le politiche di stimolo saranno un elemento importante per la ripresa economica di quest'anno.

- Pensiamo che l'impatto positivo della riapertura della Cina sull'economia globale sarà probabilmente moderato. È poco probabile che sia in grado da sola di cambiare la traiettoria globale.

La riapertura economica della Cina, in anticipo rispetto alle previsioni, dopo la sospensione improvvisa della politica zero-COVID, è considerata da strateghi e investitori globali come uno degli eventi determinanti per il 2023. In questo articolo prendiamo in considerazione due scenari alternativi di riapertura dell'economia e le loro implicazioni (i) per l'economia interna cinese e (ii) per il resto del mondo dopo il drastico abbandono della politica zero-COVID da parte della Cina il 7 dicembre 2022.

I due scenari possono essere riassunti come segue: :

Scenario 1: Scenario sfavorevole (40% di probabilità) Riapertura a ritmo intenso con una risposta cauta dei consumi; la ripresa economica inizia nel primo trimestre del 2023, ma lo slancio richiede tempo per consolidarsi in quanto l'economia deve affrontare ostacoli legati alle esportazioni e al perdurare della crisi immobiliare; probabile crescita del prodotto interno lordo (PIL) del 4%-5%. Un dato inferiore al consenso che si attesta intorno al 5%.

Scenario 2: Scenario favorevole (60% di probabilità) Il ritmo intenso della riapertura porta a una risposta più solida e rapida dei consumi; il forte sostegno del governo contribuisce a compensare altri freni e a riaccendere la fiducia e l'ottimismo; nell'intero anno la crescita è ancora limitata dalla debolezza delle prospettive globali, ma un'espansione del PIL del 5%-6% è probabilmente realizzabile.

Il nostro scenario negativo, lo Scenario 1, prevede che l'attuale ritmo sostenuto di riaperture iniziato a dicembre continui e che a tale allentamento corrisponda una risposta più cauta nel complesso, con un aumento dei consumi (e una ripresa della crescita) che si farà significativo solo a partire dal terzo trimestre del 2023. Questo scenario tiene conto della persistente fragilità del sentiment dei consumatori e delle imprese in generale e del fatto che alcune aree dell'economia hanno sofferto (e continuano a soffrire) sotto il regime di zero-COVID e che la disoccupazione è diventata una preoccupazione maggiore. Lo Scenario 1 attribuisce inoltre una buona parte della debolezza della crescita ai trend strutturali negativi piuttosto che ai soli effetti COVID.

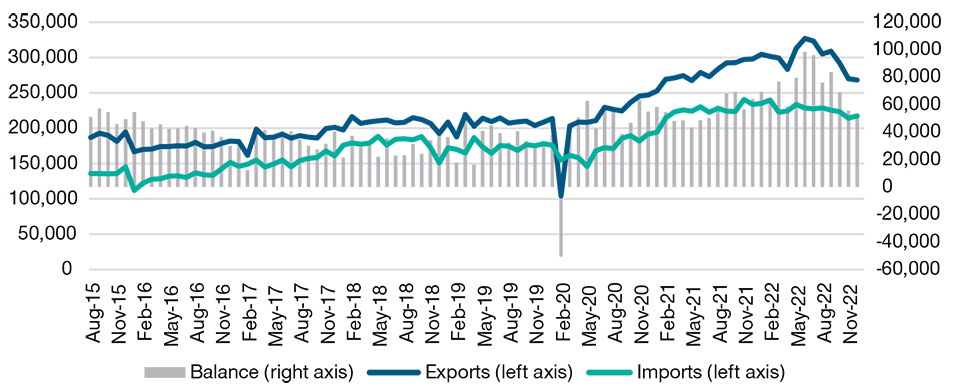

La bilancia commerciale della Cina potrebbe contrarsi rapidamente con la riapertura

(Fig. 1) Esportazioni totali, importazioni e bilancia commerciale in miliardi di USD

Al dicembre 2022.

Fonte: Haver/Amministrazione generale delle dogane della Cina.

Il nostro scenario positivo, lo Scenario 2, presuppone un maggiore ottimismo da parte della popolazione cinese, che si traduce in una risposta di spesa più rapida alla maggiore mobilità. Questa visione è confortata dal fatto che i surplus di risparmio delle famiglie sono aumentati notevolmente negli ultimi anni. A questo punto occorre chiedersi dove verranno impiegati questi risparmi. Un atterraggio morbido dell'economia globale fornirebbe anche un certo sostegno alle esportazioni nette. Secondo noi, la differenza tra il 5% e il 6% potrebbe derivare da una sorpresa al rialzo degli investimenti fissi oltre che dei consumi, con un notevole sostegno delle politiche.

Implicazioni macroeconomiche della riapertura cinese

Ad oggi, la riapertura è stata relativamente rapida, con una percentuale particolarmente elevata di popolazione contagiata dal virus nella prima ondata della pandemia e in un breve periodo di quattro-sei settimane. Ciò probabilmente cambia la dinamica della ripresa rispetto a quanto visto in precedenza in altri Paesi. Durante il periodo di contagio, l'attività, in particolare quella dei servizi, ha subito un forte calo. Tuttavia, a metà gennaio, con il superamento dell'ondata, la popolazione ha ripreso con relativa rapidità le attività economiche. I sondaggi evidenziano una certa dose di prudenza, con una percentuale significativa della popolazione che rimane preoccupata dal long COVID e da un'eventuale reinfezione. Se da un lato le persone hanno ripreso con relativa rapidità a viaggiare e a uscire, dall'altro sono state inizialmente più caute negli acquisti di beni di consumo e di proprietà immobiliari.

La domanda interna: la maggiore beneficiaria della riapertura della Cina

Nel complesso, la netta inversione di rotta della Cina nei confronti delle politiche di zero-COVID dovrebbe produrre il maggiore impatto sulla domanda interna, una volta che lo shock iniziale si sarà attenuato. Si è inoltre temuto l'impatto sulle catene di approvvigionamento, poiché sembrava probabile che si verificassero alcune interruzioni durante la fase iniziale di riapertura e l'ondata di contagi. Tuttavia, visti i risultati ottenuti dalle autorità nel ripristinare in tempi relativamente brevi il funzionamento delle catene di approvvigionamento in seguito a shock, possiamo aspettarci che queste tornino a uno stato operativo relativamente normale. Indicatori come l'indice dei responsabili degli acquisti (PMI) per i tempi di consegna dei fornitori e i costi di spedizione delle merci si stanno normalizzando in tempi relativamente brevi, a conferma di ciò.

La crescita economica cinese migliorerà nel 2023

A nostro avviso, la crescita sarà probabilmente positiva, dell'ordine del 4%-6%, dovuta a:

- Le aspettative che le esportazioni nette (che hanno contribuito per mezzo punto percentuale alla crescita recente) diventino negative con il calo delle esportazioni e l'aumento delle importazioni.

- Una debole base di partenza con una crescita del PIL del 3% nel 2022.

- Una crescita degli investimenti ancora timida (circa l'1%-3% per il capex totale), con il venir meno degli stimoli infrastrutturali dello scorso anno e l'attenuarsi della crisi immobiliare.

- Gli investimenti nel settore manifatturiero saranno ostacolati dal calo degli utili, ma saranno sostenuti dalla politica monetaria, dalle prospettive di politica industriale e dalla ripresa del settore dei servizi.

- Un maggiore sostegno fiscale, eventualmente attraverso la politica del Pledged Supplementary Lending. Sebbene finora le autorità siano state relativamente caute nel segnalare un maggiore sostegno fiscale, si potrebbe assistere a un'espansione della politica fiscale nel corso dell'anno, se necessario, per raggiungere obiettivi di crescita più ambiziosi.

Per raggiungere il 5% in più nel 2023, alla luce dei fattori sopra citati, i consumi dovranno essere il principale motore della crescita cinese. Negli ultimi anni i consumi hanno rappresentato in media circa il 55% del PIL. In base ai nostri calcoli, dovranno crescere del 9% o più in totale (compresi i consumi pubblici) affinché la crescita complessiva si attesti oltre il 5%. Nel complesso, la domanda interna dovrà probabilmente passare da una crescita del 2% nel 2022 a oltre il 6% nel 2023.

Le politiche di sostegno della Cina saranno un elemento importante per la ripresa economica di quest'anno. Le autorità politiche di Pechino sono intervenute per stabilizzare il mercato immobiliare, ma finora non si è registrata una svolta visibile nelle vendite di case o nel clima di fiducia. Diversi sondaggi suggeriscono che la politica zero-COVID, la debolezza della macroeconomia e le misure restrittive del governo nel settore immobiliare, nonché le sfide legate ai progetti in sospeso, hanno contribuito a deprimere il sentiment nei confronti degli immobili residenziali. Il governo intende intervenire su due di questi fattori negativi, con la speranza che, ripristinando la fiducia generale, si crei un circolo positivo dall'immobiliare con effetti positivi sull'occupazione e i redditi. Le autorità stanno segnalando un maggiore sostegno per rafforzare i consumi e la fiducia dei consumatori nel 2023, ma per ora i dettagli sono limitati.

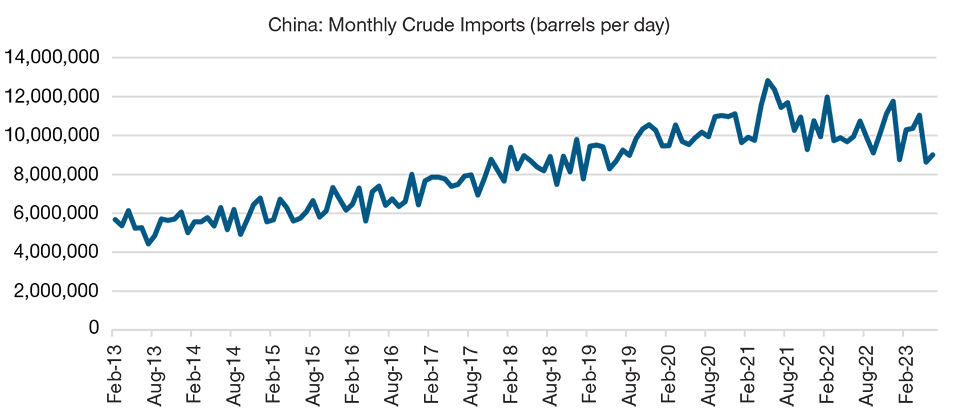

Dal 2021 le importazioni di petrolio della Cina sono stabili

(Fig. 2) Un segno dell'impatto della politica zero-COVID sulla domanda interna.

Al dicembre 2022. Tutti i dati successivi rappresentano delle stime. Gli esiti futuri effettivi possono discostarsi in modo sostanziale dalle stime. Fonte: Haver/Amministrazione generale delle dogane della Cina/Elaborazioni di T. Rowe Price.

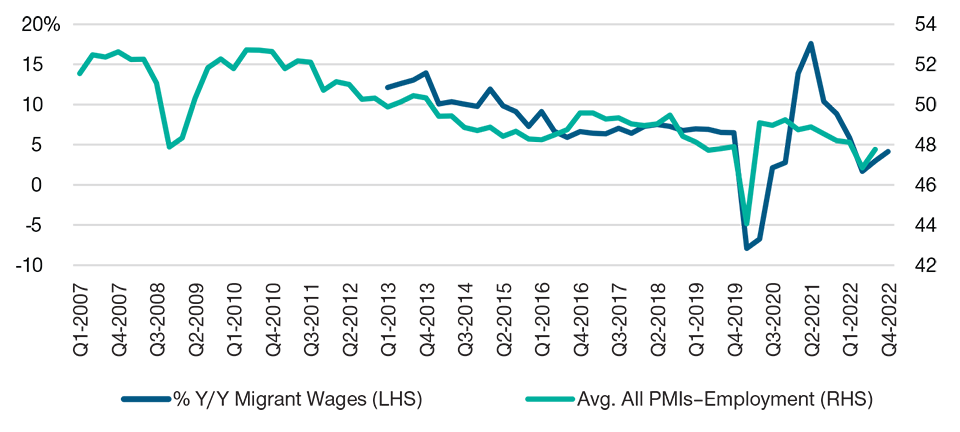

I salari in Cina non subiscono pressioni di crescita

(Fig. 3) È improbabile che la riapertura inneschi un'inflazione salariale interna.

Al 3° trimestre 2022 (PMI medio) e al 4° trimestre 2022 (salari dei lavoratori migranti).

Fonte: Haver/China NBS.

La riapertura economica della Cina: Differenze rispetto all'esperienza di altri Paesi

Un'incertezza legata alla ripresa cinese post-pandemia è rappresentata dal grado di compromissione dell'economia. Mentre i timori di ripercussioni sul fronte della domanda derivanti da fallimenti/perdite di reddito si sono rivelati sopravvalutati nella maggior parte degli altri Paesi, le misure di zero-COVID hanno comportato un periodo prolungato di attività al di sotto del trend, diverso da quello di altri Paesi. Inoltre, il mix di politiche cinesi è stato orientato principalmente al sostegno dell'offerta e all'aumento degli investimenti infrastrutturali, evitando nel complesso il sostegno diretto ai consumi. Infine, il giro di vite della Cina sul settore immobiliare dopo il 2020 ha aggiunto ulteriori pressioni al ribasso sull'economia. Ciò ha interagito con le politiche zero-COVID, amplificandone probabilmente gli effetti negativi.

In breve, l'economia cinese a zero COVID ha presentato le seguenti caratteristiche:

- Un'attenzione particolare al mantenimento delle attività industriali: le esportazioni sono rimaste forti per tutto il periodo, con interruzioni limitate solo durante uno o due mesi di lockdown a Shanghai.

- Forte pressione sui consumi interni e sulle attività "fuori casa", che ha fortemente colpito le PMI (piccole e medie imprese) orientate ai servizi.

- Scarsa creazione di posti di lavoro, in particolare nel segmento dei giovani, che ha generato un aumento generale dell'insicurezza lavorativa e una debole fiducia dei consumatori con conseguente aumento del risparmio precauzionale. Nel 2022 i depositi delle famiglie sono aumentati del 7% del PIL, rispetto a un aumento standard dell'1% del PIL prima della pandemia.

- Bassa domanda di credito, malgrado le politiche di riduzione dei tassi di interesse sui prestiti e le agevolazioni mirate sui prestiti.

- Domanda inferiore al trend per le materie prime, in particolare per il petrolio ma anche per i metalli industriali.

- Inflazione bassa o inferiore al trend. Nel 2022 l'inflazione core è scesa dall'1% allo 0,5%. L'inflazione headline è stata più alta, al 2,5%, a causa dell'aumento dei prezzi dell'energia e dei generi alimentari, ma da allora è scesa. L'obiettivo di policy per l'inflazione è rimasto invariato al 3%.

Economia globale: effetti solo moderati dalla riapertura della Cina nel 2023

Riteniamo che l'impatto positivo sul contesto macroeconomico globale della fine del regime zero-COVID sarà probabilmente moderato, dato che anche gli effetti negativi dovrebbero avere ricadute limitate. Ci aspettiamo di osservare:

- Un aumento della domanda di importazioni di materie prime, in particolare di petrolio e gas (stimato in 500k-1m di barili al giorno (bpd) per il greggio). Il dibattito principale verte su quale sia la tendenza naturale della domanda e quanta parte del recente incremento sia costituita da acquisti strategici di riserve. Le stime di consenso coprono circa 800k bpd; le nostre stime propendono per un valore inferiore.

- Un rafforzamento della domanda cinese di altre importazioni, soprattutto dall'Asia, ma anche di un maggior numero di beni strumentali. Nel 2022, i maggiori cambiamenti negativi nelle importazioni rispetto alla crescita del trend precedente sono stati registrati da Hong Kong, Singapore, Australia, Vietnam, Thailandia, Giappone e zona euro. I paesi meno colpiti sono stati Indonesia, Malesia, Stati Uniti e Africa.

- I viaggi e il turismo in uscita potrebbero registrare un breve ritardo nella ripresa dopo la riapertura, ad esempio da tre a sei mesi, a causa dei limiti legati alla ripresa del servizio aereo e all'approvazione dei passaporti/visti per i viaggiatori. L'impatto economico maggiore si avrà probabilmente in Thailandia, ma dovrebbero esserci modeste ricadute positive anche per il resto dell'Asia.

- La ripresa dei viaggi internazionali determinerebbe anche un aumento dei deflussi di capitale dalla Cina attraverso il canale del turismo, con un probabile aumento di circa 150 miliardi di USD di deflussi se si tornasse alle tendenze pre-pandemia.

- Una qualche pressione al rialzo sulla crescita globale e sull'inflazione, sebbene ciò avvenga in un momento in cui le prospettive statunitensi e globali prevedono un rallentamento della crescita e una moderazione dell'inflazione. È improbabile che la riapertura economica della Cina sia in grado di cambiare da sola la traiettoria globale.

- Un eventuale ritorno delle pressioni inflazionistiche sul fronte interno, con la ripresa della domanda, in presenza di effetti incerti a lungo termine sul lato dell'offerta dell'economia, in particolare sui servizi e sulle imprese più piccole.

L'esperienza di altri Paesi mostra che nella maggior parte dei casi la riapertura post-pandemia è stata ampiamente reflazionistica. La Cina, in controtendenza rispetto al ciclo globale, potrebbe trarre sollievo dalle minori pressioni sui prezzi delle materie prime. Solo una manciata di Paesi ha registrato aumenti limitati dell'inflazione core, mentre la grande maggioranza ha subito impennate. La minore inflazione è stata dovuta principalmente a una domanda interna insufficiente. Si può concludere che la Cina potrebbe essere in grado di evitare alcune delle maggiori impennate dell'inflazione grazie a un sostegno più moderato agli stimoli diretti ai consumi e alle limitate aspettative di ripresa degli investimenti fissi.

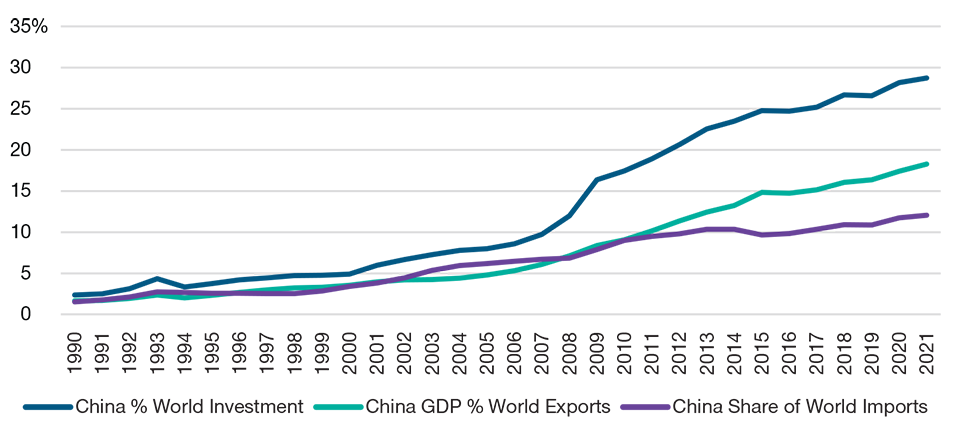

Cina: Fino al 2021 pochi segni di deglobalizzazione

(Fig. 4) Quota della Cina sulle importazioni mondiali, sul PIL e sugli investimenti.

Dati annuali al 2021. Dati annuali completi più recenti.

Fonte: Haver/IMF WEO.

È complicato valutare l'impatto netto della riapertura della Cina sulla crescita e sull'inflazione globale a causa delle previsioni di base di un rallentamento globale e di una potenziale recessione nel corso dell'anno o nel 2024. Sulla base delle stime dell'OCSE relative agli scambi commerciali in valore aggiunto degli ultimi anni, le importazioni di beni da parte della Cina rappresentano in media circa il 2,5% del PIL del resto del mondo, contro una quota superiore del 9%-10% per le economie del G-3 (Stati Uniti, Eurozona e Giappone). Si stima che un incremento di quattro punti percentuali della domanda aggregata interna cinese aggiunga solo circa 10 punti base di impulso alla crescita del PIL alla maggior parte delle economie sviluppate, e da 30 a 50 punti base ai partner commerciali più diretti della Cina in Asia.

La principale ricaduta potenziale sull'inflazione globale avverrà probabilmente attraverso il canale delle materie prime. Tuttavia, se il rallentamento globale supererà la spinta dello 0,5-1% che la riapertura della Cina darà alla domanda globale, l'effetto sarà piuttosto quello di una minore disinflazione a livello globale. Assistiamo inoltre all'impatto sul mercato fisico del petrolio in due fasi: la prima consiste in un indebolimento dei prezzi del petrolio durante l'ondata iniziale, seguita da una ripresa a partire dal primo e secondo trimestre del 2023. Il fattore determinante sarà il passaggio tra il miglioramento dello slancio in Cina e il rallentamento nel resto del mondo.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2023 / ASSET ALLOCATION VIEWPOINT

Carolyn Chu è analista del credito nella divisione Fixed Income. Carolyn è inoltre a capo del team di ricerca sui Mercati Emergenti e supervisiona i team Emerging Markets Corporate e Sovereign.

Chris Kushlis è sovereign analyst per i Paesi Emergenti nella divisione Fixed Income di T. Rowe Price.