Gennaio 2023 / INVESTMENT INSIGHTS

Che strada imboccherà il dollaro statunitense?

La nostra analisi mostra che il dollaro USA rischia di indebolirsi

Punti essenziali

- Dopo il vigore degli ultimi anni, secondo la nostra analisi, il dollaro statunitense rischia di deprezzarsi nella congiuntura attuale.

- La variazione (o il momentum) della crescita economica e dei tassi reali ha avuto un impatto particolarmente esagerato quando il biglietto verde ha raggiunto livelli estremi.

- Vogliamo sottolineare che più il dollaro USA diventa costoso, più i suoi rendimenti diventano sensibili ai fattori crescita economica e tassi d'interesse reali.

Indice del dollaro USA di T. Rowe Price (TRP USD)

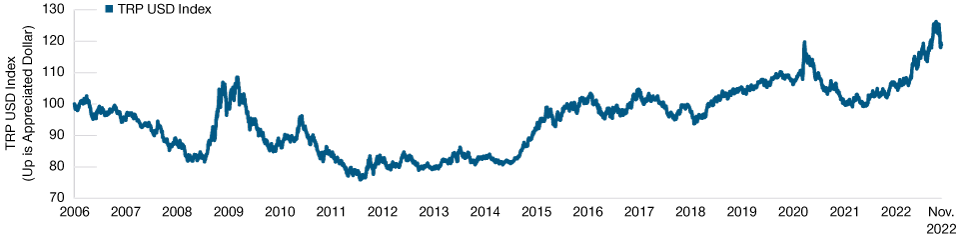

Introduzione - L'indice TRP USD (si veda il riquadro in basso) è risalito vigorosamente dai minimi toccati durante la pandemia di coronavirus, grazie alle politiche straordinarie e alla crescita economica robusta negli Stati Uniti. Negli ultimi 18 mesi, l'indice si è apprezzato del 26%,1 prolungando una tendenza di forza mostrata dalla valuta statunitense fin dal 2014 (figura 1). Questo apprezzamento è coinciso con l'inizio e la successiva accelerazione del ciclo di contrazione monetaria negli Stati Uniti, la crescita economica più rapida nel paese rispetto ad altre economie avanzate e un periodo di riduzione del rischio su scala globale, in cui l'eccezionalità statunitense è stata la norma e il dollaro ha assunto il ruolo di bene rifugio.

A seguito di questo apprezzamento decennale, l'indice TRP USD ha raggiunto massimi storici facendo sorgere il dubbio che il dollaro sia esposto a un'inversione potenzialmente precipitosa.

In questo commento esploriamo i principali fattori che influenzano i rendimenti a termine2 del dollaro USA, concentrandoci su quei periodi in cui abbiamo visto livelli di rendimento estremi.

Quattro fattori chiave che trainano i rendimenti del dollaro USA

Esaminiamo principalmente il ruolo di quattro fattori potenzialmente determinanti per i rendimenti del dollaro USA a 12 mesi:

- La crescita relativa USA: il divario in termini di crescita economica fra gli Stati Uniti3 e altre economie del G10

- Progressione relativa della crescita USA: la variazione a tre mesi del fattore crescita relativa USA (come descritto al punto precedente)

- Momentum relativo dei tassi d'interesse reali USA: la variazione a tre mesi del fattore tasso reale USA (come descritto al punto precedente)

Da qui, quantifichiamo la sensibilità a questi fattori dei rendimenti a termine del dollaro USA, focalizzando l'attenzione sugli ambienti di rendimenti estremi. Di seguito riportiamo i risultati salienti di questa analisi.

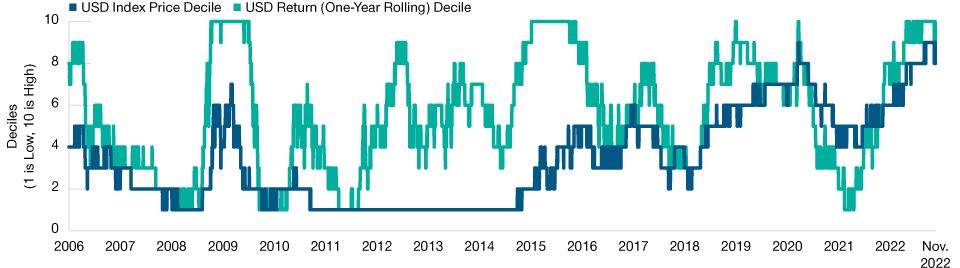

Analisi dei rendimenti e dell'indice del dollaro - Attualmente il dollaro non solo è costoso, ma lo è diventato molto rapidamente. Sia a livello di indice che in base al rendimento, l'ambiente attuale si può considerare estremo in termini storici. La figura 2 classifica sia l'indice del dollaro che i rendimenti su periodi mobili di un anno in "panieri" o decili storici, dal più basso al più alto. Il nostro indice si attesta all'ottavo decile di valutazione storico più alto (su 10), mentre i rendimenti si collocano nel nono decile (figura 2). I rendimenti del dollaro sono cambiati troppo rapidamente. C'è stata una variazione drastica, con il passaggio dall'ambiente di rendimento più basso a quello più alto nel giro di appena 14 mesi5 (figura 2). Andando avanti, anche le inversioni di rotta potrebbero verificarsi in modo altrettanto repentino.

Indice TRP USD

(Fig. 1) L'indice è risalito vigorosamente dai minimi toccati durante la pandemia

Al 21 novembre 2022.

I rendimenti passati non sono indicativi di quelli futuri.

Fonte: J.P. Morgan/Haver Analytics; analisi di T. Rowe Price (si rimanda all'Informativa

aggiuntiva).

Indice TRP USD e decili di rendimento del dollaro

(Fig. 2) Sia l'indice che i rendimenti sono a livelli storicamente estremi

Al 21 novembre 2022.

I rendimenti passati non sono indicativi di quelli futuri.

Fonte: J.P. Morgan/Haver Analytics; analisi di T. Rowe Price (si rimanda all'Informativa

aggiuntiva).

Un aspetto interessante da notare è che i periodi in cui il dollaro è diventato costoso sono coincisi con contesti di rendimenti elevati e in accelerazione. Peraltro le inflessioni di performance del dollaro hanno determinato inflessioni dell'andamento dell'indice.6

Quali sono le possibili conseguenze per i mercati?

- Al momento il dollaro USA sembra esposto a un ribasso. Nell'ambiente attuale, il dollaro USA ha fatto sempre più affidamento su continue sorprese al rialzo della crescita e dei tassi reali,una situazione difficile da replicare a lungo.

- La sensibilità (o beta) del dollaro dipende dal regime. La sensibilità (o beta) del dollaro ai fattori crescita e tassi reali dipende dall'ambiente di rendimento in cui ci troviamo (per esempio, contesti di dollaro più forte o più debole). In ambienti di rendimenti estremi del dollaro, la sensibilità a questi fattori si è rivelata superiore in misura variabile da 2 a 30 volte in confronto a un contesto medio (si vedano le figure 3 e 4 nella sezione successiva).7

- Il tasso di cambio conta. Le variazioni nel momentum relativo della crescita e dei tassi reali ha avuto un impatto sproporzionato. Quando il dollaro e i rendimenti dello stesso erano a livelli estremamente alti, o nella coda destra, come sta accadendo adesso,questi fattori momentum storicamente hanno trainato la performance in misura sproporzionata per i 12 mesi successivi .

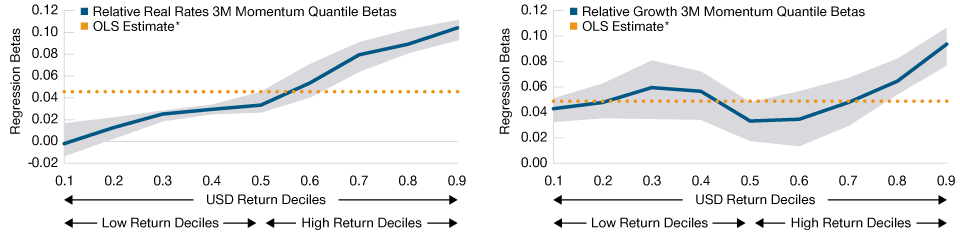

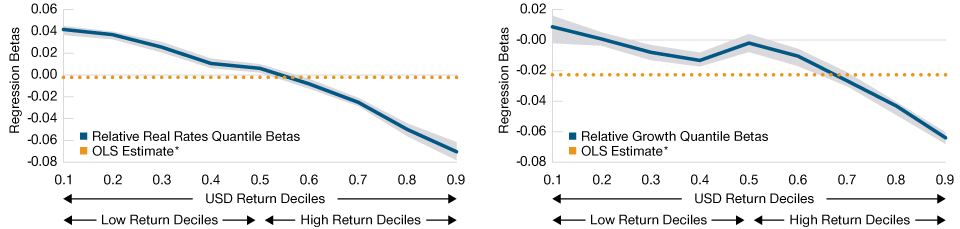

Fattori guida del dollaro alle "code"— Un nuovo sorriso del dollaro8

Dato che lo USD si muove tra vari regimi di dollaro "forte" e "debole", abbiamo tentato di cogliere formalmente in che modo la performance ha risposto alle variazioni dei fattori fondamentali di maggior rilievo. Nello specifico, usiamo una tecnica di regressione nota come regressione di quantile, che ci consente di suddividere9 il campione in "regimi" di rendimento e captare il modo in cui i rendimenti a termine del dollaro hanno reagito alle variazioni dei fattori sull'intera distribuzione di rendimenti del dollaro. Ciò che rende quest'analisi particolarmente istruttiva è il fatto che ci permette di analizzare in modo affidabile il comportamento dei rendimenti alle code (ossia durante gli eventi estremi) in confronto ai periodi più "normali" (a metà della distribuzione dei rendimenti).

Le figure 3 e 4 mostrano la sensibilità a tali fattori dei rendimenti del dollaro a 12 mesi in contesti diversi, per decili di rendimento sull'asse x e coefficienti di regressione sull'asse y. I coefficienti di regressione rappresentano il beta dei rendimenti del dollaro a ognuno dei fattori fondamentali che abbiamo considerato, stimati congiuntamente (regressione multivariata).

L'analisi mostra che i rendimenti a termine del dollaro sono dipesi in misura eccessiva dal momentum relativo della crescita e dei tassi reali (figura 3). Questa dipendenza è aumentata quando siamo passati da un ambiente di rendimenti normali a uno di rendimenti elevati. Ciò significa che le variazioni della velocità relativa dell'attività economica o dei tassi reali USA probabilmente generano un impatto sproporzionato sui rendimenti a termine del dollaro quando questi sono già alti. Sono gli effetti di convessità che chiamiamo il "nuovo sorriso del dollaro".

Fattore momentum relativo dei tassi d'interesse reali e della crescita economica

(Fig. 3) Coefficienti di regressione di quantile sui rendimenti del dollaro a 12 mesi

Al 21 novembre 2022.

Gli esiti futuri effettivi possono differire in misura significativa da quello mostrato. La modifica dei periodi di tempo o di altri input può incidere profondamente sui risultati riportati.

Periodo di analisi da gennaio 2006 a novembre 2022. Le aree ombreggiate rappresentano l'intervallo di confidenza per la stima del beta.

*Il metodo dei minimi quadrati ordinari (ordinary least squares, OLS) è una tecnica di modellazione della regressione che stima la distanza tra i valori previsti e i valori osservati.

Fonti: J.P. Morgan/Haver Analytics e DeepMacro, LLC; analisi di T. Rowe Price (si rimanda all'Informativa aggiuntiva).

Fattore differenziale relativo dei tassi d'interesse reali e della crescita economica

(Fig. 4) Coefficienti di regressione di quantile sui rendimenti del dollaro a 12 mesi

Al 21 novembre 2022.

Gli esiti futuri effettivi possono differire in misura significativa da quello mostrato. La modifica dei periodi di tempo o di altri input può incidere profondamente sui risultati riportati.

Periodo di analisi da gennaio 2006 a novembre 2022. Le aree ombreggiate rappresentano l'intervallo di confidenza per la stima del beta.

*Il metodo dei minimi quadrati ordinari (Ordinary least squares, OLS) è una tecnica di modellazione della regressione che stima la distanza tra i valori previsti e i valori osservati.

Fonti: J.P. Morgan/Haver Analytics e DeepMacro, LLC; analisi di T. Rowe Price (si rimanda all'Informativa aggiuntiva).

Al contrario, quando i rendimenti del dollaro erano elevati, il differenziale dei fattori crescita e livello dei tassi reali è diventato negativo (la linea punteggiata arancione passa da territorio positivo a negativo nella figura 4). Ne consegue che, su periodi di tempo più estesi, gli effetti di inversione verso la media sono stati più pronunciati negli ambienti di rendimenti alti. Questo risultato spiega anche il motivo per cui si verifica il sorriso del dollaro tradizionale. Quando la crescita statunitense è abbastanza forte, può dare impulso alla crescita di tutte le economie e sfociare in un deprezzamento del dollaro, dato che i capitali defluiscono dagli Stati Uniti verso altre economie per approfittare della scarsa avversione al rischio e andare in cerca di remunerazioni maggiori.

La combinazione delle figure 3 e 4 ha un'implicazione profonda per il dollaro nell'ambiente attuale. I rendimenti del dollaro sono stati così forti (nei decili superiori) che per un prosieguo dell'apprezzamento occorre che anche l'economia statunitense continui ad accelerare da qui in avanti. Da notare che i rendimenti del dollaro diventano sempre più dipendenti dal continuo movimento verso l'alto dei fattori momentum.

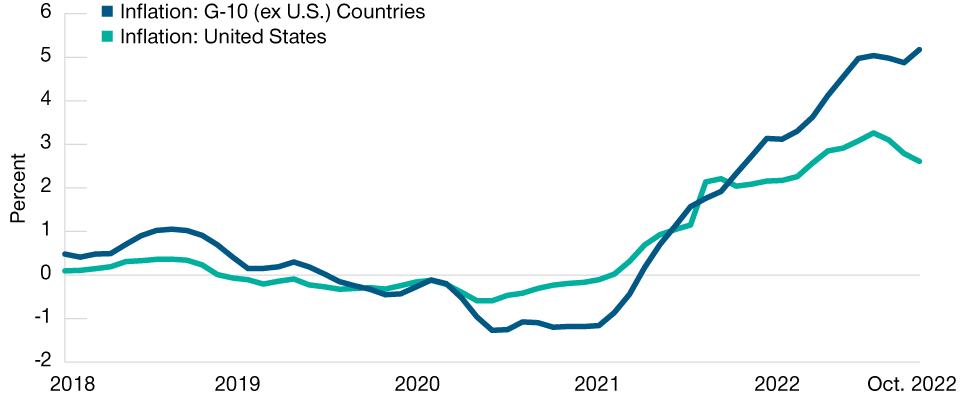

L'inflazione resta più bassa negli Stati Uniti che in altri mercati sviluppati comparabili

(Fig. 5) Fattore inflazione: USA vs. G10 (esclusi USA)

Al 31 ottobre 2022.

Le stime del fattore inflazione sono una misura giornaliera delle pressioni dei prezzi fornita da DeepMacro, LLC, che produce un "nowcast" puntuale ad alta frequenza dell'inflazione in 30 paesi.

Fonte: DeepMacro, LLC/Haver Analytics; analisi di T. Rowe Price.

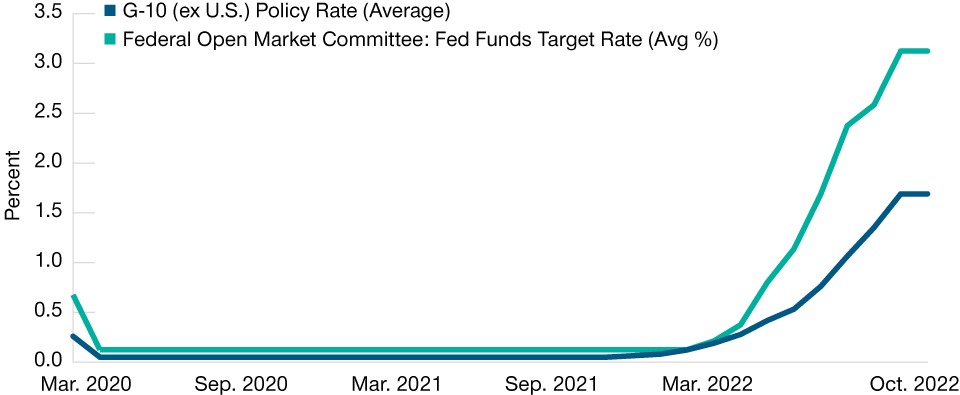

La politica monetaria è più rigida negli Stati Uniti che in altri mercati sviluppati comparabili

(Fig. 6) Tassi ufficiali: USA vs. G10 (esclusi USA)

Al 31 ottobre 2022.

Fonti: Banca del Canada, Banca centrale europea, Banca centrale di Svezia, Banca d'Inghilterra, Banca del Giappone, Consiglio della Federal Reserve/Haver Analytics; analisi di T. Rowe Price.

Tale dipendenza dai fattori momentum mette in luce la potenziale debolezza futura del biglietto verde. Se dovessimo vedere un'inversione della velocità relativa dell'attività economica o dei tassi d'interesse reali, la correzione del dollaro a termine potrebbe essere non solo pronunciata, ma anche rapida. Allo stato attuale, i fattori che sostengono il dollaro devono continuare a sovraperformare solo per mantenerlo dov'è. In altre parole, l'asticella per i rendimenti del dollaro è estremamente alta.

Gli Stati Uniti in rapporto ad altri mercati

In confronto agli Stati Uniti, le altre economie del G10 presentano tassi d'inflazione più alti in questa fase (figura 5) e una politica monetaria più accomodante (figura 6).

Dato il disaccoppiamento della politica monetaria fra gli Stati Uniti e le altre economie del G10, nei prossimi 6-12 mesi riteniamo molto probabile o che questo differenziale si riduca o che l'attività economica statunitense rallenti più che nel resto del G10.

Conclusione

Abbiamo rilevato che gli effetti di convessità in relazione al dollaro USA sono notevoli e che le circostanze attuali puntano a una probabile asimmetria al ribasso, man mano che l'eccezionalità della crescita statunitense svanisce. Il dollaro è diventato sempre più dipendente da continue sorprese positive sul fronte della crescita economica e dei tassi reali, una situazione difficile da replicare a lungo. Tale dipendenza dai fattori momentum mette in luce la potenziale debolezza futura del biglietto verde. Se dovesse verificarsi un'inversione della velocità relativa dell'attività economica o dei tassi reali, il dollaro potrebbe subire una correzione al ribasso profonda e rapida.

Inoltre, l'analisi mostra che la sensibilità dei rendimenti del dollaro ai fattori crescita e tasso reale dipende dall'ambiente di rendimento in cui ci troviamo e che sono le variazioni del momentum relativo della crescita e dei tassi reali a generare un impatto fuori misura. Quando il valore e i rendimenti del dollaro erano a livelli estremamente alti, le variazioni di questi fattori momentum storicamente hanno influenzato i rendimenti in modo sproporzionato nei 12 mesi successivi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.