Enero 2023 / INVESTMENT INSIGHTS

Una nueva sonrisa de dólar: ¿hacia dónde se dirige el USD?

Nuestro análisis muestra que el dólar corre el riesgo de debilitarse.

Puntos clave

- Tras varios años de fortaleza, nuestro análisis sugiere que el dólar estadounidense (USD) corre un alto riesgo de depreciarse en la coyuntura actual.

- El cambio (o impulso) en el crecimiento económico y los tipos de interés reales ha tenido un impacto especialmente desproporcionado cuando el USD alcanzó extremos.

- Destacamos cómo la rentabilidad a futuro en USD tiende a ser más sensible a factores de crecimiento económico y tipos de interés reales a medida que el USD se encarece.

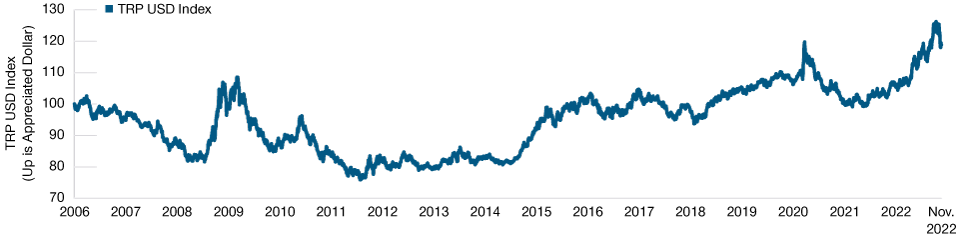

El índice de T. Rowe Price en USD (TRP USD)

Introducción: El índice de TRP en USD (véase infra el cuadro desplegable) se ha apreciado con fuerza desde los mínimos de la pandemia de coronavirus, gracias a la excepcionalidad de la política monetaria y al sólido crecimiento económico de Estados Unidos. En los últimos 18 meses, el índice se ha apreciado un 26%,1 continuando una tendencia alcista en la divisa estadounidense evidente desde 2014 (Gráfico 1). Esta apreciación coincidió con el inicio, y posterior aceleración, del ciclo de endurecimiento monetario estadounidense; un crecimiento económico más rápido en Estados Unidos que en otras economías avanzadas; y un periodo de reducción de riesgos mundial en el que la excepcionalidad estadounidense era la norma y el dólar el activo refugio.

Como resultado de esta década de apreciación continuada, el índice de TRP en USD ha alcanzado máximos históricos, suscitando dudas de si el USD podría ser vulnerable a una rápida depreciación.

En esta nota, exploramos los determinantes clave de la rentabilidad a futuro2 en USD, centrándonos en los periodos en que se registraron rentabilidades extremas en USD.

Cuatro factores clave que determinan la rentabilidad en USD

Principalmente, examinamos el impacto de cuatro posibles factores clave en la rentabilidad a 12 meses en USD, a saber::

- Crecimiento relativo de Estados Unidos: la diferencia entre el crecimiento económico de Estados Unidos3 y el de las otras economías del G‑10

- Impulso relativo del crecimiento de Estados Unidos: la variación trimestral en el factor de crecimiento relativo de Estados Unidos (descrito en el punto anterior)

- Tipos de interés reales relativos de Estados Unidos: la diferencia entre los tipos reales de los TIPS (títulos de deuda pública vinculados a la inflación) estadounidenses a 10 años4 y los tipos reales de los otros cinco países con mercados de deuda pública vinculada a la inflación consolidados, a saber: Alemania, Australia, Canadá, Japón y Reino Unido.

- Impulso relativo de los tipos de interés reales de Estados Unidos: la variación trimestral en el factor de los tipos reales de Estados Unidos (descrito en el punto anterior).

A partir de aquí, cuantificamos la sensibilidad pasada de la rentabilidad a futuro en USD a estos factores, centrándonos especialmente en entornos de rentabilidad extrema. Las principales conclusiones de nuestro análisis son las siguientes:

Rentabilidad en USD y análisis del índice en USD: Actualmente, no solo el dólar está caro, sino que dicho encarecimiento se ha producido rápidamente. Tanto a nivel de índice como de rentabilidad, el entorno actual está en extremos en comparación con situaciones del pasado. En el Gráfico 2 se clasifica el índice del dólar, al igual que la rentabilidad móvil a 12 meses en USD, en “categorías” o deciles históricos, de menor a mayor. Nuestro índice se sitúa en el octavo decil (de 10) más alto de valoración histórica, mientras que, en términos de rentabilidad, está en el noveno decil más alto de rentabilidad en USD (Gráfico 2). La rentabilidad en USD avanzó también con rapidez. Registró un giro espectacular, al pasar del entorno de rentabilidad más bajo al más alto en tan solo 14 meses5 (Gráfico 2). En el futuro inmediato, los cambios en sentido contrario podrían producirse con la misma rapidez.

Índice TRP USD

(Gráfico 1) El índice se ha apreciado con fuerza desde los mínimos de la pandemia

A 21 de noviembre de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: J.P. Morgan/Haver Analytics; análisis de T. Rowe Price (véanse las notas informativas

adicionales).

Índice de TRP en USD y deciles de rentabilidad en USD

(Gráfico 2) Tanto el índice como la rentabilidad están en niveles históricamente extremos

A 21 de noviembre de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuente: J.P. Morgan/Haver Analytics; análisis de T. Rowe Price (véanse las notas informativas

adicionales).

Curiosamente, los periodos en los que el USD se encareció coincidieron con entornos de rentabilidad elevada y al alza. Asimismo, las inflexiones de la rentabilidad en USD lideraron las inflexiones de rentabilidad del índice.6

¿Cuáles son los posibles repercusiones en los mercados?

- Actualmente el USD parece proclive a la baja: en el entorno actual, el USD depende cada vez más de continuas sorpresas al alza en el crecimiento y los tipos de interés reales—una proeza difícil de prolongar en el tiempo.

- La sensibilidad al USD o beta depende del régimen: la sensibilidad o beta de la rentabilidad en USD a factores de crecimiento y tipos reales depende del entorno de rentabilidad en USD en el que nos encontremos (vgr.: USD al alza/a la baja). La sensibilidad a estos factores fue de 2 a 30 veces mayor en entornos de rentabilidad en USD extremos, que en los de rentabilidad media (véanse los Gráficos 3 y 4 en el apartado siguiente).7

- La tasa de cambio importa: los cambios en el impulso relativo de crecimiento y en el impulso relativo de los tipos reales tuvieron un impacto desproporcionado. Cuando el USD y la rentabilidad en USD se encontraban en niveles extremadamente altos —en la parte inferior derecha, como es el caso actualmente—en el pasado estos factores de impulso han aupado la rentabilidad desproporcionadamente en los 12 meses siguientes.

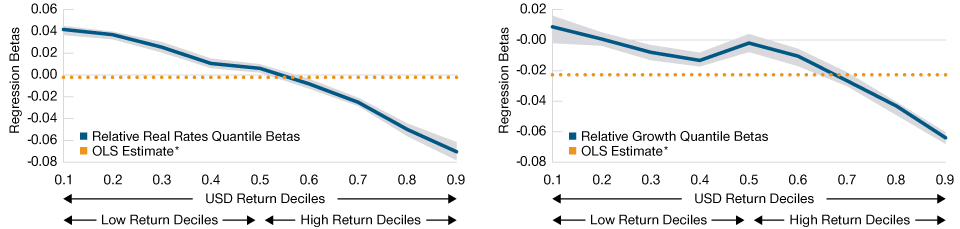

Drivers del USD en los “extremos” — Una nueva sonrisa del dólar8

Dado que el USD se mueve entre distintos regímenes, de dólar “fuerte” y “débil”, hemos intentado plasmar formalmente cómo ha respondido la rentabilidad a cambios en los factores fundamentales clave. En concreto, empleamos una técnica de regresión conocida como regresión cuantílica, que nos permite dividir9 la muestra en “regímenes” de rentabilidad y plasmar cómo ha respondido la rentabilidad a futuro en USD a cambios en los factores en toda la distribución de rentabilidad en USD. Lo que hace que este análisis sea tan útil es que nos permite analizar con solidez el comportamiento de la rentabilidad en los extremos (vgr.: durante eventos extremos) frente a su comportamiento en entornos más “normales” (por ej.: en el centro de la distribución de rentabilidades).

En los Gráficos 3 y 4 se refleja la sensibilidad de la rentabilidad en USD a 12 meses a los factores durante los diferentes entornos de rentabilidad —representados por deciles de rentabilidad en USD en el eje de abscisas (x) y los coeficientes de regresión en el eje de ordenadas (y). Los coeficientes de regresión representan la beta de la rentabilidad en USD de cada uno de los factores fundamentales que consideramos, estimados conjuntamente (es decir, una regresión multivariable).

El análisis muestra que la rentabilidad en USD a futuro dependía excesivamente del impulso del crecimiento relativo y del impulso de los tipos reales relativos (Gráfico 3). Esta dependencia cobraba mayor magnitud al pasar de entornos normales a entornos de alta rentabilidad. Esto significa que los cambios en la velocidad relativa de la actividad económica o tipos reales de Estados Unidos probablemente tendrán un impacto desproporcionado en la rentabilidad a futuro en USD cuando la rentabilidad es ya elevada. Estos efectos de convexidad son lo que hemos dado en denominar la “nueva sonrisa del dólar”.

Factores de impulso relativo de los tipos de interés reales y del crecimiento económico

(Gráfico 3) Coeficientes de regresión cuantílica de la rentabilidad a 12 meses en USD

A 21 de noviembre de 2022.

Los resultados futuros reales pueden diferir sustancialmente de los mostrados. Los cambios en los horizontes temporales y otros datos podrían tener un impacto sustancial en los resultados mostrados.

Periodo objeto de análisis: de enero de 2006 a noviembre de 2022. El área sombreada representa el intervalo de confianza para la estimación de beta.

*Los mínimos cuadrados ordinarios (MCO) son una técnica de modelización de regresión que estima la distancia entre los valores previstos y los valores observados.

Fuentes: J.P. Morgan/Haver Analytics y DeepMacro, LLC; análisis de T. Rowe Price (véanse las notas informativas adicionales).

Factores diferenciales de tipos de interés reales y crecimiento económico relativos

(Gráfico 4) Coeficientes de regresión cuantílica de la rentabilidad a 12 meses en USD

A 21 de noviembre de 2022.

Los resultados futuros reales pueden diferir sustancialmente de los mostrados. Los cambios en los horizontes temporales y otros datos podrían tener un impacto sustancial en los resultados mostrados.

Periodo objeto de análisis: de enero de 2006 a noviembre de 2022. El área sombreada representa el intervalo de confianza para la estimación de beta.

*Los mínimos cuadrados ordinarios (MCO) son una técnica de modelización de regresión que estima la distancia entre los valores previstos y los valores observados.

Fuentes: J.P. Morgan/Haver Analytics y DeepMacro, LLC; análisis de T. Rowe Price (véanse las notas informativas adicionales).

Por el contrario, cuando la rentabilidad en USD era alta, el diferencial de los factores de crecimiento y nivel de los tipos reales se tornaba negativo (la línea de puntos naranja pasa de positiva a negativa en el Gráfico 4). Esto significa que, en horizontes temporales futuros a más largo plazo, los efectos de reversión a la mediana fueron más pronunciados en entornos de alta rentabilidad. Este resultado también explica por qué aparece la tradicional sonrisa del dólar: cuando el crecimiento estadounidense es lo suficientemente fuerte, puede aupar el crecimiento de todas las economías y provocar la depreciación del dólar al salir capital de Estados Unidos hacia otras economías, aprovechando la menor aversión al riesgo y en busca de rentabilidades más fuertes.

La combinación de los gráficos 3 y 4 tiene profundas implicaciones para el dólar en el entorno actual. La rentabilidad en USD ha sido tan fuerte (en los deciles superiores) que, para que continúe la apreciación del USD, la economía estadounidense también tiene que seguir acelerándose de aquí en adelante. Es importante señalar que la rentabilidad en USD depende cada vez más de los factores de impulso para seguir subiendo.

La inflación estadounidense sigue por debajo de la de otros países desarrollados.

(Gráfico 5) Factores de inflación: EE. UU. vs. G-10 (excluido EE. UU.)

A 31 de octubre de 2022.

Las estimaciones del factor de inflación son una medida diaria de la evolución de los precios de DeepMacro, LLC, que elabora una “previsión presente” puntual y de alta frecuencia de la inflación en más de 30 países.

Fuente: DeepMacro, LLC/Haver Analytics; análisis de T. Rowe Price.

La política monetaria estadounidense es más restrictiva que la de sus homólogos desarrollados

(Gráfico 6) Tipos de referencia: EE. UU. vs. G-10 (excluido EE. UU.)

A 31 de octubre de 2022.

Fuentes: Banco de Canadá, Banco Central Europeo, Sveriges Riksbank, Banco de Inglaterra, Banco de Japón, Consejo de Gobernadores de la Reserva Federal de Estados Unidos./Haver Analytics; análisis de T. Rowe Price.

Por consiguiente, esta dependencia de los factores de impulso pone de manifiesto un potencial debilitamiento del dólar en el futuro. Si se produjera un cambio de tendencia en la velocidad relativa de la actividad económica o de los tipos de interés reales, la corrección futura del USD podría ser tanto sustancial como rápida. En la situación actual, los factores que respaldan al dólar tienen que seguir exhibiendo un superior comportamiento relativo simplemente para mantener al dólar en su sitio. O, dicho de otro modo, los obstáculos a la rentabilidad en USD son actualmente extremadamente altos.

El mercado estadounidense frente a otros mercados

En comparación con Estados Unidos, otras economías del G-10 presentan actualmente tasas de inflación más elevadas (Gráfico 5) al igual que políticas monetarias más acomodaticias (Gráfico 6).

Dado el desfase en el ciclo de política monetaria que existe entre Estados Unidos y las demás economías del G-10, vemos harto probable que, o bien este diferencial en dicha política se suavice, o bien la actividad económica de Estados Unidos se ralentice más que en el resto de los países del G-10, en los próximos 6-12 meses.

Conclusión

Hemos constatado que los efectos de la convexidad en relación con el USD son grandes y que las circunstancias actuales apuntan a que la asimetría probablemente se materialice a la baja, conforme se desvanezca la excepcionalidad del crecimiento estadounidense. El USD depende cada vez más de continuas sorpresas al alza en el crecimiento económico y los tipos de interés reales, una proeza difícil de seguir. Así pues, la dependencia de estos factores de impulso pone de manifiesto el potencial debilitamiento futuro del dólar. Si se produjera una inversión de la velocidad relativa de la actividad económica o de los tipos reales, prevemos una sustancia y rápida corrección a la baja del dólar.

Además, también observamos que la beta de la rentabilidad en USD a factores de crecimiento y tipos reales depende del entorno de rentabilidad en USD en que nos encontremos, y nuestro análisis muestra que son los cambios en el impulso de crecimiento relativo y el impulso de los tipos reales relativo los que pueden tener un impacto desproporcionado. Cuando el USD y la rentabilidad en USD se encontraban en niveles extremadamente altos, cambios en estos factores de impulso auparon en el pasado la rentabilidad desproporcionadamente en los 12 meses siguientes.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Enero 2023 / ASSET ALLOCATION VIEWPOINT

Camila Arbeláez es senior solutions analyst en la División Multi-Asset.

Christopher Faulkner-MacDonagh es gestor de carteras en la División Multi-Asset y cogestor del Real Assets Fund. También es codirector del Investment Advisory Committee para el Real Assets Fund y miembro del Investment Advisory Committee para las estrategias Macro y Absolut Return.

Andrew Keirle es gestor de carteras de la estrategia Emerging Markets Local Currency Bond y desempeña su labor en la división de renta fija de T. Rowe Price.

Steve Bartolini es gestor de carteras de la división de Renta fija de T. Rowe Price. Bartolini es el gestor principal de cartera de las estrategias U.S. Core Bond, U.S. Inflation Protected y U.S. Short-Term Inflation Focused Bond.