Febbraio 2022 / INVESTMENT INSIGHTS

Volatilità e cosa monitorare nel prossimo futuro

Incombono altre oscillazioni di prezzo nel clima di rialzi della Fed, inflazione e cambi di direzione post-pandemia.

Punti essenziali

- La volatilità che ha contraddistinto l'inizio d'anno sui mercati finanziari è destinata a protrarsi ancora per qualche tempo.

- I rialzi della Fed, l'inflazione alle stelle, la revisione dei prezzi post-pandemia sui mercati azionari, l'economia cinese e le tensioni al confine russo-ucraino sono tutti fattori in grado di turbare i mercati.

- Tracciare una rotta in queste acque agitate sarà molto difficile, ma la volatilità di mercato e la rotazione settoriale dovrebbero creare buone opportunità per gli investitori attivi.

Sembra molto improbabile che la volatilità instauratasi a inizio anno sui mercati finanziari svanisca in tempi brevi. L'inflazione sostenuta, l'incombente ciclo di rialzi dei tassi da parte della Federal Reserve (Fed), la contrazione delle condizioni di liquidità e il superamento delle distorsioni economiche dell'era pandemica, insieme ad altri fattori, fanno presagire ulteriori oscillazioni dei prezzi.

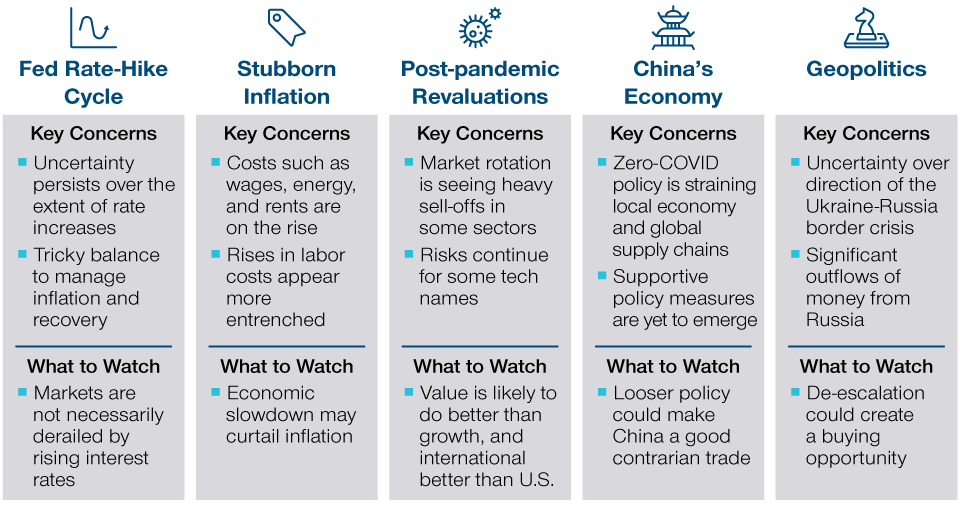

Le forze trainanti quest'anno sui mercati

Cinque sviluppi chiave da monitorare

Anche se è troppo presto per dire che stiamo entrando in un mondo post-Covid, è chiaro che la pandemia non è più un fattore determinante ai fini della performance dei mercati. Non sarà facile orientarsi nel nuovo ambiente, che però dovrebbe presentare anche ottime opportunità per gli stock picker.

Tendenzialmente i rialzi della Fed da soli non fanno deragliare i mercati

La volatilità recente è derivata soprattutto dall'ansia per l'aumento dei tassi negli Stati Uniti. Per gran parte dell'anno scorso, la Fed ha mantenuto un atteggiamento accomodante dedicandosi più a ridurre la disoccupazione che a contenere la corsa dei prezzi. Poi, alla riunione di politica monetaria di dicembre, ha fatto sapere che i tassi cominceranno a risalire presto: questo ha indotto gli investitori a scontare immediatamente una rapida contrazione della politica e i mercati finanziari sono arretrati a gennaio.

Inizialmente avevano reagito positivamente alla dichiarazione della Fed che confermava la data di marzo come obiettivo di un primo intervento sui tassi, ma i commenti del presidente Jerome Powell alla successiva conferenza stampa hanno provocato un drastico cambio d'umore. "Penso che ci sia un margine piuttosto ampio per innalzare i tassi d'interesse senza minacciare il mercato del lavoro", ha affermato Powell, lasciando intendere che la Fed potrebbe essere più aggressiva del previsto in questo ciclo di incrementi. I mercati che avevano scontato quattro rialzi nel 2022, all'improvviso si sono trovati a doverne prevedere di più e questo ha provocato un'altra ondata di volatilità.

Di fatto, non sappiamo come si comporterà la Fed: che debba innalzare i tassi per contrastare l'inflazione è indubbio, ma certamente vorrà evitare una contrazione disordinata delle condizioni finanziarie. Ci sono però fattori che le stanno forzando la mano. L'inflazione sembra quasi fuori controllo e Powell sta entrando nel secondo mandato sapendo di doverla raffreddare.

Vale la pena di notare, però, che i rialzi dei tassi della Fed da soli in genere non bastano a far deragliare i mercati finanziari. L'analisi condotta dai colleghi della divisione Multi-Asset mostra che sui 21 cicli di rialzi dei tassi verificatisi dal 1974 a oggi, il mercato azionario USA ha generato una performance totale positiva 17 volte (hit rate dell'81%) nei 12 mesi successivi al primo incremento e 16 volte (hit rate del 76%) nei 6 mesi successivi. Anche se il dollaro USA si è deprezzato rispetto ad altre valute mondiali di rilievo dopo il primo incremento dei tassi, nell'arco di 12 mesi da tale data ha guadagnato terreno 12 volte (hit rate del 57%).1

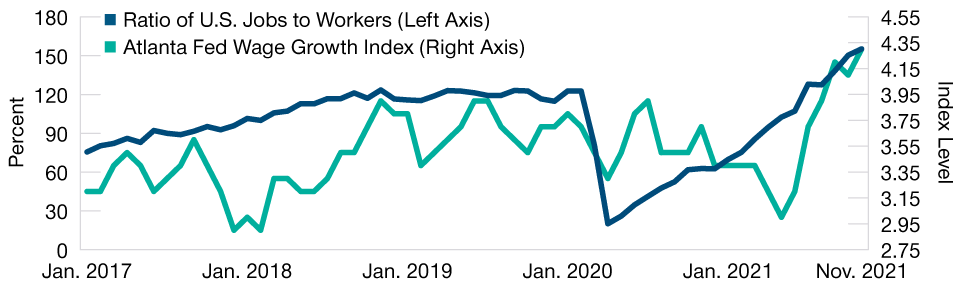

Il mercato del lavoro è contratto negli Stati Uniti

(Fig. 1) Ci sono più posti di lavoro che aspiranti lavoratori e i salari stanno crescendo

Al 30 novembre 2021.

Fonti: Federal Reserve Bank di Atlanta, Bloomberg Finance L.P. Analisi di T. Rowe Price.

Inoltre, il punto finale atteso per i rialzi, noto come "tasso terminale", è basso in base agli standard storici e questo corrobora ulteriormente l'ipotesi che indica come improbabile un deragliamento dei mercati provocato dalla contrazione della Fed.

L'inflazione ostinata potrebbe portare a un rallentamento più prolungato

L'anno scorso l'economia statunitense ha registrato la crescita più vivace da quasi quarant'anni grazie ai tassi d'interesse bassi, alla domanda accumulata e allo stimolo fiscale per l'emergenza pandemica da migliaia di miliardi di dollari. Ora però questi fattori di sostegno sono avviati al tramonto: l'attività nel settore dei servizi è scesa al livello più basso da luglio 2020, secondo un sondaggio svolto a gennaio da IHS Markit, mentre le vendite al dettaglio sono diminuite e la fiducia dei consumatori langue. Il Fondo monetario internazionale ha tagliato la previsione di crescita degli Stati Uniti nel 2022 di 1,2 punti percentuali, dal 5,2% al 4%.

L'economia è attesa in rallentamento, ma intanto l'inflazione continua a spingere i costi verso l'alto. I salari, per esempio, sembrano destinati a rimanere alti, visto che ci sono più posti di lavoro disponibili che aspiranti lavoratori negli Stati Uniti, dove il salario minimo nel 2022 sarà innalzato in 26 stati e molte aziende lo stanno portando a un livello persino superiore (figura 1). A quanto pare, sta prendendo piede il fenomeno noto come la "grande dimissione". I canoni di affitto aumentano e i prezzi delle case sono schizzati alle stelle. I prezzi degli alimentari stanno salendo rapidamente a causa dei costi di trasporto e dei materiali, mentre il petrolio resta vicino al livello più alto dal 2014 nel clima di offerta limitata e tensioni in Europa e Medio Oriente.

Anche se in certe aree il rincaro dei costi potrebbe placarsi nel tempo, in altre, come nel caso della manodopera, comincia ad assumere i contorni di un fenomeno permanente. E più l'inflazione diventa permanente, più si acuisce il relativo impatto deleterio sulla fiducia dei consumatori e, a ruota, sulla spesa per consumi e i profitti societari.

In risposta alla svolta della Fed sul piano delle politiche, la curva dei rendimenti dei Treasury si è appiattita a livelli che non si vedevano dal 2019–2020. La contrazione degli spread indica che gli investitori stanno diventando più pessimisti e dubitano che la Fed possa innalzare i tassi quanto vorrebbe senza varcare il confine tra rallentare l'economia e danneggiarla. Anche se è troppo presto per parlare di recessione, sembra prendere corpo l'ipotesi di una frenata dell'economia più brusca di quella scontata nei mercati finanziari.

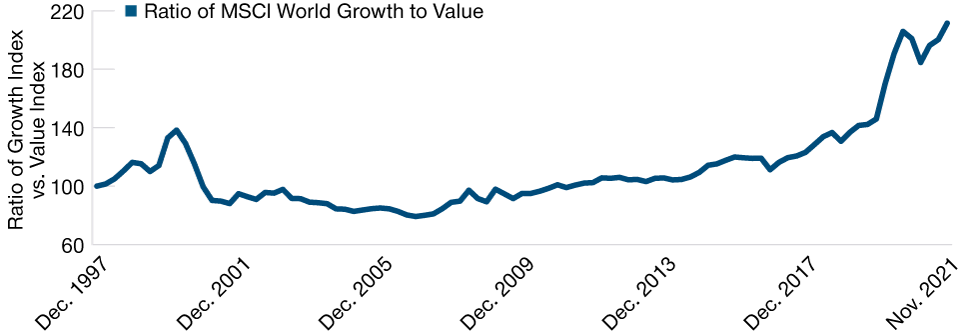

I titoli growth hanno dominato per più di dieci anni

(Fig. 2) Indice MSCI World Growth e indice MSCI World Value a confronto

Al 30 novembre, 2021.

La performance passata non è un indicatore attendibile della performance futura.

Fonti: FactSet, MSCI (si rimanda all'Informativa aggiuntiva).

La revisione dei prezzi post-pandemia continuerà per gran parte del 2022

Le valutazioni sono un'altra fonte di preoccupazione. Le azioni statunitensi sono care ed è in corso una revisione dei prezzi ora che gli investitori stanno perdendo fiducia sia nelle aziende che avevano prosperato nella fase del "tutti a casa", sia negli investimenti più speculativi in società che non hanno utili sostenibili. Questo fenomeno comporta una rotazione dai titoli growth verso quelli value, sviluppo molto importante dopo oltre un decennio di dominio delle azioni orientate alla crescita (figura 2). Tuttavia, ci sono diverse aziende mid cap di tipo growth che sono state per lo più ignorate durante la pandemia e adesso sembrano ben posizionate per recuperare terreno. Il 2022 potrebbe essere l'anno in cui a sovraperformare sono le società più "noiose".

Ci aspettiamo che il ciclo di revisione dei prezzi continui, con la graduale normalizzazione delle valutazioni delle società che sono andate bene durante la crisi Covid. Ci vorrà tempo perché questo processo giunga a compimento, almeno fino a quando i tassi reali non torneranno ai livelli pre-pandemia. Le strategie d'investimento che hanno dato buoni risultati negli ultimi anni potrebbero perdere efficacia.

Nei nostri portafogli multi‑asset privilegiamo i mercati con orientamento ciclico, come le azioni internazionali (escluse quelle USA), i titoli value e le small cap. A godere del nostro favore è anche l'azionario dei mercati emergenti, che sta beneficiando della ripresa della domanda e della migliore distribuzione dei vaccini. I prestiti a tasso variabile sono attraenti nel contesto di tassi in rialzo, in virtù del vantaggio in termini di rendimento e del profilo di duration inferiore.

La Cina si propone come un possibile tema contrarian

Al di fuori degli Stati Uniti, la Cina va monitorata con attenzione. Alcune aree del mercato cinese, in particolare il credito e l'azionario offshore, sono poco apprezzate, ipervendute e potenzialmente molto scontate, dopo che gli investitori hanno dovuto digerire le modifiche normative recenti e l'economia ha subito un rallentamento. Di norma a questo punto ci saremmo aspettati un sostegno dall' "impulso creditizio" cinese (la variazione nel rapporto fra la crescita del credito aggregato e il prodotto interno lordo, nota come "Beijing put"), che però ancora non si è visto.

Probabilmente ci sarà uno stimolo aggiuntivo a supporto del mercato immobiliare cinese, il che vuol dire che la Cina sta allentando i cordoni della borsa mentre il mondo sviluppato inizia a stringerli. Ne consegue che la Cina, e i mercati emergenti più in generale, potrebbero diventare un interessante tema contrarian nel 2022, per quanto la strategia zero-Covid adottata dal governo cinese rappresenti un rischio di coda per le catene di fornitura e l'insieme dell'economia mondiale.

Il conflitto tra Ucraina e Russia potrebbe avere implicazioni globali

La crisi al confine russo-ucraino può evolvere in tre direzioni: una de-escalation, un'invasione vera e propria o una qualche forma di intervento nell'area contesa del Donbass. Dopo la situazione di ipercomprato dell'anno scorso nell'azionario russo, adesso i capitali sono in fuga dal paese.

Il rublo però ha perso meno rispetto alle fasi precedenti di avversione al rischio e i media russi non stanno preparando la popolazione alla guerra come era accaduto coi conflitti in Crimea e in Georgia. Il petrolio quotato in rubli è ai massimi di sempre, a riprova del fatto che, sanzioni a parte, il contesto economico è positivo. Probabilmente è troppo presto per considerare la correzione scattata sulle azioni russe come un'opportunità di acquisto, ma è senz'altro qualcosa da tenere d'occhio.

Un ambiente adatto agli stock picker

Stiamo osservando un sovvertimento dello status quo dell'era pandemica nell'economia mondiale e sui mercati finanziari, che ha già generato un grado di volatilità notevole. Restano molte incertezze, sull'entità e la rapidità del ciclo di rialzi della Fed come sulla durata dell'inflazione, su chi uscirà vincente o perdente dalla revisione delle valutazioni post-pandemia e sull'esito delle situazioni preoccupanti, per esempio in Cina e al confine tra Russia e Ucraina.

Ma restano anche varie circostanze promettenti: la maggiore ricchezza delle famiglie, la domanda accumulata di consumi e il potenziale boom di spese in conto capitale che potrebbero sostenere la crescita a dispetto della politica monetaria meno favorevole. Particolare attenzione sarà riservata al modo in cui queste forze si faranno strada tra i fattori di volatilità citati in precedenza. Tracciare una rotta sui mercati in questo contesto sarà molto difficile, ma siamo convinti che la volatilità e la rotazione settoriale presentino invariabilmente ottime opportunità per gli investitori attivi, e quest'anno non farà eccezione.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.