Febrero 2022 / INVESTMENT INSIGHTS

¿Qué hay detrás de la volatilidad en los mercados y que podemos esperar después?

Se avecinan fluctuaciones en los precios, subidas de tipos de la Fed, inflación y cambios derivados del covid.

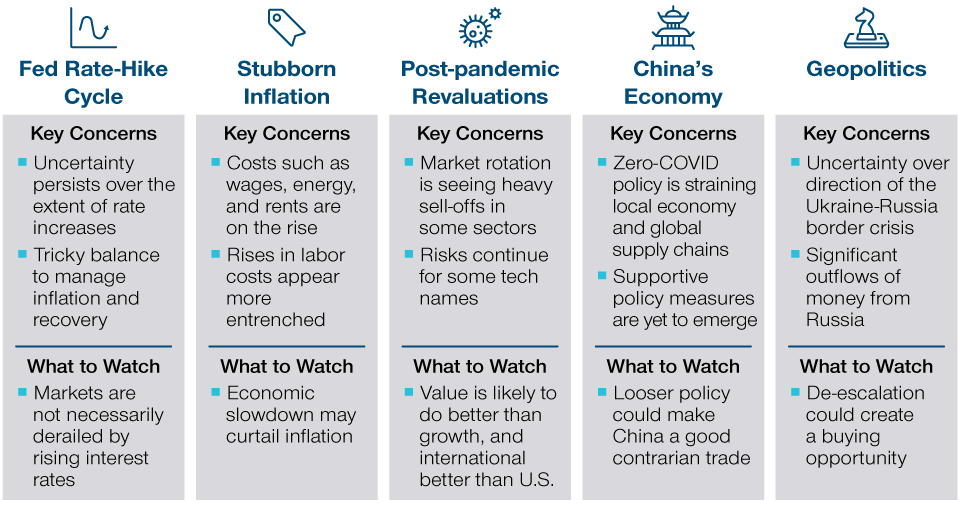

Puntos clave

- La volatilidad con la que arrancó el año los mercados continuará algún tiempo.

- Las subidas de la Fed, el repunte de la inflación, los reajustes de precios en los mercados bursátiles pospandemia, la economía china y el conflicto fronterizo entre Ucrania y Rusia tienen potencial para perturbar los mercados.

- Mantener el rumbo en este entorno será arduo, pero la volatilidad de mercado y la rotación sectorial deberían brindar buenas oportunidades a los inversores activos.

Es improbable que la volatilidad con que arrancaron el año los mercados financieros remita pronto. Una inflación persistente, el inminente ciclo de subidas de tipos de la Fed, el endurecimiento de las condiciones de liquidez y la desaparición de las distorsiones económicas de la época de la pandemia, entre otros factores, hacen prever más fluctuaciones de precios.

Las fuerzas que impulsarán los mercados este año

Cinco acontecimientos clave que habrá que seguir de cerca

Aunque es demasiado pronto para saber si estamos entrando en un mundo post-COVID, está claro que la pandemia ya no es el factor dominante de los mercados como venía siendo. Navegar en este nuevo entorno será difícil, pero también proporcionará excelentes oportunidades a los selectores de valores.

Por sí solas, las subidas de la Fed no suelen hacer descarrilar los mercados

La ansiedad por las subidas de tipos de la Fed fue la principal causa de la reciente volatilidad. Durante la mayor parte del año pasado, la Fed mantuvo una postura de distensión, centrándose más en reducir el desempleo que en frenar la inflación. Luego, en su reunión de política monetaria de diciembre, dejó claro que los tipos subirían pronto. Esto llevó a los mercados a descontar de inmediato un rápido endurecimiento monetario, de ahí las caídas de los mercados financieros durante el mes de enero.

En un principio, los mercados respondieron positivamente a la declaración de la Fed de enero, que confirmó que el objetivo de la subida de tipos era marzo. Con todo, los comentarios del presidente de la Fed, Jerome Powell, en la rueda de prensa posterior, cambiaron radicalmente el humor de los mercados. “Creo que hay bastante margen para subir los tipos de interés sin amenazar el mercado laboral”, dijo Powell— dando a entender que la Fed podría seguir un ciclo de subidas más agresivo de lo esperado. Los mercados, que habían descontado cuatro subidas en 2022, de repente tenían que añadir otras más, lo que provocó otro episodio de volatilidad.

Simplemente, no sabemos cómo de agresivo será el ciclo de subidas de la Fed. Aunque es evidente que necesita subir los tipos para combatir la inflación, las condiciones financieras no se endurecerán de forma desordenada. Con todo, la Fed se está viendo forzada. La inflación parece casi fuera de control y Powell afronta su segundo mandato sabiendo que tiene que frenarla.

Sí cabe apuntar que las subidas de tipos de la Fed, por sí solas, no suelen hacer descarrilar los mercados financieros. Los análisis de nuestros colegas de la División Multiactivo arrojan que de los 21 ciclos de subidas de tipos habidos desde 1974, la renta variable estadounidense generó una rentabilidad positiva en 17 veces —una tasa de éxito del 81%— los 12 meses siguientes a una subida de tipos y 16 veces (una tasa de éxito del 76%) en los seis primeros meses después de la primera subida. Si bien el dólar se depreció frente a las principales divisas mundiales en los seis meses posteriores a la primera subida de tipos, se apreció 12 veces (una tasa de éxito del 57%) en el periodo de 12 meses.1

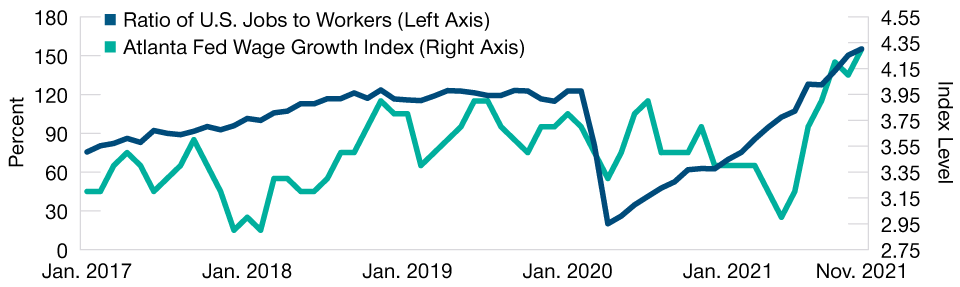

El mercado de trabajo estadounidense exhibe tirantez

(Gráfico 1) Hay más empleos que trabajadores, y los salarios están subiendo

A 30 de noviembre de 2021.

Fuentes: Federal Reserve Bank of Atlanta, Bloomberg Finance L.P. Análisis de T. Rowe Price.

Además, el punto final previsto para las subidas de tipos (conocido como “tipo terminal”) es bajo según parámetros históricos. Esto respalda adicionalmente la opinión de que es poco probable que, por sí solas, las subidas de tipos de la Fed hagan descarrilar los mercados.

Una inflación persistente podría abocarnos a una desaceleración más prolongada

El año pasado, la economía estadounidense registró su mayor crecimiento en casi cuatro décadas gracias a los bajos tipos de interés, la demanda reprimida y los billones de dólares de estímulos fiscales aplicados para paliar la pandemia. Estos factores de apoyo están ahora desapareciendo. La actividad en el sector de los servicios ha caído a su nivel más bajo desde julio de 2020, según una encuesta realizada en enero por IHS Markit. Las ventas al por menor han caído. La confianza del consumidor es baja. El Fondo Monetario Internacional (FMI) ha recortado en 1,2 puntos porcentuales sus previsiones de crecimiento para Estados Unidos en 2022, del 5,2% al 4%.

Dado que se espera que la economía se ralentice, es la inflación la que sigue haciendo subir los costes. Así, por ejemplo, parece que los salarios se mantendrán altos: en Estados Unidos hay más empleos que trabajadores. in the U.S. Unos 26 estados del país subirán el salario mínimo en 2022 y muchas empresas están elevando aún más su paga base (Gráfico 1). El fenómeno laboral conocido como la Gran Renuncia parece estar afianzándose. Los alquileres están subiendo y los precios de la vivienda se han disparado. La factura de la alimentación sube sin parar por el encarecimiento del transporte y de las materias primas, mientras que el precio del petróleo se mantiene cerca de su nivel más alto desde 2014, en medio de un suministro limitado y de tensiones en Europa y Oriente Medio.

Si bien el incremento de costes podría disminuir con el tiempo en algunos epígrafes, en otros (costes laborales, por ejemplo) empiezan a parecer más permanentes. Cuanto más permanente se vuelva la inflación, más mella hará en la confianza de los consumidores y, en última instancia, en su gasto y en los beneficios empresariales.

Tras el anuncio del giro de política de la Fed, la curva de rendimientos del Tesoro se aplanó hasta niveles no vistos desde 2019-2020. El estrechamiento de los diferenciales indica que los inversores están volviéndose más pesimistas y dudan de que la Fed pueda subir los tipos tanto como le gustaría sin traspasar el umbral de ralentizar a dañar la economía. Si bien es demasiado pronto para hablar de recesión, la posibilidad de que se produzca una desaceleración económica más fuerte de la descontada por los mercados financieros parece aumentar.

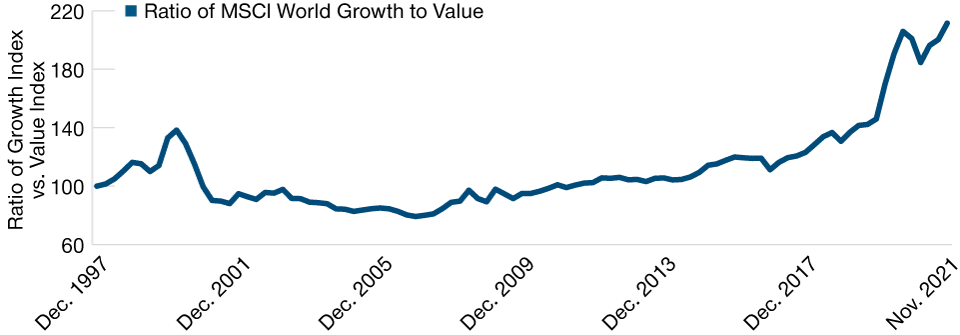

Los valores de crecimiento han dominado durante más de una década

(Gráfico 2) Índice MSCI World Growth vs el Índice MSCI World Value

A 30 de noviembre de 2021.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: FactSet, MSCI (véanse las notas informativas adicionales).

Los reajustes de precios pospandemia continuarán durante la mayor parte de 2022

Las valoraciones merecen una consideración aparte. La renta variable estadounidense está cara y están produciéndose reajustes de precio conforme los inversores pierden la fe en las empresas que exhibieron un buen comportamiento en el entorno de quedarse en casa, por ejemplo, esas inversiones más especulativas en empresas sin beneficios sostenibles. Los reajustes de precios conllevan una rotación del growth al value, un acontecimiento clave tras más de una década de dominio de los valores de crecimiento (Gráfico 2). Con todo, hay algunas empresas de crecimiento de mediana capitalización que no contaron con el favor del mercado durante la pandemia y parecen bien posicionadas para recuperarse. Este podría ser el año en el que las empresas “anodinas” generen rentabilidades superiores.

Esperamos que el ciclo de reajuste de precios post pandemia continúe, con las valoraciones de las empresas que tuvieron un buen comportamiento durante la pandemia vuelvan a niveles normales. Esto puede llevar tiempo —al menos hasta que los tipos reales vuelvan a los niveles anteriores a la pandemia. Las estrategias de inversión que han funcionado bien en los últimos años podrían dejar de ser eficaces.

En nuestras carteras multiactivo, preferimos mercados de renta variable orientados cíclicamente, como la renta variable mundial excluido Estados Unidos, los títulos value y los valores de pequeña capitalización (small-caps). También nos gusta la renta variable de mercados emergentes, que está viéndose favorecida por el repunte de la demanda y una mejor distribución de las vacunas. Los préstamos a tipo variable son atractivos en un entorno de subida de los tipos de interés, dada su ventaja de rendimiento y perfil de menor duración.

China ofrece una potencial apuesta contracorriente

Fuera de Estados Unidos, China merece un seguimiento cuidadoso. Algunos segmentos del mercado chino, en particular la renta variable y el crédito offshore, son poco apreciados, están sobrevendidos y potencialmente muy baratos, al haber estado el mercado digiriendo los recientes cambios normativos y estar la economía en ralentización. Normalmente, a estas alturas esperaríamos haber visto un cierto apoyo del “impulso al crédito” de China (la variación del crecimiento del crédito agregado con el producto interior bruto —la denominada Beijing put), pero aún está por llegar.

Es probable que el mercado inmobiliario chino se ve respaldado por nuevos estímulos, lo que supondría que China estaría relajando su política monetaria justo cuando que el mundo desarrollado la endurece. Esto podría convertir a China —y a los mercados emergentes en su conjunto— en una interesante apuesta contracorriente en 2022. Ahora bien, la política de tolerancia cero al COVID de China supone un riesgo para las cadenas de suministro y la economía mundial en general.

El conflicto ruso-ucraniano podría tener repercusiones en todo el mundo

Hay tres posibles salidas a la crisis fronteriza entre Ucrania y Rusia: desescalada, invasión total o alguna forma de intervención limitada en la región disputada de Donbás. La renta variable rusa estuvo sobrecomprada el año pasado, pero ahora el dinero está saliendo a expuertas del país.

No obstante, el rublo no ha sufrido una corrección tan fuerte como en episodios de aversión al riesgo anteriores, y los medios de comunicación rusos no parecen estar preparando a la población para la guerra, como hicieron con los conflictos de Crimea y Georgia. El precio del petróleo en rublos está en máximos históricos, lo que demuestra que, dejando de lado las sanciones económicas, el contexto económico es bueno. Probablemente sea demasiado pronto para considerar la corrección bursátil rusa como una oportunidad de compra, pero es algo a lo que habrá que seguir prestando atención.

Un entorno para expertos en selección de valores

Estamos asistiendo al desmantelamiento del statu quo de la era de la pandemia en la economía mundial y en los mercados financieros. Esto ya ha deparado una considerable volatilidad. Y son muchas las incertidumbres que persisten—sobre el alcance y la velocidad del ciclo de subidas de tipos de la Fed, sobre la persistencia de la inflación, sobre los ganadores y los perdedores del proceso de reajuste de precios post pandemia, y sobre los problemas globales, incluyendo China y el conflicto fronterizo entre Ucrania y Rusia.

Todavía hay factores positivos. El aumento de la riqueza de los hogares, la demanda de consumo reprimida y un posible auge de la inversión en activo fijo podrían sostener el crecimiento incluso cuando la política monetaria se vuelva menos favorable. Se prestará mucha atención a la forma en que actúen fuerzas, habida cuenta de los factores de volatilidad descritos anteriormente. Será duro mantener el rumbo en este entorno, pero la volatilidad de mercado y la rotación sectorial deberían brindar buenas oportunidades a los inversores.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Febrero 2022 / EMERGING MARKETS EQUITY