Dicembre 2022 / MARKET OUTLOOK

Prospettive per il mercato cinese nel 2023

“Come dovrebbe essere la situazione” rispetto a “Ciò che probabilmente accadrà”.

Punti essenziali

- Dopo il Congresso del Partito Comunista, la situazione è incoraggiante: la Cina ha annunciato un allentamento delle restrizioni zero-COVID e ulteriori misure per stabilizzare il settore dell’edilizia residenziale.

- La Cina si trova in una fase diversa del ciclo economico rispetto alle altre economie, e dispone del margine di manovra necessario per allentare le politiche, con un’inflazione che si mantiene bassa.

- Con le partecipazioni istituzionali ai minimi da cinque anni e le valutazioni di gran lunga inferiori alla media, il rapporto rischio/rendimento delle azioni cinesi è favorevole.

Il Congresso del Partito Comunista Cinese (PCC) di ottobre ha determinato una forte volatilità nel comparto delle azioni cinesi (Figura 1). Ogni investitore ha le proprie convinzioni politiche e una visione di come dovrebbero andare le cose. Il Congresso ha evidenziato un ulteriore rafforzamento del potere del Presidente Xi Jinping, e per molti è stata una sorpresa. È quindi comprensibile che alcuni osservatori manifestino preoccupazioni nei confronti della direzione futura della Cina.

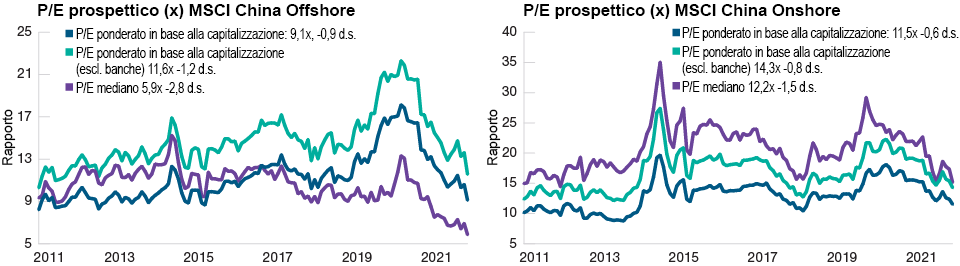

I titoli cinesi evidenziano prezzi storicamente bassi, sia offshore che onshore

((Fig. 1) Rapporto P/E prospettico con e senza le banche cinesi

Dati al 9/2/2018. I rendimenti passati non sono indicativi di rendimenti futuri. I risultati effettivi possono discostarsi in modo sostanziale dalle stime. d.s = Deviazione standard.

Fonti: Bloomberg Finance L.P. e MSCI (cfr. Informativa aggiuntiva).

Tuttavia, da investitori, riteniamo che sia fondamentale tenere separate le proprie opinioni politiche dalle decisioni di investimento. Investire significa analizzare “ciò che probabilmente accadrà”, quindi adattarsi e posizionarsi di conseguenza per costruire un portafoglio con un rapporto rischio/rendimento atteso favorevole.

Dopo il Congresso di ottobre, il governo cinese si è mosso per affrontare le due questioni chiave che hanno trascinato l’economia e il mercato cinese al ribasso negli ultimi 18 mesi. In primo luogo, c’è stato un chiaro cambio di rotta nei confronti della politica anti-COVID e una migliore visibilità sulla strategia di uscita dalle restrizioni. In seguito, le sedici misure a sostegno del mercato immobiliare potranno contribuire a stabilizzare il settore. Allo stesso tempo, i leader cinesi hanno stabilito un’agenda fitta di impegni, con incontri con i leader stranieri per ripristinare e assestare la situazione geopolitica.

COVID: il Paese si prepara alla riapertura nel 2023

Nel 2020 e nel 2021 la politica cinese di zero COVID era stata un successo e aveva permesso di mantenere stabile l’economia e di contenere il numero di contagi. Ma nel 2022 l’arrivo della variante Omicron ha portato nuove sfide. Il rapporto costi/benefici della strategia zero-COVID ha iniziato a pendere di più verso il lato negativo, soprattutto dopo il rigido lockdown di Shanghai, iniziato il 28 febbraio e terminato solo il 7 agosto. Nel 2022 questa strategia ha portato a una riduzione della domanda dei consumatori, a un tasso di disoccupazione elevato e al calo degli investimenti aziendali.

Tuttavia, riteniamo che l’annuncio delle “ venti misure” dell’11 novembre seguito da misure di allentamento più sostanziali il 7 dicembre segni una chiara svolta nella politca anti-COVID della Cina. A nostro avviso, la Cina è pronta a superare la sua politica zero-COVID e ha intrapreso il percorso verso la riapertura, anche se questo potrebbe essere dirompente e caotico, con possibili zig-zag lungo la strada. Ma siamo anche convinti che tra un paio di trimestri il problema sarà ampiamente superato, e la Cina potrà tornare al suo percorso di crescita potenziale. Gli indicatori a più alta frequenza dovrebbero essere i primi a migliorare. A ottobre, e su base annua, si sono registrati cali del 62% dei voli nazionali, del 20% dei ricavi provenienti dai passeggeri della metropolitana e del 72% degli incassi dei cinema1

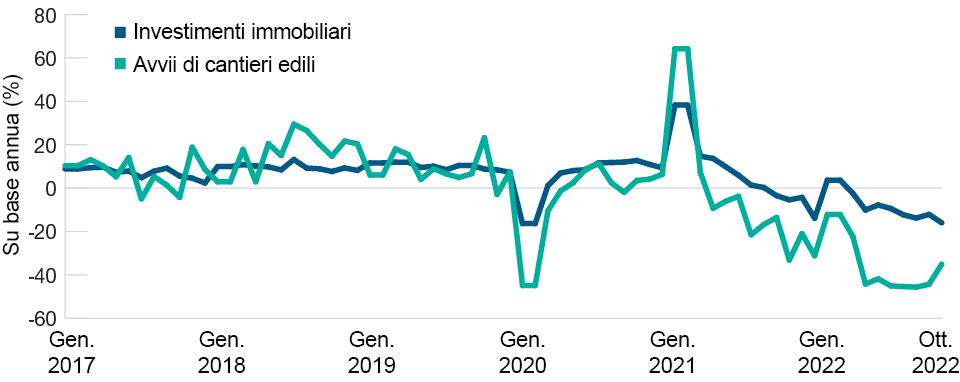

Il settore immobiliare cambia forma: da “I” a “L”

Nell’ultimo anno il mercato immobiliare cinese è diminuito drasticamente, registrando un calo delle vendite del 33%2 rispetto al picco del quarto trimestre del 2020 e un calo del 37,8%3 dei nuovi cantieri edili nei primi 10 mesi del 2022. Tra i primi 100 costruttori cinesi, oltre il 90% si trova in una situazione di difficoltà, con obbligazioni scambiate al di sotto dei 70 centesimi di dollaro. Tuttavia, dopo il Congresso abbiamo assistito a sforzi più coordinati per sostenere il settore.4

Il settore immobiliare è essenziale per l’economia cinese, con una contribuzione diretta al prodotto interno lordo pari al 10% nel 2021, o al 25%5 se si includono le catene di fornitura legate al settore. Pensiamo che il mercato immobiliare cinese abbia superato il picco e che nel lungo periodo la domanda si attesterà probabilmente intorno alla metà del dato del 2021. Tuttavia, nel 2022 si è già verificato un forte calo (Figura 2). Non prevediamo una ripresa a “V”, ma ci aspettiamo di vedere una situazione più stabile nel 2023.

Il settore immobiliare cinese si avvicina alla ripresa

(Fig. 2) Avvii di cantieri edili e investimenti in immobilizzazioni immobiliari

Al 31 ottobre 2022.

Fonte: Macquarie Desk Strategy, China Macro, 13 novembre 2022.

Il rallentamento del settore residenziale porterà inevitabilmente a un indebolimento della crescita economica cinese nei prossimi anni rispetto al trend pre-pandemia. Tuttavia, intervenendo proattivamente in questo ambito, la Cina potrà risolvere diversi problemi strutturali e promuovere una crescita più sostenibile nel lungo periodo.

Geopolitica: la Cina rimane essenziale nella catena di approvvigionamento globale

Le catene di approvvigionamento cinesi rimangono solide nonostante le preoccupazioni di decoupling (disaccoppiamento). Nel 2022 gli investimenti diretti esteri in Cina sono cresciuti di circa il 20% da inizio anno. Nel 2021 gli investimenti manifatturieri cinesi hanno rappresentato oltre il 60% del totale globale e la produzione manifatturiera ha rappresentato il 30% del totale globale, quote percentuali da record in entrambi i casi.

La Cina ha perso quote nei settori ad alta intensità di manodopera come l’abbigliamento, gli arredi e l’assemblaggio di prodotti elettronici. Per contro, si è rapidamente conquistata quote in settori ad alta intensità tecnologica come quelli automobilistico, delle attrezzature, dei componenti elettronici, ecc. La situazione demografica del Paese è passata da vantaggiosa a svantaggiosa, ma si stanno cominciano a raccogliere i frutti derivanti dai settori dell’istruzione/ingegneria. I nuovi laureati annuali in materie STEM (scienza, tecnologia, ingegneria e matematica) in Cina sono più numerosi di quelli dei Paesi OCSE (Organizzazione per la cooperazione e lo sviluppo economico) messi insieme.

Vediamo un disaccoppiamento selettivo nei settori strategici dell’alta tecnologia, come i semiconduttori di punta, le biotecnologie e potenzialmente anche i veicoli elettrici. Questa situazione potrebbe rallentare lo sviluppo della Cina in alcuni settori, come l’informatica ad alte prestazioni, l’intelligenza artificiale, ecc. D'altra parte, le preoccupazioni sulla sicurezza delle catene di approvvigionamento hanno contribuito ad accelerare la sostituzione a livello locale nei settori dell'energia, dei semiconduttori, dell'analogico, dei dispositivi medici, ecc.

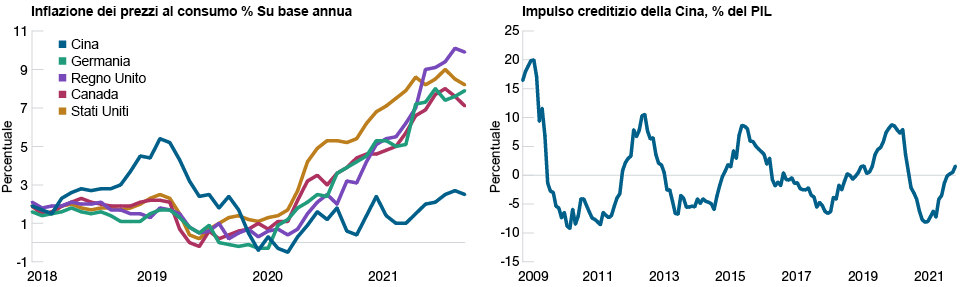

Il ciclo economico è in una fase unica rispetto alle altre grandi economie

La Cina si trova attualmente in una fase del ciclo economico molto diversa rispetto alle altre principali economie (Figura 3). Mentre le altre economie stanno adottando politiche restrittive per contrastare un’inflazione sui massimi decennali, la Cina dispone del margine di manovra necessario per un allentamento, dato che l’inflazione rimane moderata. Questa divergenza in termini di inflazione è il risultato di una strategia di risposta alla pandemia diversa da quella adottata dagli altri Paesi. La priorità della Cina durante il COVID è stata quella di proteggere l’offerta, a fronte di una domanda dei consumatori e di un’occupazione che sono rimaste deboli.

Cina: Una fase diversa del ciclo del credito

(Fig. 3) Meno inflazione, più margine per un'espansione del credito

A 31 agosto 2022.

*L’impulso creditizio equivale alla variazione annuale del nuovo credito espresso in percentuale del PIL.

Fonti: CEIC, PBoC, Morgan Stanley Research, FactSet Research.

La prospettiva di stabilizzazione dell’inflazione offre un contesto favorevole alla liquidità Prendiamo l’impulso creditizio come indicatore del ciclo monetario cinese. La People’s Bank of China ha iniziato a inasprire le politiche a metà 2020, nel momento in cui l’economia si stava riprendendo fortemente dai primi lockdown legati al COVID. Ciò è stato in parte la causa del rallentamento dell’economia che abbiamo osservato negli ultimi 18 mesi Il ciclo del credito si è invertito all’inizio del 2022, quando la Cina ha iniziato ad allentare gradualmente la propria politica monetaria. Ma le politiche monetarie non hanno avuto effetti sull’economia reale a causa del prolungato lockdown e della correzione del mercato immobiliare. Dal momento che entrambi i problemi dovrebbero migliorare nel 2023, è probabile che il moltiplicatore del credito si rafforzi.

Prospettive di investimento

Gli ultimi 18 mesi sono stati complessi per gli investitori in azioni cinesi. Tuttavia, stiamo assistendo ai primi segnali di svolta. Con le partecipazioni istituzionali ai minimi da oltre cinque anni e le valutazioni corrette per il ciclo di gran lunga inferiori alla media (Figura 1), il rapporto rischio/rendimento delle azioni cinesi è favorevole.

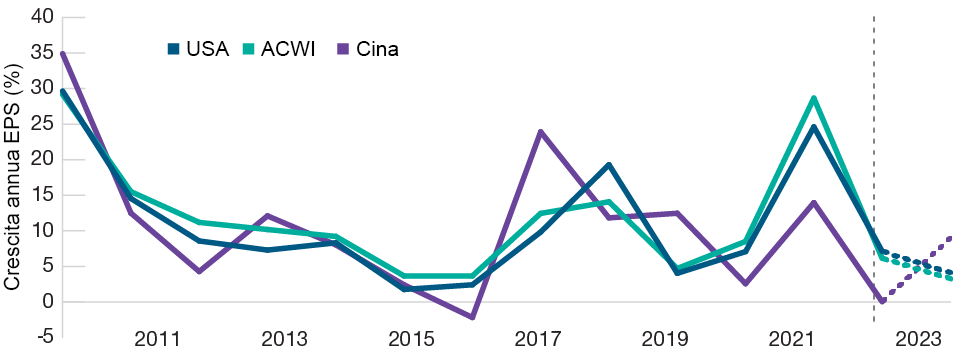

Nel 2022 gli utili societari cinesi hanno subito una contrazione a causa del COVID e del calo del settore immobiliare. Tuttavia, riteniamo che possano aver raggiunto il livello minimo. Secondo il consensus, nel 2023 la crescita degli utili per azione (EPS) della Cina dovrebbe accelerare al 10% dal 2% del 20226 (Figura 4). D’altro canto, la crescita degli EPS a livello globale (MSCI ACWI) dovrebbe rallentare dal 7,5% del 2022 al 3,7% nel 2023.7

Gli utili della Cina dovrebbero recuperare nel 2023 a fronte di un rallentamento degli utili statunitensi e globali

(Fig. 4) Crescita degli EPS su base annua più previsioni del consensus

Al 23 novembre 2022. I valori del 2022 e del 2023 corrispondono alle previsioni del consensus. La performance passata non è un indicatore attendibile della performance futura. I risultati effettivi possono discostarsi in modo sostanziale dalle stime.

Fonti DataStream, FactSet, I/B/E/S, MSCI, Goldman Sachs Global Investment Research.

Un portafoglio ben bilanciato e flessibile

Nel 2022, in considerazione delle notevoli incertezze, abbiamo mantenuto un portafoglio ben bilanciato e diversificato per far fronte alla volatilità del mercato. I temi che seguiamo con attenzione sono:

- I migliori asset growth cinesi che, a nostro avviso, escono rafforzati dalla recessione economica. Tra questi, il reclutamento online, i gestori di centri commerciali e le catene alberghiere. Il COVID ha rappresentato per loro un forte ostacolo nel 2022, ma ci aspettiamo un buon assetto per il 2023/2024.

- Aziende con driver idiosincratici che stanno ottenendo buoni risultati nonostante la debolezza del contesto macro, come i ricambi auto e le aziende industriali legate alla transizione energetica, alla cantieristica navale, ai servizi petroliferi, ecc.

- Aziende difensive con un rendimento complessivo storicamente interessante e prospettive in miglioramento nel 2023. Tra queste figurano i titoli GARPY (“growth at a reasonable price and yield”, ossia crescita a un prezzo e a un rendimento ragionevoli) e i titoli value in settori in via di consolidamento.

Con una migliore visibilità sul COVID e sul settore immobiliare nel 2023, ci aspettiamo un’accelerazione di vari settori legati al mercato domestico, tra cui i beni di consumo discrezionali, i servizi alle imprese, il reclutamento, la pubblicità, ecc. Sono aree in cui generalmente troviamo modelli di business molto solidi. Ci aspettiamo di trovare opportunità più interessanti in questi settori man mano che l’economia migliorerà.

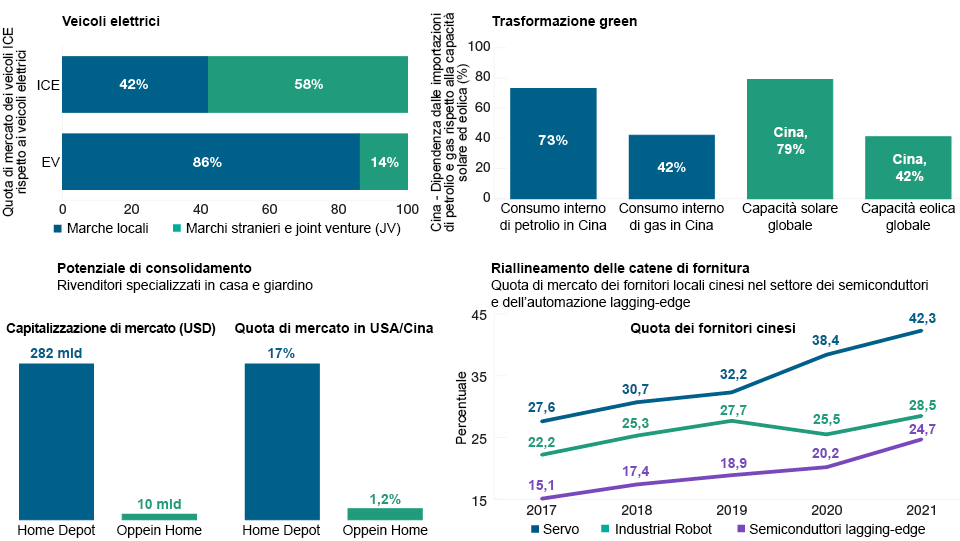

Cina: aree in cui intravediamo opportunità nel 2023

(Fig. 5) Le tematiche d’investimento chiave non mancano

Al 30 settembre 2022. A scopo esclusivamente illustrativo. I presenti grafici non vanno intesi come consulenza o raccomandazione a intraprendere alcuna specifica azione d'investimento. In base ai dati più recenti disponibili.

Fonti: Goldman Sachs, SolarZoom, CPIA, stime di Jefferies, Credit Suisse, SMIC, Hua Hong, TSMC, MIR Databank, analisi di T. Rowe Price e Euromonitordatabase. ICE = motore a combustione interna I veicoli ICE sono veicoli convenzionali alimentati esclusivamente da un motore a combustione interna.

TI titoli specifici citati e descritti sono menzionati a soli fini informativi e non costituiscono raccomandazioni.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Dicembre 2022 / MARKET OUTLOOK

Wenli Zheng è portfolio manager di T. Rowe Price Hong Kong Limited, segue le azioni small cap asiatiche (Giappone escluso). Wenli Zheng è Portfolio Manager della strategia China Evolution Equity per la divisione International Equity. Inoltre, è co-gestore del portafoglio Greater China per la strategia International Discovery. Wenli ha iniziato la sua carriera presso T. Rowe Price nel 2008 come analista TMT. In precedenza, è stato consulente strategico presso Capgemini.