Dicembre 2022 / MARKET OUTLOOK

Prospettive di mercato 2023 per l'Asia (Giappone escluso)

Costruire pazientemente posizioni a lungo termine

Punti essenziali

- Siamo relativamente ottimisti sull'azionario asiatico (Giappone escluso). Cina e Asia settentrionale godono di un quadro a breve termine favorevole, grazie alle valutazioni scontate e ai mercati poco partecipati.

- In Cina, i segnali di allentamento delle restrizioni anti-Covid e l'intenzione di rafforzare il sostegno al settore immobiliare, se confermati, fanno ben sperare per gli utili nel 2023.

- Al di là delle valutazioni esose, l'India sta per imboccare una traiettoria di crescita più rapida, trainata dal ciclo di investimenti. Il Sud Est asiatico può beneficiare di un ulteriore afflusso di investimenti esteri.

Siamo tuttora relativamente ottimisti sull'azionario asiatico (Giappone escluso) per il 2023. La situazione appare favorevole nel breve termine per la Cina e l'Asia settentrionale: le valutazioni sono a livelli ciclicamente depressi e i mercati nettamente trascurati dagli investitori globali. La Cina sta riducendo le restrizioni anti-Covid e incrementando il sostegno al settore immobiliare, il che dovrebbe dare impulso agli utili nel 2023 se questa linea politica dovesse essere mantenuta per il resto dell'anno. Ci aspettiamo inoltre che la correzione delle scorte nel settore tecnologico tocchi il fondo nella prima metà del 2023 e sia seguita da un rimbalzo degli utili nel secondo semestre del 2022. La tecnologia è un settore molto importante per l'Asia settentrionale.

Nel breve termine, siamo invece più cauti sull'India e il Sud Est asiatico. Le valutazioni appaiono eccessive, soprattutto in India, ma il paese potrebbe essere sul punto di imboccare una traiettoria di crescita più rapida, grazie al nuovo ciclo di investimenti e alla maggiore capacità di gestire le pressioni inflative importate. Da parte sua, il Sud Est asiatico può beneficiare di investimenti diretti esteri più consistenti, ora che alcune multinazionali stanno cercando di diversificare la base di fornitori al di fuori della Cina. Qualsiasi correzione di mercato è un'opportunità per incrementare la nostra esposizione, soprattutto all'India.

Le sfide per la crescita globale

Nel 2023 l'economia globale dovrà fare i conti con diverse condizioni sfavorevoli, tra cui il conflitto in Ucraina scatenato dall'invasione russa, i rialzi dei tassi finalizzati a contenere l'inflazione, l'impulso fiscale negativo con il ritiro dello stimolo pandemico, il vigore del dollaro USA e la crescita fiacca in Cina. Nonostante questa varietà di venti contrari, pochi si aspettano una recessione globale profonda. Le previsioni di consenso indicano una crescita del PIL modesta ma positiva nel 2023, stimata al 2,7% dal Fondo monetario internazionale.

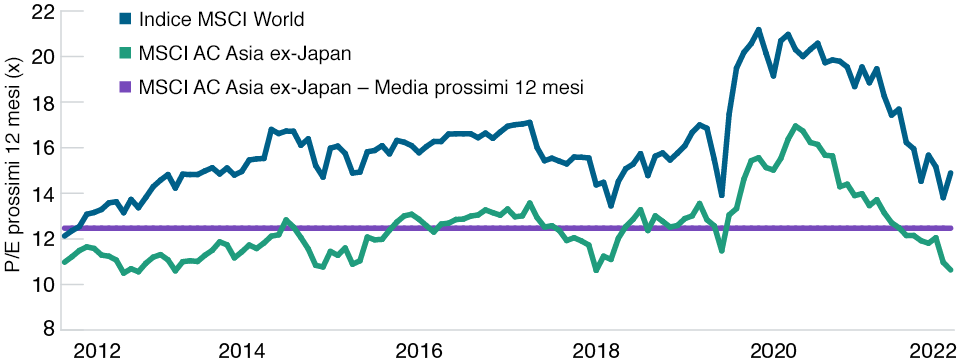

Le azioni asiatiche sono vicine al P/E di lungo periodo

(Fig. 1) Rapporto prezzo/utili (P/E) atteso dell'Asia (Giappone escluso) e del mondo a confronto

Al 31 marzo 2022.

Fonte: MSCI tramite FactSet (cfr. Informativa aggiuntiva).

Nel complesso, vediamo l'Asia posizionata relativamente bene per affrontare il rallentamento globale, in confronto posad altre regioni. Uno dei motivi principali su cui poggia questa convinzione è l'aspettativa che una ripresa dell'economia cinese l'anno prossimo offra sostegno all'attività in tutta l'Asia (Giappone escluso). La Cina ha il vantaggio di trovarsi in una fase molto diversa del ciclo economico rispetto ad altre economie di primo piano. L'inflazione più bassa lascia un certo margine per espandere il credito e stimolare l'economia dopo l'abbandono della politica zero Covid. L'annuncio seguito al Congresso di 20 misure di allentamento dei lockdown e 16 interventi a sostegno del settore immobiliare residenziale suggeriscono l'intenzione di Pechino di cambiare marcia, spostando l'enfasi dalla stabilità alla crescita.

In breve, una recessione nel 2023 appare molto meno probabile in Asia (Giappone escluso) che in altre regioni. L'inflazione infatti non è così alta in confronto ad altri mercati importanti e questo implica una minore esigenza di contrazione monetaria, mentre le previsioni di crescita del PIL per il 2023 sono raggruppate intorno al 4,0%.

L'abbandono della politica zero Covid è cruciale per la Cina

I tempi della svolta che metterà fine alle rigide misure anti-Covid e consentirà la piena riapertura hanno un'importanza fondamentale non solo per la Cina, ma per tutta l'Asia (Giappone escluso). Gli annunci del 7 dicembre rappresentano un significativo allentamento delle restrizioni zero-COVID e rappresentano un chiaro punto di svolta, segnalando che la Cina intende porre fine alla politica zero-COVID e riaprire l'economia non appena le condizioni lo consentiranno.

Il percorso da qui in poi potrebbe ancora essere irto di ostacoli, ma il rischio di ribasso per le azioni è già in gran parte scontato, a giudicare dal basso livello delle valutazioni. Sul fronte negativo, l'insistenza crescente sulle vaccinazioni potrebbe indicare che Pechino si sta preparando a un'altra ondata di contagi da variante Omicron durante la stagione dell'influenza invernale, e la recente impennata a circa 23 mila nuovi casi al giorno su scala nazionale non è incoraggiante a tale riguardo.

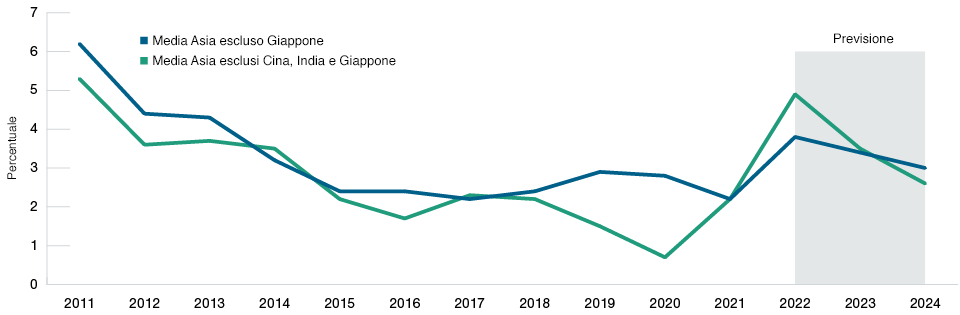

In Asia le pressioni inflative sono meno intense

Siamo convinti che l'Asia (Giappone escluso) sia relativamente ben posizionata rispetto all'inflazione, che in vari paesi della regione ha superato il punto di svolta massimo già nel corso del terzo trimestre, grazie alla decisione di evitare un allentamento monetario e fiscale di ampia portata durante la pandemia. Le politiche economiche asiatiche non hanno reagito alle pressioni inflative con la stessa aggressività di quelle del mondo occidentale e le banche centrali dell'Asia sono più vicine alla fine dei rispettivi cicli di rialzi. Abbiamo visto un miglioramento nella tendenza dell'inflazione in Asia in confronto alla situazione negli Stati Uniti e in Europa, e uno dei motivi principali è che l'Asia non ha gravi carenze di manodopera. L'assenza di inflazione in Cina permetterà al paese di concentrarsi sulle politiche di crescita da qui in avanti.

Inflazione attesa in declino nel 2023 nella regione asiatica (Giappone escluso)

(Fig. 2) Indice complessivo dei prezzi al consumo - % anno su anno

Al 30 settembre 2022.

Fonte: Previsioni di HSBC Global Research (ponderazioni PIL nominale a parità di potere d'acquisto).

Nel 2022 il dollaro forte è stato un ostacolo notevole per le azioni dell'Asia (Giappone escluso). Se è vero che è molto difficile prevedere i punti di inflessione delle valute principali, la fase attuale di vigore del biglietto verde dura da circa 11 anni e su base storica dovrebbe essere vicina alla fine. Con i tassi d'interesse USA ormai prossimi al picco, l'inflazione che comincia a raffreddarsi e il rischio di recessione in aumento, un'inversione di rotta del dollaro oggi appare più probabile; se dovesse verificarsi, verrebbe meno uno dei fattori che hanno frenato la performance dell'azionario asiatico nel 2022.

Rischi di deglobalizzazione limitati

Dal nostro punto di vista, la deglobalizzazione nel breve termine pone rischi limitati per le economie della regione asiatica, Giappone escluso. Non c'è stata una corsa ad accorciare le catene logistiche globali dopo la pandemia, malgrado il gran parlare sull'argomento. Gli Stati Uniti restano il principale partner commerciale della Cina, che a sua volta resta il primo fornitore di merci importate per gli Stati Uniti e il terzo mercato di esportazione. Nel caso della Cina, il totale degli investimenti diretti esteri (FDI) è balzato a un livello record nel 2021, continuando a crescere anche nel contesto difficile del 2022: nel settore non finanziario, il valore è arrivato a 138,5 miliardi di dollari USA fra gennaio e settembre, secondo il Ministero del commercio cinese. Storicamente, molti investitori statunitensi e di altri paesi hanno reinvestito un'ampia porzione dei profitti realizzati in Cina.

Tante società estere hanno investito in Cina per rifornire il mercato domestico con l'intenzione di restarci, e difficilmente cambieranno programma solo perché il Covid ha provocato una crescita inferiore alla media tendenziale per un paio d'anni. Altri usano la Cina come base di produzione per rifornire i mercati esteri. Chi ha spostato le attività manifatturiere dalla Cina tendenzialmente ha scelto località come l'ASEAN, il Messico e l'India, quindi a livello regionale, alcuni paesi saranno penalizzati dalla globalizzazione, ma altri ne saranno favoriti. In ultima analisi, l'impatto sull'Asia (Giappone escluso) potrebbe essere piuttosto modesto nel breve termine, con le ricadute negative sulla Cina bilanciate da quelle positive per i paesi ASEAN come Vietnam, Malaysia e Indonesia.

Si prospetta un'integrazione regionale più profonda

Il cambio di passo dell'economia cinese potrebbe rafforzare l'integrazione regionale con l'Asia (Giappone escluso). Le esportazioni intra-asiatiche sono aumentate come quota dell'export mondiale, anche se a un ritmo più lento negli ultimi 10 anni in confronto al decennio precedente (figura 3). La Cina sta cercando attivamente di stringere legami economici più solidi con i paesi ASEAN del Sud Est asiatico. Uno degli obiettivi principali sarà tenere aperti i mercati e le catene di fornitura per un patto commerciale regionale, con scambi annuali di merci per un valore vicino ai 900 miliardi di dollari USA.

In Asia prosegue l'integrazione economica regionale

(Fig. 3) Esportazioni intra-asiatiche come quota dell'export mondiale

Al 30 settembre 2021.

Fonte: Haver Analytics.

Il commercio fra la Cina e diverse grandi economie del blocco ASEAN ha visto un'espansione rapida nel 2022, nonostante le difficoltà persistenti dovute al Covid. La Cina è uno dei maggiori investitori esteri nel Sud Est asiatico, con una quota di circa l'8% del flusso totale di FDI nella regione fra il 2016 e il 2020, in aumento del 65% rispetto al periodo 2011-2015, e sta cercando da tempo di spostare una quantità maggiore delle sue esportazioni a basso valore aggiunto verso i paesi vicini dove la manodopera costa meno. Fra il 2019 e il 2021 la Cina ha incrementato del 40% le esportazioni verso il Vietnam, costituite per gran parte da fattori produttivi e componenti per fabbriche di proprietà cinese con sede in Vietnam che producono beni destinati all'export.

Prospettive di investimento per il 2023

Nel 2022 la performance è stata molto più fiacca delle aspettative, a causa delle pressioni inflazionistiche intensificate dalla guerra fra Russia e Ucraina, mentre la Cina ha mantenuto la linea dura sul Covid e sull'appoggio al settore immobiliare. Siamo convinti, però, che per il 2023 le prospettive siano più promettenti. Chi ha investito in azioni asiatiche (Giappone escluso) dovrebbe essere paziente: sono ancora presenti molte delle tendenze a lungo termine positive che avevamo identificato nel nostro outlook per il 2022, tra cui la protezione ambientale, la transizione verso l'energia verde, il rinnovo industriale e infrastrutturale, la produzione sostitutiva delle importazioni, il rapido sviluppo dell'ecosistema internet e l'integrazione regionale più approfondita.

Sono tutte tendenze che possono guidarci nella ricerca di opportunità di investimento bottom-up interessanti in questa regione. Quelle che, a nostro avviso, possono continuare a creare occasioni appetibili sono soprattutto la sostituzione delle importazioni con prodotti e servizi locali, i forti consumi interni e il consolidamento in alcune aree selezionate orientate ai consumatori.

Come sempre, la nostra ambizione è mantenere un'esposizione bilanciata a queste tendenze di crescita di lungo periodo in Asia, evitando di assumere ampie posizioni direzionali a breve termine. Nell'attuale ambiente di mercato depresso, abbiamo cercato di raggiungere un buon equilibrio fra la ricerca di opportunità immediate di "ritorno alla media", nel senso di titoli che ci aspettiamo possano rimbalzare in tempi brevi da livelli di ipervenduto, e società da mantenere in un orizzonte temporale più esteso, che vantano buone prospettive di crescita grazie alla spinta di politiche favorevoli.

Cina

Siamo cautamente ottimisti sulla Cina, dove l'economia in rallentamento, la crisi del mercato immobiliare, i rischi politici in aumento e i timori per le attività private hanno compresso le valutazioni delle azioni a livelli storicamente bassi. Il Congresso del Partito Comunista che si è chiuso in ottobre non ha alterato la spinta di Pechino verso l'innovazione e la transizione energetica verde. Accanto alle società cinesi che beneficiano di una crescita strutturale robusta e di politiche propizie, siamo esposti ad aziende che presentano valutazioni attraenti avendo risentito di misure normative penalizzanti, come le compagnie online, alcune società di consumi o quelle legate al settore immobiliare, aree in cui rileviamo un alto potenziale di consolidamento.

India e Sud Est asiatico

Nell'Asia meridionale e sud-orientale è possibile individuare buone opportunità di investimento. Il mercato azionario indiano ha mostrato una resilienza sorprendente nel 2022, grazie al sostegno degli investitori domestici, alla ripresa dei consumi interni dopo la pandemia e alla relativa debolezza degli asset cinesi. Nel breve termine le valutazioni sono l'aspetto che riteniamo più preoccupante, dopo una sovraperformance così pronunciata, ma se dovessero tornare a livelli più ragionevoli, l'India si presenterebbe come un terreno fecondo in cui andare a caccia di nuove opportunità, visto che beneficia delle migliori prospettive demografiche e di crescita a lungo termine di tutta la regione. Il Sud Est asiatico è un'altra zona promettente, con le economie in fase di riapertura dopo la pandemia e rischi di inflazione che sono stati gestiti relativamente bene.

Corea del Sud e Taiwan

Il declino dell'elettronica ormai è in fase avanzata e si prevede un rimbalzo nella seconda metà del 2023, il che fa ben sperare per i mercati di Taiwan e Corea del Sud fortemente esposti alla tecnologia: con economie imperniate sull'innovazione e supportate dai continui progressi in campo tecnologico, entrambi i paesi continuano a offrire opportunità di crescita allettanti. Nel caso di Taiwan, crediamo che il mercato abbia scontato a fondo i rischi geopolitici. TSMC sembra saldamente affermata nell'industria globale dei semiconduttori grazie alla continua innovazione nella produzione di chip con nodi avanzati.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.